1863

.pdfБиблиографический список

1.Ем Н.С. Экономический и экологический аспект рециклинга металлов на основе логистического подхода / Н.С. Ем // РИСК: ресурсы, информация, снабжение, конкуренция. – 2009. № 2. – С. 39–43.

2.Москвин А.А., Емельянова М.Н. Переработка изношенных автомобильных покрышек в России / А.А. Москвин, М.Н. Емельянова // Рециклинг отходов. – 2009. – №3. – С. 2–5.

3.Олиферова Л. Утилизация отработанных технических масел [Электронный ресурс] / Л. Олиферова. – Электрон. дан. – Режим доступа: http://www.newchemistry.ru/letter.php?n_id=119, свободный. – Загл. с экрана.

4.Станкевич О.С. Обращение с отходами транспортного комплекса / О.С. Станкевич // Рециклинг отходов. – 2008. – № 6. – С. 14–19.

УДК 656.13

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА ИНТЕГРИРОВАННЫХ СТРУКТУР НА АВТОМОБИЛЬНОМ ТРАНСПОРТЕ

Л.В. Эйхлер, канд. экон. наук, профессор

ФГБОУ ВПО «Сибирская государственная автомобильно-дорожная академия (СибАДИ)»

Транспорт – важнейший элемент производственной инфраструктуры государства, обеспечивающий развитие национальной и мировой экономики и отражающий современные тенденции усиления предпринимательских взаимодействий. Специфика развития рынка транспортных услуг достаточно изучена, ее можно охарактеризовать такими позициями, как увеличение количества операторов транспортных услуг, неравнозначность конкурирующих структур по мощности и уровню диверсификации деятельности, нарастающая неравномерность спроса на транспортные услуги в различных секторах экономики.

Общность проблем субъектов грузового автотранспорта и поиск вариантов их решения приводит к возникновению механизма самоорганизации, который без научно-обоснованного регулирования

180

может вступить в противоречие с провозглашенными Президентом и Правительством РФ приоритетами развития транспорта: формирование цивилизованного рынка автотранспортных услуг, снижение транспортной составляющей в издержках на производство и реализацию продукции реального сектора экономики.

По оценкам специалистов, удельный вес услуг по перевозке грузов, предоставляемых малым бизнесом составляет по РФ более 67 %., при этом более 70 % субъектов предпринимательской деятельности являются собственниками не более четырех транспортных средств. В предпринимательскую деятельность на автомобильном транспорте вовлечено свыше одного миллиона человек. В то же время, по официальным данным, списание устаревшего парка подвижного состава составляет ежегодно не более 11% от общего количества автомобилей, в то же время, темп обновления техники не превышает четырех процентов. При этом в абсолютном выражении парк грузовых автомобилей по РФ ежегодно увеличивается на 800 тыс. ед., при поступлении новых автомобилей на уровне 200 тыс. ед., а списывается с баланса крупных предприятий не менее 539 тыс. автотранспортных средств. Следовательно, устаревшая техника перетекает в сектор малого бизнеса.

Следует также отметить, что на фоне дезорганизации прежней системы управления, кроме старения парка подвижного состава, происходит нарастание общих для грузовых автотранспортных предприятий (ГАТП) проблем дефицита собственных финансовых ресурсов, дисбаланса между спросом и предложением на услуги по основной деятельности, сокращения информационного поля, несопоставимости тарифных схем при формировании тарифной политики.

В работах автора были рассмотрены предпосылки и тенденции интеграционных процессов в экономике, в том числе и порождение концентрации и централизации как результата конкуренции. Конкуренция и монополия взаимообуславливаются друг другом (К. Маркс). Проведя анализ условий формирования конкуренции и интеграции, можно констатировать, что именно интеграция на определенном временном отрезке развития системы хозяйствования поддерживает конкуренцию и выступает объективным этапом циклического развития экономических процессов.

В работе проведен анализ рынка автотранспортных услуг Омского региона, определены основные характерные черты конкуренции

181

АТУ, в том числе и с позиции необходимости формирования цивилизованного рынка в этой сфере деятельности (табл.). Анализируя современные подходы к определению термина «конкуренция», остановимся на том, что «конкуренция представляет цивилизованную, легализованную форму борьбы за существование и один из наиболее действенных механизмов отбора и регулирования в рыночной экономике». Таким образом, цивилизованная конкуренция адекватна требованиям времени и выступает рычагом поступательного развития экономики прежде всего за счет укрепления легального, инновационно настроенного бизнеса, способного не просто к адаптации в предпринимательской среде, но и к выстраиванию более эффективных управленческих отношений.

При этом конкурентный статус конкретной организации грузового автомобильного транспорта характеризует позицию предприятия на рынке и может быть выражен через конкурентные преимущества, которые могут возрастать при реализации политики интеграции Способность и потенциальная готовность к интеграции на транспорте формируется прежде всего за счет наличия эффекта масштаба использования ресурсов, комплиментарности издержек, диверсификации видов деятельности, стремления кукреплению конкурентных пре-

имуществ на рынке.

Произошедшая в перестроечный период деградация крупных грузовых автотранспортных предприятий (ГАТП) с последующим формированием среды мелкого и среднего бизнеса, по мнению эко- номистов-транспортников, в перспективе должна привести к слиянию

иконцентрации капитала в транспортной отрасли на базе интеграции

иглобализации экономик регионов РФ в мировое экономическое пространство [1]. Общий уровень экономической активности участников РАТУ можно проследить по степени концентрации производителей с учетом их производственной мощности и экономического потенциала.

Для исследования были отобраны 65 ГАТП, осуществляющие коммерческие перевозки: на 4 крупные автотранспортные фирмы г. Омска приходится 35 % объемов перевозок грузов, при этом их доля постоянно снижается, что говорит об увеличении конкуренции и уменьшении влияния крупных автоперевозчиков. Однако на оставшуюся 61-у крупную организацию приходятся 65 % объемов перевозок грузов, таким образом, на одного крупного участника рынка с

182

количеством ПС более 20 ед. приходится не более 1,10 % доли рынка. Проведенные в процессе исследования измерения концентрации на уровне грузового автотранспортного комплекса Омского региона по индексу Херфиндаля-Хиршмана (HHI) [3], учитывающего рыночную долю каждой фирмы, позволяют сделать вывод о возможном укрупнении автотранспортного бизнеса для усиления его влияния на рынке.

Таблица

Классификационная характеристика рынка автотранспортных услуг по перевозке грузов (по Омскому региону)

Признак |

Вид конкурен- |

Характерные черты |

|

ции |

|

|

|

|

Этика |

Недобросовест- |

Несоблюдение законодательства, непра- |

бизнеса |

ная, нецивилизо- |

вомерные действия в отношении конку- |

|

ванная |

рентов, коррупция. Захват бизнеса, скры- |

|

|

тый передел собственности |

|

|

|

Тип рынка |

Ассимитричная |

Большое количество мелких независимых |

|

конкуренция |

фирм, препятствия для их объединения, |

|

|

разобщение. Отсутствие контроля над це- |

|

|

ной, отсутствие барьеров входа на рынок |

|

|

Скрытая неценовая конкуренция (раздел |

|

|

сфер влияния) |

Форма |

Межфирменная |

Между предприятиями и организациями |

конкуренции |

надотраслевая |

автотранспортного комплекса, не имею- |

|

|

щими отраслевой принадлежности, |

Уровень |

несовершенная |

Цивилизованная конкуренция не достиг- |

развития |

|

нута |

отношений |

|

|

|

|

|

По количест- |

Индивидульная |

Конкурируют отдельные субъекты хозяй- |

ву участников |

|

ственной деятельности |

Для определения экономической целесообразности объединения мелкого бизнеса было проведено исследование затратного механизма и финансового сотояния крупных, средних и мелких автотранспортных фирм. Рассчитывались показатели: индекс затратности и средневзвешенный рейтинг финансового состояния. Индекс затратности отражает соотношение удельных затрат на единицу транспортного

183

средства по выделенной группе предприятий и средневзвешенных показателей в целом по обследуемому массиву.

Индексзатратности

средневзв.

1,4

1,2

1

0,8

0,6

0,4

0,2

0

более50 |

50-20 |

20.-10 |

Асп.

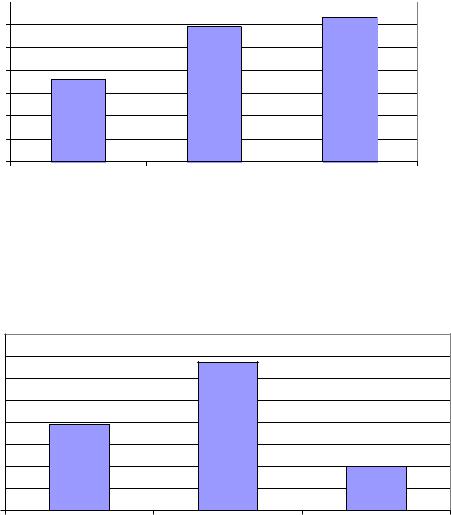

Рис.1. Сопоставление индексов затратности по группам ГАТП в зависимости от их размера (потенциальной мощности)

Средневзв.рейтинг оценки |

финансового состояния |

8

7

6

5

4

3

2

1

0

Более 50 |

50-20 |

Менее20 |

Асп.

Рис. 2. Сопоставление рейтингов финансового состояния по группам ГАТП в зависимости от их размера (потенциальной мощности)

Как видно из представленной диаграммы, удельные затраты возрастают при снижении мощности АТП. При анализе финансового состояния обследуемых автотранспортных организаций было установлено, что наиболее благоприятные условия складываются у т.н. среднего бизнеса, который эффективно использует ресурсы и наращивает финансово-экономический потенциал (рис.1, 2).

184

Особый интерес для изучения представляли постоянные затраты организаций, которые, прежде всего, связаны с их производственной мощностью, содержанием имущественной базы, налоговыми отчислениями, и не зависят от объемов реализации и прямых переменных затрат. По результатам обследования указанных ГАТП, проведенных на основании среднемесячных расчетов по каждой группе предприятий, доля переменных затрат на средних предприятиях более чем на 10 % выше, чем на крупных, что говорит о значительном снижении предпринимательского риска при необходимости возмещения постоянных затрат. Экспертный опрос, проведенный среди специалистовпрактиков в области автомобильного транспорта показал, что только 30 % постоянных затрат являются необходимыми для текущего обеспечения процесса перевозки грузов, остальные 70 % связаны с начислением амортизации по основным фондам, налоговым обязательствам, коммунальным платежам и пр.

С точки зрения влияния на финансовое состояние грузового автотранспортного предприятия, можно предложить разделить затраты на две условные группы: затраты, обеспечивающие текущую экономическую безопасность и затраты, обеспечивающие будущее развитие организации. К затратам безопасности следует относить расходы, при отсутствии которых организация не сможет функционировать, в результате чего в краткосрочный промежуток времени будет объявлена банкротом. Под данную характеристику подходят все переменные затраты, а также часть постоянных затрат организации.

К стратегическим затратам можно отнести затраты, необходимые для развития и дальнейшего нормального функционирования предприятия в долгосрочном периоде, их отсутствие обязательно скажется в дальнейшем на вымывании исправно функционирующих основных фондов, снижении продаж, увеличении текучести кадров, а также падении конкурентоспособности, ухудшении имиджа организации и, как следствие, приведет к банкротству.

Реализация эффекта масштаба при укрупнении автотранспортного бизнеса оправдана только в случае рационального использования ресурсов, а следовательно, прежде всего регулирования уровня постоянных расходов ГАТП. Для дальнейшего исследования целесообразности укрупнения автотранспортных предприятий был проведен отбор показателей, отражающих влияние уровня постоянных затрат на финансовое состояние предприятия: запас финансовой прочности (ЗФП), операционный рычаг (ОР), коэффициент ликвидности денеж-

185

ного потока (КЛДП). Именно эти показатели отражают взаимосвязь объемов реализации, выручки, переменных и постоянных затрат, прибыли от реализации, в то же время эти показатели реагируют на увеличение доли постоянных затрат в части роста предпринимательского риска.

Если рассматривать поведение показателей, то можно утверждать, что при увеличении мощности ГАТП возрастает финансовая устойчивость организации, прежде всего за счет возможного регулирования запаса финансовой прочности. Планирование и контроль постоянных расходов, а также их доли в выручке ГАТП целесообразно проводить как до укрупнения (слияния) организаций, так и после формирования корпоративной структуры.

В качестве поставщиков нужно особо выделить производителей подвижного состава, поскольку посредством интеграции, получая стабильный рынок сбыта, поставщик имеет возможность рассмотреть реализацию продукции покупателю на более приемлемых условиях. При интеграции автотранспортное предприятие (АТП) имело бы возможность, не отвлекая собственные средства из оборота, получить от поставщика товарный кредит на приемлемых условиях и регулировать сроки перечисления платы за кредит в соответствии с формируемым денежным потоком. Однако следует отметить, что в условиях значительного износа (60–80 %) грузовой автотранспортной техники инициаторами таких интеграционных связей будут выступать именно производители грузовых автомобилей. В этом случае вертикальная интеграция производственно-транспортных структур на базе крупнейших автомобильных корпораций должна происходить с учетом региональных и государственных интересов, а также с учетом интересов АТП. В этом случае необходимо создание некоего концессионного соглашения с участием ассоциаций и союзов.

Интеграция с потребителями автотранспортной продукции происходит через систему контрактных отношений с грузополучателями и с грузоотправителями или с использованием логистических посредников. Наиболее ярко такая интеграция просматривается для автотранспортных организаций, которые являются подразделениями нетранспортного бизнеса. Для предприятий грузового автотранспорта с нестабильным спросом на транспортные услуги интеграция с предприятиямигрузовладельцами является существенным фактором повышения экономической устойчивости.

Таким образом, выбор эффективных форм интеграции позволит

186

повысить конкурентоспособность и надежность функционирования как отдельных АТП, так и всего грузового автотранспортного комплекса в целом.

Библиографический список

1. Хмельницкий А.Д. Организационно-экономические методы управления хозяйственными связями на рынке грузовых автотранспортных услуг / А.Д. Хмельницкий. – М.: Трансконсалтинг, 2006.

2.Гвардин С.В. Слияния и поглощения: эффективная стратегия для России /

С.В. Гвардин, И.Н.Чекун. – СПб.: Питер, 2007.

3.Будрин А.Г. Развитие транспорта и логистики: выявление и оценка синерге-

тических эффектов / А.Г. Будрин, Е.В. Будрина, И.Г. Жданова и др.; под общ.

ред. Е.В. Будриной, В.С. Лукинского. – СПб.: СПбГИЭУ, 2006.

УДК 656.13

РАЗРАБОТКА СТРАТЕГИИ РАШИРЕНИЯ ТАКСОМОТОРНЫХ УСЛУГ

Л.В. Эйхлер, канд. экон. наук, профессор;

Д.К. Соколова

ФГБОУ ВПО «Сибирская государственная автомобильно-дорожная академия (СибАДИ)»

Российские предприятия в условиях глобализации и преддверии вступления в ВТО испытывают острую потребность в альтернативных инструментах стратегического планирования деятельности, которые помогли бы сохранить конкурентоспособность как на национальном, так и на международном уровнях. Особенно остро этот вопрос стоит для АТП, так как рынок автотранспортных услуг характеризуется высоким уровнем конкуренции. Конкурентное окружение побуждает автотранспортные предприятия активно внедрять инновации, совершенствовать перевозочные технологии и рационально использовать ограниченные ресурсы. В этом случае на первый план выходит возможность заимствования и оптимизации под-

187

ходов и методик, используемых отечественными и иностранными фирмами.

Бенчмаркинг в настоящее время рассматривается как особая управленческая процедура внедрения в практику работы организации технологий, стандартов и методов работы лучших организацийаналогов; непрерывный поиск новых идей и последующее использование на практике [1]. Ценность бенчмаркинга для любой организации, в том числе и АТП, состоит в том, что производственные, маркетинговые и другие функции становятся более управляемыми тогда, когда исследуются и внедряются на своем предприятии лучшие методы и технологии других, в том числе не собственных предприятий или отраслей. Это позволяет перейти к прибыльному предпринимательству с высокой экономичностью, созданию полезной конкуренции и удовлетворению потребностей клиентов. Все вышесказанное определило актуальность данной темы и позволило выделить для теоретического и практического исследования проблему разработки стратегии развития автотранспортной организации на основе бенчмаркинга.

Таким образом, целью проведенного исследования является разработка стратегии развития предприятия ООО «Фирма «Диагностика».

Исходя из цели исследования, были выполнены следующие за-

дачи:

1.Раскрыто понятие стратегии, используемое в экономической литературе.

2.Описаны виды стратегии развития организации и дана характеристика особенностей процесса разработки стратегии, методов и этапов.

3.Раскрыто понятие «бенчмаркетинг», определены его основные виды и дана им характеристика, рассмотрена возможность применения для разработки стратегии развития организации.

4.Проанализирована хозяйственную деятельность, внешняя и внутренняя среду ООО «Фирма «Диагностика».

5.Определены основные направления разработки стратегии раз-

вития.

6.Произведен поиск эталонной компании и определены ограничения по реализации проекта.

7.Составлен финансовый план проектного решения и произведена оценка экономической эффективности его реализации.

188

Каждое автотранспортное предприятие в зависимости от ситуации может выбрать одну из следующих базовых стратегий, которые предусматривают разные варианты путей решения проблемы: роста, стабилизации, сокращения и сочетания. Кроме базовых стратегий для АТП могут также разрабатываться функциональные и конкурентные стратегии развития бизнеса.

Конкурентное окружение побуждает автотранспортные предприятия активно внедрять инновации, совершенствовать перевозочные технологии и рационально использовать ограниченные ресурсы. В этом случае на первый план выходит возможность заимствования и оптимизации подходов и методик, используемых отечественными и иностранными фирмами, что реализуется с помощью бенчмаркинга.

Бенчмаркинг – это изучение и внедрение методов управления других, успешно работающих при их помощи организаций путем сравнения с ними после выявления слабых сторон своей организации. Это концепция непрерывного совершенствования, поиска новых идей, их адаптация и использование на практике [1, 2].

В качестве инструмента стратегического планирования бенчмаркинг можно использовать для построения своей индивидуальной стратегии или заимствования уже готовой. Единой методики выполнения бенчмаркинга не существует. Различные автотранспортные организации используют разные варианты действий по изучению достижений других организаций или собственных подразделений.

Необходимость разработки стратегии развития ООО «Фирма «Диагностика» была определена с помощью анализа финансовохозяйственной деятельности предприятия, а также анализа его внутренней и внешней среды. Данная компания действует на рынке г. Омска более 5-ти лет и осуществляет техосмотр автомобилей и оказывает услуги по перевозке пассажиров автомобилями такси.

Анализ финансово-хозяйственной деятельности заключался в изучении динамики доходов и расходов организации, а также факторном анализе ее прибыли. В результате было выявлено, что предприятие, осуществляя свою деятельность, достаточно эффективно использовало имеющиеся в его распоряжении ресурсы, но имеются и возможности по улучшению отчетных показателей его работы. Расходы в течении года остаются практически неизменными, а доходы носят сезонный характер. Проведенный факторный анализ выявил зависимость прибыли от изменения объема реализации, цены и себестоимости причем отмечено, что падение прибыли обусловлено сни-

189