-

Отдельные субъекты малого

предпринимательства могут применять

по собственному выбору упрощенную

систему налогообложения, учета и

отчетности -

Для перехода на упрощенную систему

необходимо подать заявление в налоговый

орган по месту регистрации налогоплательщика

и получить патент на право применения

этой системы -

Стоимость патента устанавливается

органами государственной власти

субъекта РФ в зависимости от вида

деятельности для

юридических лиц замену

большинства налогов на единый налог

на доход (или выручку) отказ

от ведения бухгалтерского учета и

отчетности в соответствии с утвержденных

Положением Минфина РФ сокращение

числа форм бухгалтерской отчетности

и налоговых расчетов для

физических лиц – предпринимателей замену

подоходного налога с физических лиц

на оплату стоимости патента отказ

от ведения учета доходов и расходов,

предусмотренного законодательством

о подоходном налоге

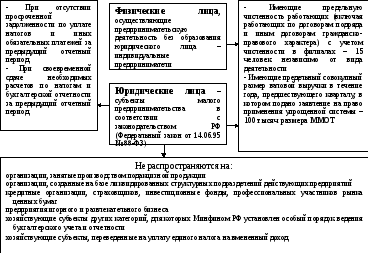

Субъекты малого

предпринимательства, применяющие

упрощенную систему, ведут книгу учета

доходов и расходов по форме, установленной

Минфином РФ

Упрощенная система предусматривает:

Субъекты малого предпринимательства, имеющие право применять упрощенную систему

Вновь созданное юридическое лицо (вновь зарегистрированный индивидуальный предприниматель) имеет право (в случае подачи заявления на право применения упрощенной системы) применять эту систему с квартала, в котором произошла регистрация

I. Налогообложение юридических лиц

Объект налогообложения. Ставка налога.

|

Объект обложения (выбор осуществляется органом государственной власти субъекта РФ) |

Ставка налога, % | |

|

Федеральный бюджет |

Бюджет субъектов РФ и местный бюджет | |

|

Совокупный доход, полученный за отчетный период |

10 |

До 20 |

|

Валовая выручка, полученная за отчетный период (Хабаровский край) |

3,33 |

До 6,67 |

Порядок определения

- Совокупного валового дохода (СД) СД= ВВ – СМ – ЗА – УП – СН

- Валовой выручки (ВВ) ВВ = РТ + РИ + ВД

где:

СМ – стоимость использованных в процессе производства товаров (работ, услуг) сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта

ЗА – затраты на аренду помещений, используемых для производственной и коммерческой деятельности, транспортных средств

УП – расходы на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования ЦБ РФ плюс 3 процента)

СН – суммы налога на добавленную стоимость, уплаченных поставщикам, единого социального налога, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов

РТ – сумма выручки, полученной от реализации товаров (работ, услуг)

РИ – продажная цена имущества, реализованного за отчетный год

ВД – внереализационные доходы

Решением органа государственной власти субъекта РФ могут устанавливаться:

расчетный порядок определения единого налога на основе показателей по типичным организациям – представителям

льготы по уплате единого налога для отдельных плательщиков в пределах сумм, зачисляемых в бюджет субъекта РФ и местный бюджет

Юридические лица представляют в налоговый орган расчет единого налога за отчетный квартал до 20 числа месяца, следующего за отчетным периодом, одновременно с предоставлением следующих документов:

выписки из книги учета доходов и расходов

кассовой книги

патента

платежных поручений об уплате налога (с отметкой банка об уплате)