Объекты налогообложения

|

Объект |

Определение | |

|

Имущество |

виды объектов гражданских прав (за исключением имущественных), относящихся к имуществу в соответствии с ст. 128 ГК РФ (вещи, включая деньги и ценные бумаги, иное имущество) | |

|

Доход |

экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить | |

|

Проценты |

любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления) | |

|

Операции по реализации товаров (работ, услуг) |

реализация товаров, работ, услуг |

передача на возмездной основе (в том числе обмен товарами, работами или услугами) и (или) безвозмездной основе прав собственности на товары (результаты выполненных работ, оказанных услуг) |

|

товар |

любое имущество, реализуемое либо предназначенное для реализации | |

|

работа |

деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц | |

|

услуга |

деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности | |

|

Дивиденды |

любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации за исключением:

| |

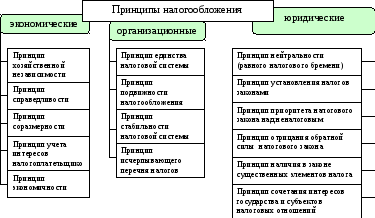

Рис.1. Совокупность принципов налогообложения

Тема 2. Характеристика налоговой системы рф

Основные понятия:

Налоговая система– совокупность налогов, сборов и пошлин, взимаемых на территории государства, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. (Налоговый Кодекс РФ)

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). (Налоговый Кодекс РФ)

Федеральные налоги и сборы – налоги и сборы, устанавливаемые Налоговым Кодексом РФ и обязательные к уплате на всей территории Российской Федерации.

Региональные налоги и сборы – налоги и сборы, устанавливаемые Налоговым Кодексом РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым Кодексом РФ законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Местные налоги и сборы – налоги и сборы, устанавливаемые Налоговым Кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым Кодексом РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Налоговое право – система финансово – правовых норм (общеобязательных правил поведения), регулирующих общественные отношения по установлению, введению в действие и взиманию налогов.

Установление налога (сбора) – первичное нормотворческое действие, принятие нормативного акта, посредством которого конкретный налог определяется как таковой и находит свое место в действующей налоговой системе государства.

Введение налога (сбора) –вторичное нормотворческое действие, принятие соответствующего нормативного акта, подробно регламентирующего условия, порядок и процедуру фактического взимания того или иного налога в бюджет или внебюджетный фонд.

Отмена налога (сбора) – прекращение взимания налога на основании принятия соответствующего нормативного акта (истечения срока действия нормативного акта, которым налог был введен).

Налогоплательщики и плательщики сборов – организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги и (или) сборы

Налоговые агенты – лица, на которых в соответствии с НК возложены обязанности по исчислению, удержанию у налогоплательщиков и перечислению в соответствующий бюджет (внебюджетный фонд) налогов

Таблица 4

Действие актов законодательства о налогах и сборах

|

Не имеют обратную силу правовые акты |

Могут иметь обратную силу, если это прямо предусмотрено правовым актом |

Имеют обратную силу правовые акты |

|

устанавливающие новые налоги и (или) сборы |

отменяющие налоги и (или) сборы |

устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей |

|

ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников налоговых отношений |

улучшающие положение налогоплательщиков или плательщиков сборов, а также иных участников налоговых отношений | |

|

устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах |

устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей |

устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах |

Таблица 5