Расходы муниципалитетов в сша

|

Сферы деятельности

|

Расходы, млрд. долл.

|

Доля статьи во всех муниципальных расходах, %

|

Изменение (+/-) доли статьи во всех муниципальных расходах за период с 1965 по 1995 г., %

| ||

|

1965 г.

|

1995 г.

|

1965 г.

|

1995 г.

| ||

|

Полиция

|

1,7

|

12,5

|

8,2

|

9,2

|

30

|

|

Пожарная охрана

|

1Д

|

6,8

|

5,3

|

5,0

|

-0,3

|

|

Скоростное шоссе

|

1,8

|

8,7

|

8,7

|

6,4

|

-2,3

|

|

Канализация

|

1,8

|

11,4

|

8,7

|

8,4

|

-0,3

|

|

Социальная защита

|

0,9

|

5,7

|

4,3

|

4,2

|

-0,1

|

|

Образование

|

2,5

|

11,4

|

12,1

|

8,4

|

-3,7

|

|

Библиотеки

|

0,2

|

1,3

|

1,0

|

1,0

|

0,0

|

|

Здравоохранение

|

1,1

|

6,6

|

5,3

|

4,9

|

-0,4

|

|

и больницы

|

0,8

|

5,5

|

3,9

|

4Д

|

0,2

|

|

Парки и зоны отдыха

|

0,7

|

5,1

|

3,4

|

3,8

|

0,4

|

|

Жилье

|

0,2

|

1,7

|

1,0

|

1,2

|

0,2

|

|

Аэропорты

|

4,0

|

29,5

|

19,3

|

21,7

|

2,4

|

|

Выплаты по процентам

|

0,6

|

6,8

|

2,9

|

5,0

|

2,1

|

|

и местных займов

|

1,0

|

6,1

|

4,8

|

4,4

|

-0,4

|

|

Администрация

|

2,3

|

16,6

|

11,1

|

12,2

|

1,1

|

|

Всего:

|

20,7

|

135,7

|

100,0

|

100,0

|

—

|

Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" установил полномочия федеральных органов государственной власти и органов государственной власти субъектов Российской Федерации в области местного самоуправления, а также предметы ведения местного самоуправления.

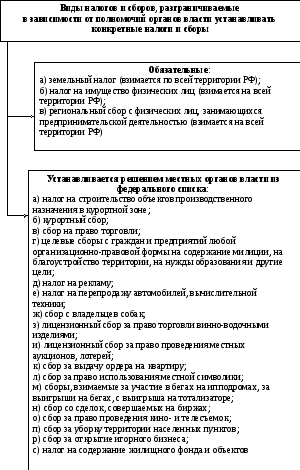

На схеме 8 показано разграничение местных налогов по правовому статусу их введения.

К предметам ведения местного самоуправления вышеназванным Законом отнесены "вопросы местного значения, а также отдельные государственные полномочия, которыми могут наделяться органы местного самоуправления". Согласно Закону к вопросам местного значения отнесены:

принятие и изменение уставов муниципальных образований, контроль за их соблюдением;

владение, пользование и распоряжение муниципальной собственностью;

местные финансы, формирование, утверждение и исполнение местного бюджета, установление местных налогов и сборов, решение других финансовых вопросов местного значения;

комплексное социально-экономическое развитие муниципального образования;

содержание и использование муниципальных нежилых помещений и жилищного фонда;

организация, содержание и развитие муниципальных учреждений дошкольного, основного общего и профессионального образования;

организация, содержание и развитие муниципальных учреждений здравоохранения, обеспечение санитарного благополучия населения;

охрана общественного порядка, организация и содержание муниципальных органов охраны общественного порядка, осуществление контроля за их деятельностью;

регулирование планировки и застройки территорий муниципальных образований;

создание условий для жилищного и социально-культурного строительства;

контроль за использованием земель на территории муниципального образования;

регулирование использования водных объектов местного значения, месторождений общераспространенных полезных ископаемых;

организация, содержание и развитие муниципальных энерго-, газо-, тепло- и водоснабжения и канализации;

организация снабжения населения и муниципальных учреждений топливом;

муниципальное дорожное строительство и содержание дорог местного значения;

благоустройство и озеленение территории муниципальных образований;

организация утилизации и переработки бытовых отходов;

организация ритуальных услуг и содержание мест захоронения;

организация и содержание муниципальных архивов;

организация транспортного обслуживания населения и муниципальных учреждений, обеспечения населения услугами связи;

создание условий для обеспечения населения услугами торговли, общественного питания и бытового обслуживания;

создание условий для деятельности учреждений культуры муниципальных образований;

сохранение памятников истории и культуры, находящихся в муниципальной собственности;

организация и содержание муниципальной информационной службы;

создание условий для деятельности средств массовой информации муниципального образования;

создание условий для организации зрелищных мероприятий;

создание условий для развития физической культуры и спорта в муниципальном образовании;

обеспечение социальной поддержки и содействие занятости населения;

участие в охране окружающей среды на территории муниципального образования;

обеспечение противопожарной безопасности в муниципальном образовании, организация муниципальной пожарной службы.

Схема 8. Разграничение местных налогов по правовому статусу их ведения

В решении значительной части вопросов, отнесенных к предметам ведения муниципальных образований, органы местного самоуправления могут наделяться всеми необходимыми полномочиями. Однако к вопросам местного значения отнесены и такие вопросы, решение которых связано с реализацией конституционных прав граждан либо с осуществлением государственной социальной политики, а, следовательно, должны решаться совместно органами государственной власти и органами местного самоуправления. К таким вопросам, например, относятся:

дошкольное, основное общее и профессиональное образование;

здравоохранение, обеспечение санитарного благополучия;

охрана общественного порядка;

социальная поддержка и занятость населения;

охрана окружающей среды на территории муниципального образования;

противопожарная безопасность;

комплексное социально-экономическое развитие муниципального образования.

В отношении этих вопросов в вышеназванном Законе и законах субъектов Федерации используются термины "организация", "развитие", "участие", "обеспечение", что не позволяет однозначно установить объем полномочий органов местного самоуправления. Поэтому по перечисленным вопросам местного значения вносятся уточнения и тем самым устанавливаются разграничения полномочий органов государственной власти и органов местного самоуправления.

Так, в сфере образования и здравоохранения к компетенции органов местного самоуправления относятся: строительство, ремонт, текущее содержание объектов образования и здравоохранения, выплата заработной платы работникам учреждений образования и здравоохранения, закупка учебно-методических пособий, инвентаря, оборудования, обеспечение питания учащихся в образовательных учреждениях и больных в учреждениях здравоохранения, приобретение медикаментов, установление распорядка работы учреждений образования и здравоохранения.

К компетенции же органов государственной власти относятся: установление стандартов образования и оказания медицинской помощи, контроль за их соблюдением, подготовка медицинских и преподавательских кадров, разработка программ и методик обучения, научные и прикладные исследования в сферах образования и здравоохранения.

Для обеспечения исполнения органами местного самоуправления функций охраны общественного порядка выделяют категории вопросов, составляющих содержание термина "общественный порядок". К этим вопросам относятся те, которые в настоящее время отнесены к сферам деятельности патрульно-постовой и участковой служб милиции.

Регулирование земельных отношений осуществляется законодательством. Возлагая на органы местного самоуправления контроль за использованием земель, государство предоставляет этим органам право применения санкций за нарушение земельного законодательства.

Комплексное социально-экономическое развитие территории муниципального образования, социальная поддержка и содействие занятости населения проводятся органами местного самоуправления в пределах собственных ресурсов, с увязкой проводимых муниципальных мероприятий с соответствующими государственными программами регионального развития и социальной защиты населения.

Участие органов местного самоуправления в охране окружающей среды на территории муниципального образования заключается в разработке и осуществлении отдельных мероприятий за счет собственных ресурсов. При этом органы государственной власти могут передавать им полномочия по контролю за соблюдением законодательства об охране окружающей среды и права по применению санкций за нарушение природоохранного законодательства. Такой подход позволяет, с одной стороны, соблюсти конституционную норму, запрещающую вхождение органов местного самоуправления в систему органов государственной власти, и с другой стороны, сохранить государственный контроль без формирования дублирующих органов.

Передача полномочий, т. е. прав и обязанностей, учитывает их ресурсную обеспеченность. При этом ресурсы рассматриваются в самом широком смысле: это не только материальные ресурсы, но и организационные, кадровый потенциал и т. д. Разграничение ресурсов основывается на принципах:

достаточности ресурсов;

ограниченности ресурсов;

инфраструктурной целостности ресурсов;

наивысшей эффективности использования ресурсов.

Принцип достаточности ресурсов предусматривает, что при разграничении полномочий передаваемые ресурсы должны быть соизмеримы с теми задачами, которые ставятся перед получившим полномочия органом власти.

Принцип ограниченности ресурсов предполагает, что при их распределении необходимо, прежде всего, использовать те ресурсы, которые имеются на территории, подведомственной органу власти, за которым она закрепляется. Ресурсы других территорий могут закрепляться только в том случае, когда собственных ресурсов недостаточно. Применение данного принципа стимулирует максимально эффективное использование ресурсов собственной территории и заставляет органы власти заботиться о возобновлении ресурсов.

Принцип инфраструктурной целостности ресурсов требует комплексного подхода к вопросу наделения органов власти ресурсами исходя из тех предметов ведения, которые определены для данного органа власти законом. Так, если ответственность за системы жизнеобеспечения муниципального образования возложена на органы местного самоуправления, то и сами системы жизнеобеспечения (водопровод, канализация, полигоны бытовых отходов и т. д.) должны передаваться в собственность или ведение этих органов. При этом данный принцип требует максимального стремления к завершенности технологического цикла, поскольку закрепление объектов управления за разными собственниками затрудняет их эксплуатацию и распределяет между ними ответственность за работу системы в целом.

Наконец, принцип наивысшей эффективности использования ресурсов требует их закрепления за теми уровнями власти, где может быть построена наиболее эффективная система эксплуатации данных ресурсов. Так, очевидно, что максимальная эффективность в использовании ресурсных возможностей земли, объектов недвижимости достигается на муниципальном уровне, поскольку на местном уровне легче всего наладить контроль за их использованием и оперативное регулирование вопросов распоряжения землей и объектами недвижимости. В то же время вопросы распоряжения недрами не могут эффективно решаться на местном уровне, поскольку здесь более значительную роль играет ситуация на межрегиональном и международном рынках.

Каковы ее формы разграничения полномочий, предметов ведения и ресурсов:

Основной формой разграничения предметов ведения, полномочий и ресурсов в соответствии с действующим законодательством является их закрепление за уровнями власти соответствующими федеральными законами и законами субъекта Российской Федерации.

По тем вопросам, которые не отнесены к сфере законодательного регулирования, разграничение полномочий и ресурсов осуществляется на договорной основе между органами государственной власти и органами местного самоуправления.

Основанием тому является, во-первых, Гражданский кодекс РФ и, во-вторых, региональные законы различных субъектов Российской Федерации.

Третьей формой разграничения является совместная реализация государственных и муниципальных полномочий путем создания органами государственной власти и органами местного самоуправления совместных хозяйствующих субъектов.

Вместе с тем изучение вопросов, связанных с функционированием местных образований, показывает, что до настоящего времени, несмотря на решения общих вопросов разграничения государственных и муниципальных полномочий, все еще много проблем лежат в области местного налогообложения, без решения которых невозможно дальнейшее развитие управления на муниципальном уровне. В России местное налогообложение — это не только наименее разработанная область научно-практических знаний, но и самая противоречивая область правовых отношений. Юридически до конца не урегулирована проблема баланса властных полномочий центра и мест. Закон о местном самоуправлении проблем не решает, а Закон о местных налогах так и не принят. Механизм распределения налогов по звеньям бюджетной системы деформирован, как и баланс правовых полномочий между центральной властью и властью на местах. Такие же проблемы существуют и во взаимоотношениях региональных и местных властей.

Местные финансы и их составную часть — местные налоги необходимо относить к государственным и нельзя сбрасывать со счетов при выработке стратегии экономической политики государства. В этой связи можно считать позитивным шагом утверждение в законодательном порядке единого социального налога, который, начиная с 2001 г. будет взиматься в виде суммарной величины отчислений в государственные социальные фонды, что будет способствовать сопоставимости налогового бремени в России и других странах при установлении закономерности развития налогообложения.

В целом же характеристика местных налогов и сборов представлена в табл. 15.

Таблица 15

Характеристика местных налогов и сборов

|

№

|

Название налога

|

Орган власти, вводящий налог

|

Орган власти, определяющий налоговую базу

|

Орган власти, определяющий налоговую ставку

|

Место поступления налоговых платежей

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

Земельный налог

|

Федеральные органы власти одновременно по всей территории РФ

|

Федеральные органы власти

|

Субъект РФ и местные органы власти

|

30% — в федеральный бюджет; 20%— в региональный бюджет; 50% — в местный бюджет

|

|

2

|

Налог на имущество физических лиц

|

Федеральные органы власти одновременно по всей территории РФ

|

Федеральные органы власти

|

Субъект РФ и местные органы власти

|

Местный бюджет

|

|

3

|

Курортный сбор

|

Местные органы

|

Местные органы

|

Местные органы

|

Местный бюджет

|

|

4

|

Регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью

|

Федеральные органы власти одновременно по всей территории РФ

|

Субъект РФ и местные органы власти

|

Субъект РФ и местные органы власти

|

Местный бюджет

|

|

5

|

Налог на строительство объектов производственного назначения в курортной зоне

|

Местные органы

|

Местные органы

|

Местные органы

|

Местный бюджет

|

|

6

|

Сбор за право торговли

|

Местные органы

|

Местные органы

|

Местные органы

|

Местный бюджет

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Налог на рекламу |

Местные органы власти |

Федеральные органы |

Местные органы власти в соответствии с федеральными ограничениями (0-5%) |

Местный бюджет |

|

8 |

Целевые сборы с граждан и предпринимателей и на содержание милиции, на благоустройство территорий, на нужды образования и другие цели |

Местные органы власти |

Федеральные органы: для физических лиц— 12 ММРОТ1; для хозяйствующих субъектов — ММРОТ, помноженная на численность занятых на предприятии |

Местные органы власти в пределах федеральных ограничений(0—3%) |

Местный бюджет |

|

9 |

Сбор с владельцев собак |

Местные органы власти |

Федеральные органы власти (ММРОТ) |

Местные органы власти в пределах федеральных ограничений (0—14% в год) |

Местный бюджет |

|

10 |

Налог на перепродажу вычислительной техники, персональных компьютеров, автомобилей |

Местные органы власти |

Федеральные органы власти сумма сделки |

Местные органы власти в пределах федеральных ограничений(0—10% в год) |

Местный бюджет |

|

11 |

Лицензионный сбор за право торговли вино- водочными изделиями |

Местные органы власти |

Федеральные органы власти(ММРОТ) |

Федеральные органы власти (2500-5000% за день торговли) |

Местный бюджет |

|

12 |

Лицензионный сбор за право проведения местных аукционов и лотерей |

Местные органы власти |

Федеральные органы власти (стоимость заявленных к аукциону товаров или сумма, на которую выпущены лотерейные билеты)

|

Местные органы власти в пределах федеральных ограничений (0—10%)

|

Местный бюджет |

|

13 |

Сбор за право использования местной символики

|

Местные органы власти |

Федеральные органы власти (стоимость реализуемой продукции) |

Местные органы власти в пределах федеральных ограничений (0—0,5%)

|

Местный бюджет |

|

14 |

Сбор за выдачу ордера на квартиру

|

Местные органы власти |

Федеральные органы власти (ММРОТ)

|

Федеральные органы (0—75%)

|

Местный бюджет |

|

15 |

Сбор за парковку автотранспорта

|

Местные органы власти |

Местные органы власти |

Местные органы власти

|

Местный бюджет |

|

16 |

Сбор за выигрыш на бегах

|

Местные органы власти |

Федеральные органы власти (сумма выигрыша)

|

Местные органы власти в пределах федеральных ограничений (0—5%)

|

Местный бюджет |

|

17 |

Сбор за участие в бегах на ипподромах

|

Местные органы власти |

Местные органы власти |

Местные органы власти |

Местный бюджет |

1 ММРОТ — минимальный месячный размер оплаты труда.

В соответствии со ст. 2 Федерального закона от 31 июля 1998 г. № 150-ФЗ "О внесении изменений и дополнений в статью 20 Закона РФ "Об основах налоговой системы в Российской Федерации" с введением в действие представительными органами власти субъектов Российской Федерации налога с продаж на территории соответствующих субъектов Российской Федерации взимание налогов, предусмотренных п. 5, 6, 9—12, 14—22 табл. 15 прекращается.

Согласно ст. 21 Закона РФ от 27 декабря 1991 г. № 2118-1 "Об основах налоговой системы в Российской Федерации" на территории России введено 23 вида местных налогов и сборов, 4 из которых носят обязательный, всеохватывающий характер (земельный налог, налоги на имущество физических лиц, регистрационный сбор за право заниматься предпринимательской деятельностью, налог с имущества, переходящего в порядке наследования или дарения). Остальные налоги и сборы могут приниматься по усмотрению местных органов власти и носят добровольный характер.

Введение местных налогов и сборов преследует цель пополнять доходные источники местных бюджетов, способствовать их сбалансированию, обеспечивать социально-хозяйственные потребности городов, районов и других административно-территориальных единиц. На протяжении последних пяти лет доля поступлений местных налогов и сборов в местные бюджеты не превышает 1—5% от общей суммы доходных источников бюджетов различных уровней (от областного и ниже). Затраты же по их сбору в стоимостном выражении, а также затраты времени и сил налоговых работников несоизмеримы с эффектом функционирования местного налогообложения.

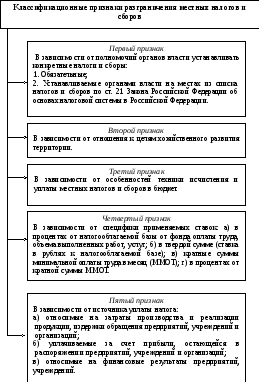

Все многообразие местных налогов классифицируется по нескольким однотипным группам. Такая классификация позволяет не только анализировать роль местного налогообложения в пополнении бюджетных доходов и специальных местных денежных целевых фондов, но и осуществлять действенный контроль за их сбором при помощи специальных компьютерных программ. Классификация приведена на схемах 9, 10, 11.

Местные налоги и сборы можно классифицировать по пяти признакам:

в зависимости от полномочий органов власти;

в зависимости от отношения к целям хозяйственного развития территории;

в зависимости от особенности их техники начисления и уплаты;

в зависимости от специфики применяемых ставок;

в зависимости от источника уплаты налога.

При этом обязательным условием является то, что местные налоги должны приносить казне доходов втрое больше, чем те расходы, которые связаны с обслуживанием сборщиков налогов, их учетом и т. п. Для этого местное налогообложение должно быть унифицированным.

Все это позволит сократить дефицитность муниципальных бюджетов, связанную во многом с тем, что за последние годы на них были переложены дополнительные расходы по финансированию социальной инфраструктуры, а также ряд других расходов, однако их доходная база 'не была расширена. Существующая практика, при которой до 60% от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10% (например, в муниципальных образованиях Республики Марий Эл, в Удмуртии, в Камчатской, Липецкой и др. областях) превращает органы местного самоуправления в постоянных просителей.

Схема 9. Условия классификации местных налогов

Схема 9. Условия классификации местных налогов.

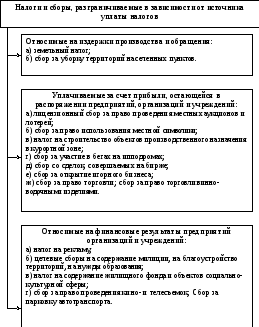

Схема 10. Классификационная характеристика местных налогов в зависимости от источника уплаты налога

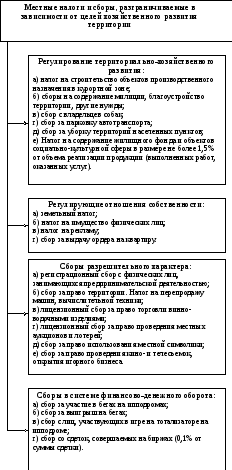

Схема 11. Разграничение местных налогов в зависимости от целевого характера платежей

В настоящее время собственные доходы бюджетов городов составляют 23,9%, поселков — 11,9%, сельских районов — 11,8%, сельских поселений — 5,8%. Очевидно, что для создания работоспособного местного самоуправления необходимо решить задачу финансового обеспечения этого уровня власти. На практике же за последние пять лет доля местного самоуправления в доходах консолидированного бюджета Российской Федерации сократилась с 28 до 21%, а доля расходов возросла с 29 до 31%.

На сегодняшний день из общих расходов бюджетов всех уровней 42% всех расходов приходится на социальную политику, 57% — на здравоохранение и физкультуру, 42% — на культуру и искусство, 66% — на жилищно-коммунальное хозяйство, 67% — на образование. Таким образом, важнейшие направления государственной политики финансируются не на федеральном, а на местном уровне. В качестве одной из мер, направленных на решение вопроса бюджетного обеспечения местных бюджетов в Российской Федерации, можно назвать Федеральный закон от 25 сентября 1997 г. № 126-ФЗ "О финансовых основах местного самоуправления в Российской Федерации", установивший единую методологию формирования местных бюджетов для всех субъектов Российской Федерации. Однако без закрепления за местными бюджетами реальных размеров доходов, отвечающих потребностям бюджетов муниципальных образований, проблему решить невозможно (в настоящее время Бюджетный кодекс РФ закрепил за местными бюджетами в полном размере только государственную пошлину и местные налоги и сборы). В качестве примера приведем выдержку из Закона Республики Татарстан "О бюджетной системе Республики Татарстан на 1998 год" (ст. 19):

"В 1998 г. передать в бюджеты районов и городов:

налог на прибыль (доход) предприятий и организаций в размере 22% от налогооблагаемой прибыли, кроме:

Альметьевского района и города — 5%, Бавлинского района и города — 21%, Заинского района и города — 20%, Сармановского района — 13%, Тукаевского района — 9%, г. Нижнекамска — 11%;

подоходный налог с физических лиц, удерживаемый предприятиями, учреждениями и организациями по ставке 11%, кроме:

Альметьевского района и города — 74%, Заинского района и города — 70%;

налог на имущество предприятий в размере 100%, кроме:

Альметьевского района и города — 11%, Заинского района и города — 50%, Сармановского района — 67%, Тукаевского района — 9%, г. Нижнекамска — 28%.

Для финансирования капитальных вложений на территории г. Набережные Челны в сумме 83 000 тыс. руб. и содержание объектов социальной сферы передать в бюджет г. Набережные Челны 50% налога на добавленную стоимость на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории г. Набережные Челны.

Для финансирования капитальных вложений на территории г. Казани в сумме 243 000 тыс. рублей передать в бюджет г. Казани 14% налога на добавленную стоимость на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории г. Казани".

Статья 21 того же Закона устанавливает размер финансовой помощи районам и городам (дотации), производимой из бюджета Республики Татарстан: 1 251 664 тыс. руб. (почти 10% всех расходов бюджета Республики Татарстан).

Содержание этих статей является следствием общероссийской политики в области финансирования местных бюджетов: финансирование производится за счет перераспределения бюджетных доходов между уровнями бюджетной системы, а не путем разграничения между уровнями самих доходов. Показательно в этом отношении выступление Премьер-министра Республики Татарстан: "На местах должны принимать адекватные меры, направленные на полное поступление в бюджет обязательных платежей. ...Для того чтобы стимулировать такую работу, объемы финансирования из республиканского бюджета должны быть пропорциональны объему сбора доходов на уровне каждого района и города".

Очевидно, что в том случае, если бы органы местного самоуправления собирали платежи не в вышестоящий, а в свой, местный бюджет, проблем со стимулированием их работы и необходимости их дотирования было бы гораздо меньше. Только в том случае, если будет проведено разграничение доходов, если за местными бюджетами будут закреплены реальные размеры доходов, можно говорить о финансовой состоятельности местного самоуправления в России.