§ 3. Местные бюджеты

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Статья 14 Бюджетного кодекса РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

В табл. 13 приведены данные, характеризующие структуру доходов за 1998 г. бюджетов местного уровня России.

Приведенные стоимостные показатели характеризуют доходы бюджетов муниципальных образований как в основном перманентные, т. е. постоянно меняющиеся.

Таблица 13

Структура доходов бюджетов местного уровня в целом по Российской Федерации за 1998 г.

|

Виды доходов

|

Млрд, руб.

|

%

|

|

Доходы бюджетов местного уровня власти, всего

|

226,5

|

100,0

|

|

в том числе:

|

|

|

|

местные налоги

|

27,9

|

12,3

|

|

местные налоговые доходы

|

10,9

|

4,8

|

|

доходы, закрепленные за местным уровнем федеральным законодательством на постоянной основе

|

18,0

|

8,0

|

|

регулирующие налоги

|

106,2

|

46,9

|

|

субвенции

|

5,9

|

2,6

|

|

средства по взаимным расчетам

|

18,8

|

8,2

|

|

дотации и трансферты

|

36,8

|

16,2

|

|

заемные средства

|

3,2

|

1,4

|

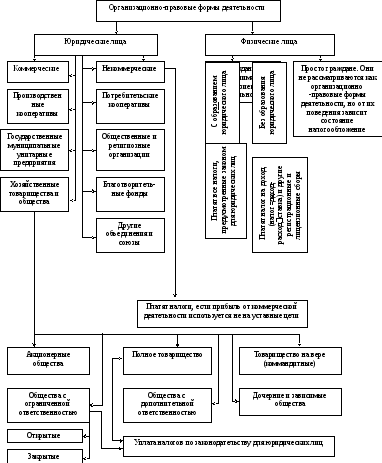

Об этом свидетельствует то, что на местные налоги, неналоговые доходы, а также доходы, закрепленные за местным уровнем федеральным законодательством на постоянной основе, падает чуть более 25% всех доходов местного уровня власти. Остальные поступления муниципальные бюджеты получают в виде регулирующих налогов, дотаций, трансфертов, субвенций и т.д. из федерального бюджета РФ и из бюджетов субъектов Российской Федерации. Кроме того, на получение налоговых доходов определенное влияние оказывают организационно-правовые формы деятельности, которые приведены на схеме 7.

Из данных, приведенных в табл. 13, также видно, что доля заемных средств в доходной части муниципального бюджета весьма низкая и составляет в ней лишь 1,4%. В то же время, как свидетельствуют различные библиографические источники, в странах с развитой рыночной экономикой эта доля значительно выше, чем в России. Во многом существующее положение в нашей стране, связанное с привлечением в доходную часть бюджетов муниципалитетов займов для покрытия инвестиционных вложений и т. д., объясняется тем, что в условиях нестабильности финансовые институты не предоставляют свои финансовые ресурсы для муниципальных образований не только на долгосрочный, но и даже на краткосрочный период.

По существующему законодательству муниципальные образования могут иметь следующие формы долговых обязательств:

кредитные соглашения и договоры, заключенные муниципальным образованием;

займы муниципального образования (муниципальные займы), осуществляемые путем выпуска ценных бумаг от имени муниципального образования;

договоры о предоставлении муниципальных гарантий, договоры поручительства муниципального образования по обеспечению исполнения обязательств третьими лицами;

долговые обязательства юридических лиц, переоформленные в муниципальный долг, на основе правовых актов органов местного самоуправления.

Следует особо подчеркнуть, что до принятия Бюджетного кодекса РФ и Федерального закона от 28 августа 1995 г. № 154-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" не было четкого разграничения между бюджетами различных уровней, что приводило к различным негативным моментам, в то время как в странах с развитой рыночной экономикой, благодаря действующему в них законодательству, данные проблемы давно разрешены. Например, в США сложившийся круг полномочий местного самоуправления включает:

права по приобретению, владению, распоряжению и использованию собственности;

налогообложение и сбор налогов;

проведение местных займов;

оказание услуг населению;

регулирование местных вопросов, особенно по зонированию и контролю за строительством;

исполнение федеральных и штатных законов по ряду социальных программ.

В табл. 14 приведены данные распределения расходов муниципалитетов в США и их изменение за период с 1965 по 1995 г.

Диапазон административной, социальной деятельности и оказания услуг муниципалитетами весьма широк. Конечно, не все муниципалитеты, особенно с малым населением, выполняют функции, перечисленные в табл. 13, однако видна общая тенденция переноса центра тяжести в муниципальных расходах на социальную сферу: возросли расходы на жилье, социальную защиту и т. д., при одновременном уменьшении расходов, например, на скоростные шоссе. Все это показывает, сколь тяжелое бремя ложится в США на местные бюджеты, которые согласно законодательству этой страны не могут быть дефицитными.

Схема 7. Организационно-правовые формы деятельности, влияющие на применение налогового режима

Таблица 14