Доходы областного бюджета Новосибирской области на 2001 год

|

Источники доходов

|

Сумма, тыс. руб.

|

Структура

|

|

Всего доходов

|

8050507,7

|

100,0

|

|

Залоговые доходы

|

4 307 196,7

|

54,6

|

|

Налоги на прибыль (доход), прирост капитала

|

2655275,1

|

32,9

|

|

Налог на прибыль (доход) предприятий и организаций |

1 509 927,2

|

18,7

|

|

Подоходный налог с физических лиц

|

1 132 168,9

|

14,0

|

|

Налоги на товары и услуги (акцизы), лицензионные и регистрационные сборы

|

893 602,6

|

11,1

|

|

Налог с продаж

|

382 383,2

|

4,7

|

|

Залоги на совокупный доход

|

162 622,0

|

2,0

|

|

Залоги на имущество

|

516556,0

|

6,4

|

|

Платежи за пользование природными ресурсами

|

79 141,0

|

0,9

|

|

Земельный налог

|

47061,0

|

0,6

|

|

Неналоговые доходы

|

385 778,0

|

4,8

|

|

Доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности |

48 295,0

|

0,6

|

|

Административные платежи и сборы

|

50718,0

|

0,6

|

|

Прочие неналоговые доходы

|

282 154,0 ,

|

3,5

|

|

Безвозмездные перечисления

|

2 150 000,0

|

26,7

|

|

Трансферты

|

1 120000,0

|

14,0

|

|

Средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти

|

1 030 000,0

|

12,7

|

|

Доходы целевых бюджетных фондов

|

1 127 900,0

|

14,0

|

|

Дорожные фонды

|

1 050 000,0

|

13,0

|

|

Экологические фонды

|

56 200,0

|

0,7

|

|

Фонды воспроизводства минерально-сырьевой базы

|

21 700,0

|

0,3

|

|

Доходы от предпринимательской и иной при носящей доход деятельности

|

79 633,0

|

1,0

|

Таблица 11

Расходы областного бюджета Новосибирской области в 2001 году

|

|

Сумма, тыс. руб.

|

Структура

|

|

Всего расходов

|

8 138 190,6

|

100,0

|

|

Государственное управление и местное самоуправление

|

250 547.0

|

3,07

|

|

Правоохранительная деятельность. и обеспечение безопасности государства

|

372 850.0

|

4,6

|

|

Фундаментальные исследования и содействие научно-техническому прогрессу

|

20 400,0

|

0,2

|

|

Промышленность, энергетика, и строительство

|

351 117,0

|

4,3

|

|

Сельское хозяйство и рыболовство

|

367 800,0

|

4,5

|

|

Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

|

21 546,8

|

0,26

|

|

Транспорт, дорожное хозяйство, связь и информатика

|

195 878,0

|

2,4

|

|

Развитие рыночной инфраструктуры

|

13 000,0

|

0,15

|

|

Жилищно-коммунальное хозяйство

|

117564,0

|

1,4

|

|

Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

|

15778,6

|

0,19

|

|

Образование

|

321 029,7

|

3,9

|

|

Культура, искусство и кинематография

|

191 443,8

|

2,3

|

|

Средства массовой информации

|

191 443,8

|

2,3

|

|

Здравоохранение и физическая культура

|

191 443,8

|

2,3

|

|

Социальная политика

|

763 569,1

|

9,3

|

|

Обслуживание государственного долга

|

322 586,9

|

3,9

|

|

Финансовая помощь бюджетам других уровней

|

2 467 576,1

|

30,3

|

|

Прочие расходы

|

285 681,2

|

3,5

|

|

Резервные фонды

|

106 000,0

|

1,3

|

|

Целевые бюджетные фонды

|

1 127 900,0

|

13,8

|

|

Территориальные дорожные фонды

|

1 050 000,0

|

12,9

|

|

Территориальные экологические фонды

|

56 200,0

|

0,6

|

|

Территориальный фонд воспроизводства минерально-сырьевой базы

|

21 700,0

|

0,3

|

Что касается расходов бюджета Новосибирской области, то они в значительной мере направляются на социально значимые государственные услуги (образование, здравоохранение, культура, искусство). Эти расходы в региональном бюджете составляют более 20% (в то время как в федеральном бюджете эти расходы занимают только около 7%). Существенная часть расходов направляется на поддержку производственной сферы (промышленности, сельского хозяйства, транспорта), их доля составляет 11,6% всех расходов. Значительная статья расходов регионального бюджета — это оказание финансовой помощи бюджетам органов местного самоуправления. Так, в Новосибирской области доля этих расходов составляет 30,3%. Следует обратить внимание на то, что из федерального бюджета Новосибирская область получает финансовую помощь в объеме 2,1 млрд. руб. (или 26,7% от всех доходов), а в бюджеты органов местного самоуправления перечисляет 2,5 млрд. руб. (или 30,3%). Это свидетельствует о том, что бюджет субъекта Российской Федерации в значительной мере является своеобразным передаточным звеном бюджетной системы, потому что органы местного самоуправления (за исключением крупных промышленно развитых городов, являющихся областными или районными центрами) практически лишены собственной налоговой базы.

Изучение и анализ статей доходов и расходов на 1999 г. таких субъектов Федерации, как Владимирская, Пермская, Томская области, позволяют сделать вывод о том, что они имеют, с отдельными отклонениями, такие же статьи расходов. Причем по многим статьям совпадает и их доля в расходах бюджета региона.

В настоящее время большинству регионов Российской Федерации оказывается помощь из федерального бюджета путем перечисления трансфертов и выделения бюджетных ассигнований.

Необходимо отметить, что на поступление денежных средств в региональные бюджеты огромное воздействие в последние годы оказал финансовый кризис 1998 г. Каковы нее его последствия и влияние на региональные бюджеты в части поступления и расходования бюджетных средств?

Несмотря на усиление инфляционных процессов, позволяющих относительно легко достичь запланированных объемов бюджетных поступлений, реальный сбор налогов в большинстве регионов по-прежнему отстает от плановых заданий. В частности, бюджет Нижегородской области за 1998 г. исполнен по доходам на уровне 88% годового плана, Республики Башкортостан, включая бюджеты нижестоящих уровней, — на 82%, Воронежской области — на 79%, Новосибирской — на 75%.

В тех немногих регионах, где по итогам года зафиксировано выполнение плана доходных поступлений, соответствующий результат достигнут либо за счет средств внешней поддержки, либо ценой углубления диспропорций в бюджетной системе. Так, формальное превышение доходов республиканского бюджета Удмуртии на 6% по сравнению с годовым заданием стало возможным исключительно благодаря финансовой помощи со стороны федерального бюджета, составившей свыше половины доходных поступлений. В то же время по собственным доходам бюджет Удмуртии исполнен всего на 79% плана. Другой относительно благополучный регион, Свердловская область, при номинальном исполнении областного бюджета на 111% к плановому заданию так и не сумел изыскать источники покрытия ряда статей бюджетных расходов. В результате задолженность по зарплате в бюджетной сфере превысила 500 млн. руб.

На декабрь 1998 г. пришелся непропорционально большой объем региональных бюджетных поступлений по сравнению со всеми предшествующими месяцами 1997 г. В бюджет Новгородской области за декабрь поступило сразу 20% всего объема годовых доходов, Владимирской — 30%, Свердловской — 33%. Это было связано с широким применением взаимозачетов, налоговых освобождений и прочих денежных суррогатов, задача которых заключалась в имитации относительно высоких показателей исполнения региональных бюджетов по итогам 1998 г.

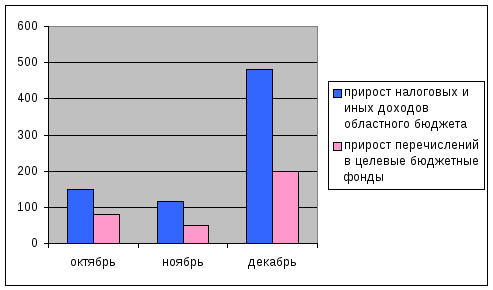

Рис. 1. Динамика прироста налоговых платежей и перечислений в целевые бюджетные фонды Омской области в IV квартале 1998 г., млн. руб.

В качестве примера приведем динамику прироста территориальных бюджетных платежей в Омской области. На рис. 1 отчетливо видно, как медленный рост перечислений в бюджет, наблюдавшийся в течение осени 1998 г., сменяется резким скачком объемов бюджетных поступлений в декабре.

В обобщенном виде эта тенденция подтверждается данными Министерства финансов РФ, согласно которым собственные доходы бюджетов субъектов Федерации возросли в декабре по сравнению с ноябрем на 24,9 млрд. руб. Однако удельный вес доходов, полученных в денежной форме, при этом сократился и составил в среднем 34,5%. По мнению представителей Министерства финансов, подобная ситуация объясняется проведением расчетов в безденежной форме между предприятиями и бюджетами всех уровней в рамках заключительных оборотов 1998 г.

Если сравнить между собой объемы доходов региональных бюджетов в 1997 и 1998 гг., то окажется, что в реальном выражении (с поправкой на инфляцию) наблюдается снижение собираемости налогов и других обязательных платежей. Отмеченное в ряде регионов увеличение бюджетных поступлений на несколько процентов или даже долей процента по отношению к показателям 1997 г. несоизмеримо с уровнем инфляции, составившей в 1998 г. 84%.

Падение реальных бюджетных доходов объясняется ухудшением условий хозяйствования субъектов региональной экономики. Рост убытков от деятельности промышленных предприятий и увеличение объемов их взаимной задолженности способны не только перекрыть инфляционную составляющую в доходах региональных бюджетов, но и привести к абсолютному уменьшению размеров бюджетных поступлений. Положение осложняется еще и тем, что максимальные размеры взаимных неплатежей приходятся на долю регионов, дающих основной объем поступлений в бюджетную систему России (см. табл. 12). В результате даже развитые в экономическом отношении территории демонстрируют негативную динамику формирования бюджетных доходов.

Таблица 12