8. Зміст фінансової роботи

Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: планування і організацію фінансів; облік фінансових ресурсів; контроль і аналіз ефективності їх використання;регулювання доходів і видатків; стимулювання кінцевих результатів виробництва.

Виробничаікомерційнадіяльністьпідприємств може забезпечуватися грошовими коштами у формі самофінансування, банківського і комерційного кредитування, залучення акціонерного капіталу, бюджетного фінансування.

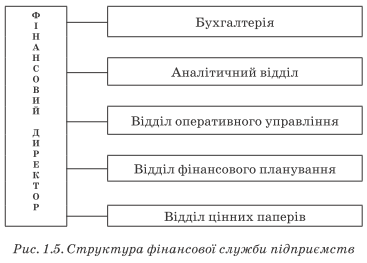

Фінансоваробота на підприємствах організовується і проводиться спеціальними фінансовими службами. Самостійні фінансові служби створюються, як правило, на великих підприємствах.

У їх склад можуть входити відділи: планові; реєстраторські; розрахункові.

На малих підприємствах відповідальність за фінансову роботу несе головний бухгалтер.

Фінансовий відділ фірми має право:

- контролювати інші відділи в питаннях, пов'язаних з виконанням покладених на нього обов'язків;

- вимагати від інших відділів матеріали, необхідні для виконання обов'язків;

- вибирати в бухгалтерії, плановому відділі, відділі маркетингу, технічному, капітального будівництва необхідні документи і матеріали для роботи.

Крім того, працівникифінансовихвідділів мають право вимагати:

- звіти і баланси;

- плани випуску і реалізації продукції;

- плани руху товарно-матеріальних цінностей;

- розрахунки економічної ефективності капітальних вкладень;

- кошториси.

Начальникфінансовоговідділу(фінансовий директор, фінансовий менеджер) підпорядковуються керівнику фірми чи заступнику з економічних питань і несуть відповідальність за:

- збереження власних оборотних засобів підприємства;

- виконання планів реалізації і прибутку;

- забезпечення ресурсами витрат, передбачених фінансовим

- планом;

- використання коштів за цільовим призначенням;

- дотримання фінансової і кредитної дисципліни.

9. Завдання і функції фінансової служби

Завданнями фінансової служби підприємства є:

- фінансування витрат на виробництво, капітальних вкладень і інших витрат;

- виконання фінансових зобов'язань перед бюджетом, банками, постачальниками, працівниками, засновниками;

- пошуки шляхів збільшення грошових надходжень;

- забезпечення збереження і оборотності оборотних засобів;

- контроль за ефективністю використання основних фондів (ОФ);

- організація і вдосконалення форм грошових розрахунків.

Функції фінансової служби підприємства:

- фінансово-кредитне планування;

- розрахунки з робітниками і службовцями, бюджетом, банками, постачальниками і підрядними організаціями.

Крім того, фінансові служби підвищують ефективність виробництва. З цією метою систематично:

- вдосконалюють організацію впровадження оборотних засобів і їх оборотності;

- виявляють непотрібні матеріальні цінності;

- вивчають попит зі службою маркетингу;

- вивчають динаміку складу і структури ОФ і показники їх використання;

- розробляють систему фінансових показників;

- здійснюють фінансовий контроль;

- аналізують фінансово-господарську діяльність.