57.Відсоток за користування позичкою, його диференціація, джерела та порядок сплати

Відсотки за користування кредитом нараховуються щомісячно в розмірі, передбаченому кредитним договором.

Погашення кредиту і відсотків за ним здійснюється платіжним дорученням позичальника з його поточного рахунка, а за умови визнання боргу позичальником — платіжною вимогою банку в порядку, встановленому чинним законодавством.

Позичальник не звільняється від повернення боргу з позики і сплати відсотків за нею при настанні будь-яких несприятливих обставин, у тому числі й незалежних від нього. За неможливості погашення позичальником заборгованості з позики і відсотків за нею у строки, передбачені кредитним договором, банк в окремих випадках за клопотанням позичальника може надати йому відстрочення погашення боргу під підвищений відсоток з укладенням додаткової угоди. За відмови банку в наданні відстрочення погашення кредиту він реалізує своє право на повернення боргу і відсотків за ним за рахунок гарантів (поручителів) або забезпечення, прийнятого від позичальника при видачі йому кредиту. При цьому борг повертається в певному порядку. Якщо позика видана під заставу майна, банк погашає борг з вартості заставленого майна в порядку, передбаченому в договорі застави. Як правило, це погашення здійснюється шляхом зарахування виручки від продажу заставленого майна на позичковий рахунок позичальника.

При видачі позики під гарантію (поручництво) банк стягує суму боргу в безперечному порядку своїм розпорядженням з рахунка гаранта. У такому самому порядку стягується сума боргу зі страхової компанії, якщо забезпеченням позики було страхове свідоцтво (поліс).

У разі несвоєчасного погашення боргу за кредитом і сплати відсотків за ним та відсутності домовленості між банком і позичальником про відстрочення повернення кредиту банк має право застосувати штрафні санкції в розмірах, передбачених кредитним договором. Якщо підприємство-позичальник використовує одержаний кредит не за цільовим призначенням, надає банку недостовірну звітність, банк має право достроково стягнути з позичальника видану суму кредиту і відсотки за ним. За відмови позичальника від погашення боргів за позикою банк має право стягнути їх у претензійно-позовному порядку.

При систематичному невиконанні позичальником кредитних зобов’язань банк може поставити питання про банкрутство цього позичальника.

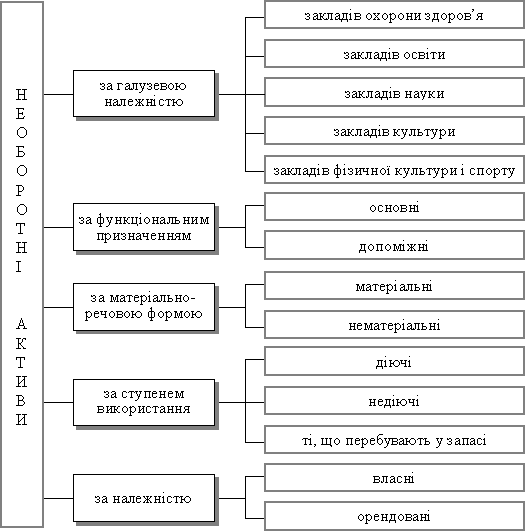

58. Економічна сутність і класифікація необоротних активів

Необоротні активи (основний капітал) — сукупність майнових цінностей підприємства, які багаторазово беруть участь процесі господарської діяльності й переносять свою вартість на вартість продукції частинами з метою отримання економічної вигоди (прибутку).

У практиці господарювання до необоротних активів відносять майнові цінності всіх видів зі строком використання більше одного року й вартістю понад 15 неоподатковуваних мінімумів доходів громадян.

Очевидно, що склад необоротних активів доволі різноманітний, а тому вони потребують класифікації. Згідно з наявною практикою необоротні активи можна класифікувати за такими ознаками :

галузевою належністю;

функціональним призначенням;

матеріально-речовою формою;

ступенем використання;

належністю.