3. Фінансові ресурси підприємств та джерела їх формування

Фінансовіресурсипідприємства — це кошти, що перебувають в розпорядженні підприємств і призначені для виконання ними певних фінансових зобов’язань. Фінансові ресурси підприємств формуються за рахунок внутрішніх (статутний капітал, амортизаційні відрахування, валовий доход і прибуток) і зовнішніх (отримані кредити; пайові й інші внески; кошті мобілізовані на фінансовому ринку) джерел.

Складовими фінансових ресурсів підприємств є: статутний фонд (капітал); додатково вкладений капітал; резервний капітал; централізовані кошти для фінансування капітальних вкладень; нерозподілений прибуток; амортизаційні відрахування; забезпечення поточних витрат і платежів; кредити банків; відстрочені податкові зобов’язання; кредиторська заборгованість усіх видів тощо.

Фінансові ресурси підприємств класифікують за основними ознаками: за джерелами формування; за етапами формування; за використанням; за формою реалізації.

Основними джерелами формування фінансових ресурсів є власні та залучені кошти:

1. Під час формування статутного капіталу: внески засновників у статутний капітал.

2. За рахунок власних фінансових ресурсів:

• доходи: валовий і чистий доход, прибуток від основної діяльності; прибуток від іншої операційної діяльності; прибуток від фінансових операцій; прибуток від додаткової діяльності і надзвичайних ситуацій;

• надходження: амортизаційні відрахування; цільові надходження; стійкі пасиви; цільові внески членів трудового колективу; інші види надходжень (спонсорська допомога).

3. Шляхом мобілізації на фінансовому ринку: надходження коштів від емісії акцій, облігацій і інших видівцінних паперів; кредитні інвестиції.

4. У порядку розподілу коштів: фінансові ресурси, отримані від галузевих структур, концерніві асоціацій; страхові відрахування; бюджетні субсидії.

Класифікацію фінансових ресурсів за джерелами формування подано на рис. 1.1.

Однієї з найважливіших задач фінансової служби підприємств є пошук ефективних джерел формування фінансових ресурсів, оптимізація їх структури та напрямів інвестування.

4. Фінансова діяльність підприємств

Підорганізацієюфінансівпідприємств розуміють форми, методи формування і використання фінансових ресурсів, контроль за їх кругообігом задля досягнення економічних цілей підприємств.

Організація фінансів підприємств за умов ринкової економіки ґрунтується на принципах саморегулювання, самоокупності та самофінансування.

Основний метод фінансової діяльності — комерційний розрахунок. Це метод ведення господарювання шляхом постійного порівняння (у грошовому вираженні) витрат і результатів діяльності. При ньому фінансова діяльність будується за такою схемою, рис. 1.2:

Комерційнийрозрахунок передбачає, що фінансові відносини регламентуються державою в основному економічними методами за допомогою важелів відповідної податкової, амортизаційної, валютної, протекціоністської політики.

На організаціюфінансів впливають організаційно-правові форми господарювання, сфера і характер діяльності підприємств, що виявляється в процесі формування капіталу, розподілу прибутку, утворення грошових фондів, взаємовідносини з бюджетом.

Організаціяфінансівпідприємства відображає галузеві особливості, специфіку виробництва, рівень його технічного забезпечення і рівень технологічних процесів, склад і структуру виробничих витрат, вплив природно-кліматичних факторів на виробництво.

Управління фінансами підприємств включає:

• визнач. потреби і джерел фін. ресурсів, що повинні забезп. процес вир-ва і реалізації продукції;

• визначення потреби в оборотних коштах;

• фін. забезпечення капіталовкладень на технічне переозброєння, реконструкцію, розширення виробництва;

• забезпечення формування і розподілу виторгу від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового і чистого доходу;

• формування, розподіл і використання прибутку, що залишається в розпорядженні підприємства.

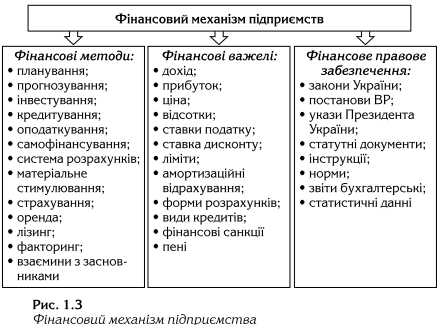

Фінансовий механізм підприємства — це система керування фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності.

Фінансовий механізм підприємства — сукупність форм і методів формування і використання фінансових ресурсів для забезпечення фінансування діяльності підприємств, рис 1.3

Фінансова діяльність посідає особливе місце в управлінні підприємством.

Фінансова діяльність — це система використання різних форм і методів фінансового забезпечення підприємств і досягнення ними поставлених цілей, тобто це практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення його результатів.

Фінансова діяльність підприємства спрямована на вирішення таких основних завдань:

• фінансове забезпечення поточної діяльності підприємства;

• пошук резервів підвищення доходів, прибутку, підвищення рентабельності і платоспроможності;

• виконання фінансових зобов’язань перед суб’єктами господарювання, бюджетом, банками;

• мобілізація фінансових ресурсів в обсязі, необхідному для фінансу-

вання подальшого розвитку підприємства;

• контроль над ефективним, цільовим розподілом і використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

• стратегічне планування;

• аналіз і контроль виробничо-господарської діяльності;

• оперативна, поточна фінансово-економічна робота.