19. Платіжна дисципліна. Способи зміцнення

Розрахункова дисципліна передбачає зобов'язання суб'єктів господарювання дотримуватися встановлених правил проведення розрахункових операцій, що сприяє прискоренню кругообороту коштів і зміцненню фінансового стану підприємства. Порушення розрахункової дисципліни може бути наслідком незадовільної роботи фінансових служб підприємства, а також складного фінансового становища підприємств.

Платіжна дисципліна передбачає здійснення підприємствами платежів за фінансовими зобов'язаннями в повному обсязі та у встановлені строки.

Отже, забезпечення розрахунково-платіжної дисципліни залежить від фінансового стану суб'єктів господарювання і водночас впливає на їх фінансовий стан. За порушення підприємствами розрахунково-платіжної дисципліни до них можуть бути вжиті санкції.

Санкцію в господарських відносинах слід розглядати як примусову міру покарання, що застосовується за порушення встановленого порядку здійснення господарсько-фінансової діяльності.

Залежно від того, які суб'єкти застосовують санкції, останні поділяються на договірні, банківські (кредитні), фінансові.

Договірні санкції спрямовані на забезпечення повного й безумовного виконання господарських угод. Такі санкції застосовуються у вигляді сплати неустойки, яка визначається у відсотках до суми невиконаного зобов'язання.

Банківські (кредитні) санкції застосовуються до підприємств за порушення ними кредитної дисципліни; за незадовільний стан обліку і звітності; нецільове використання кредитних ресурсів,тощо.

Фінансовісанкції застосовуються за порушення суб'єктами господарювання фінансової дисципліни. Вони застосовуються державними органами, податковими адміністраціями

Крім санкцій, до суб'єктів підприємницької діяльності може бути застосований і адміністративний штраф. Його слід розглядати як вид адміністративного стягнення, яке застосовується до особи за здійснення нею правопорушення, передбаченого Кодексом про адміністративні правопорушення.

До адміністративних стягнень належать:

конфіскація предмета, грошей, отриманих унаслідок здійснення адміністративного правопорушення; позбавлення спеціального права, яке надано окремому громадянину; виправні роботи; адміністративний арешт; попередження тощо.

20. Економічна характеристика грошових надходжень, їх склад

Грошовінадходження — це сукупність надходжень коштів за реалізовану продукцію, виконувані роботи, послуги, а також виконання інших господарських операцій у процесі операційної, фінансової й інвестиційної діяльності підприємства.

Основні грошові надходження підприємства мають з виручки від реалізації продукції (товарів, робіт, послуг). Але термін «грошові надходження» є значно ширшим від терміну «виручка (дохід) від реалізації».

Грошовіпотокипідприємства — це надходження і витрати грошових коштів та їх еквівалентів на підприємстві. Вони класифікуються на:

А) залежно від напрямку руху: вхідні; вихідні.

Б) залежно від напрямку діяльності: операційні; інвестиційні; фінансові.

В) залежно від способу визначення: чистий; розрахунковий; загальний.

Г) залежно від ритмічності здійснення: регулярний; нерегулярний.

Д) залежно від черговості здійснення: пріоритетний; поточний; довгостроковий.

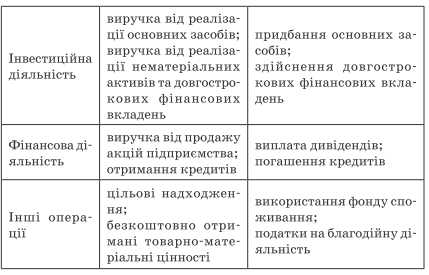

Звичайнадіяльністьпідприємства — це основна його діяльність, а також операції, що забезпечують основну діяльність. До звичайної діяльності відносяться операційна, інвестиційна та фінансова діяльність підприємства (табл. 3.1). Крім звичайної діяльності, виділяють надзвичайні події. Надзвичайнаподія — це подія або операція, яка не входить у звичайну діяльність підприємства та настання котрої не очікується періодично або в кожному наступному звітному періоді (землетрус, зсув ґрунту, повінь).

Грошові надходження підприємств перевищують отримані ним доходи від різних видів діяльності.

Відповідно грошові надходження підприємств тепер включають.

1) Доходи від основної (операційної) діяльності - виручка від реалізації продукції, товарів, робіт, послуг. 2) Доходи від іншої операційної діяльності. 3)Доходи від фінансових операцій: від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями, інші доходи.4) Доходи від іншої звичайної діяльності: реалізації фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів; ліквідації необоротних активів; не операційних курсових різниць; безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій.

Доходи від надзвичайних подій: відшкодування збитків від надзвичайних подій; інші надзвичайні доходи.

Отже, грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.