39. Оцінка вартості грошей в часі як основа фінансово-економічних розрахунків

Розглянемо методичний

інструментарій оцінки вартості грошей

за простими відсотками. При розрахунку

суми простого відсотка в процесі

прирощення вартості використовується

формула (4.1):

І = PV х n х i, де

І - сума

відсотка за обумовлений період часу

вцілому;

PV – початкова сума

грошових коштів (теперішня вартість);

n

– кількість інтервалів , по яких

здійснюється розрахунок відсоткових

платежів, в загальному обумовленорму

періоді часу;

і - відсоткова ставка,

виражена десятковим дробом.

Майбутня

вартість вкладання грошей сьогодні з

урахуванням нарахованої суми відсотка

визначається за формулою:

FV = PV + I = PV

х ( 1 + n х i ) (4.2)

Множник ( 1 + n х i ) називають

множником або коефіцієнтом нарощення

суми простих відсотків.

( 1 + n х i )

завжди > 1.

Методичний

інструментарій оцінки вартості грошей

за складними відсотками .

Для

розрахунку майбутньої суми вкладу

(вартості грошей) в процесі його прирощення

за складними відсотками використовується

формула (4.3.):

FV = PV х ( 1 + i )n, де

FV

– майбутня вартість вкладу (грошових

коштів) при його нарощенні за складними

відсотками;

PV – початкова сума

вкладу (грошових коштів);

і -

відсоткова ставка, виражена десятковим

дробом;

n – кількість інтервалів , по

яких здійснюється кожний відсотковий

платіж, в загальному обумовленорму

періоді часу.

Відповідно, сума відсотка

І в цьому випадку визначається за

формулою (4.4):

І = FV – PV.

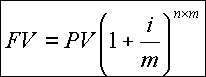

Слід

зазначити, що складний відсоток може

нараховуватись декілька разів в межах

одного року. Якщо m-кількість разів

нарахування складного процента протягом

року , тоді майбутня вартість FV депозиту

PV при ставці процента і після n років

складає:

(4.5.)

Проблема

“гроші-час” не нова , тому відпрацьовано

зручні моделі та алгоритми, які дозволяють

орієнтуватися в справжній вартості

майбутніх дивідендів з позицій поточного

періоду.

Різноманітність задач

щодо визначення зміни вартості грошей

в часі можна звести у такі групи:

І.

Компаундирування - визначення майбутньої

вартості грошей. (FV, future value - майбутня

вартість, англ.):

1.1. вкладених водночас

на певний термін під певний % (просте

компаундирування);

1.2. вкладених

рівними частками через рівні проміжки

часу під певний % - це визначення FV

анюїтетів або ренти:

1.2.1. компаундирування

звичайної (відстроченної) ренти - це

визначення FV ренти, вклади по якій

проводяться в кінці кожного періоду;

1.2.2.

компаундирування вексельної ренти -

визначення FV ренти, вклади по якій

проводяться на початку кожного

періоду.

ІІ. Дисконтування - визначення

поточної (теперішньої) вартості грошей

(PV, present value - теперішня вартість,

англ.):

2.1. отримуємих в майбутньому

водночас (просте дисконтування);

2.2.

отримуємих в майбутньому через рівні

проміжки часу:

2.2.1. в кінці кожного

періоду – це визначення теперішньої

вартості звичайних анюїтетів, або PV

звичайної (відстроченної) ренти;

2.2.2.

на початку кожного періоду - це визначення

PV вексельної ренти.

(4.5.)

Проблема

“гроші-час” не нова , тому відпрацьовано

зручні моделі та алгоритми, які дозволяють

орієнтуватися в справжній вартості

майбутніх дивідендів з позицій поточного

періоду.

Різноманітність задач

щодо визначення зміни вартості грошей

в часі можна звести у такі групи:

І.

Компаундирування - визначення майбутньої

вартості грошей. (FV, future value - майбутня

вартість, англ.):

1.1. вкладених водночас

на певний термін під певний % (просте

компаундирування);

1.2. вкладених

рівними частками через рівні проміжки

часу під певний % - це визначення FV

анюїтетів або ренти:

1.2.1. компаундирування

звичайної (відстроченної) ренти - це

визначення FV ренти, вклади по якій

проводяться в кінці кожного періоду;

1.2.2.

компаундирування вексельної ренти -

визначення FV ренти, вклади по якій

проводяться на початку кожного

періоду.

ІІ. Дисконтування - визначення

поточної (теперішньої) вартості грошей

(PV, present value - теперішня вартість,

англ.):

2.1. отримуємих в майбутньому

водночас (просте дисконтування);

2.2.

отримуємих в майбутньому через рівні

проміжки часу:

2.2.1. в кінці кожного

періоду – це визначення теперішньої

вартості звичайних анюїтетів, або PV

звичайної (відстроченної) ренти;

2.2.2.

на початку кожного періоду - це визначення

PV вексельної ренти.