Финансовые вложения.

Финансовые вложения - это инвестиции организации в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, предоставление займов другим организациям и физ. лицам, вклады в общее имущество по договору о совместной деятельности.

Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществляемые или передача которых возможно только при их предъявлении. При покупке переходят все предоставляемые права в совокупности.

Ценные бумаги классифицируются следующим образом:

1.Акции акционерных обществ – любые ц.б., удостоверяющее право их владельца на долю в собственных средствах акционерного общества, на получение дохода от его деятельности и, как правило, на участие в управлении этим обществом.

2.Облигации – любые ц.б., удостоверяющие отношения займа между их владельцами (кредиторами) и лицом, выпустившим документ (должником).

3.Государственные долговые обязательства – любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступает государство, органы государственной власти или управления.

4.Производные ц.б. – любые ц. б., удостоверяющие право их владельца на покупку или продажу акций, облигаций и гос. долговых обязательств.

5.Вексель – составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) в т.ч. коммерческие бумаги – краткосрочные финансовые простые векселя, выпущенные для краткосрочного привлечения средств в оборот эмитента.

6.Прочие ценные бумаги – иные финансовые инструменты, которые Минфин РФ вправе квалифицировать в качестве новых видов ценных бумаг.

Не признаются ценными бумагами по российскому законодательству: документы, подтверждающие получение банковского кредита; документы, подтверждающие внесение суммы в депозиты банков (за исключением депозитных и сберегательных сертификатов); долговые расписки; завещания; страховые полисы; лотерейные билеты; суррогаты ц.б. (билеты акционерных обществ, коммерческие сертификаты и т.д.).

Классификация финансовых вложений производится по разным признакам:

По назначению:

- Приобретенные с целью получения дохода по ним

- Приобретенные для целей перепродажи

В зависимости от срока, на который приобретены

- Долгосрочные (более 1 года)

-Краткосрочные

По связи с уставным капиталом

- Финансовые вложения с целью образования уставного капитала

- Вложения в долговые ценные бумаги

Денежные средства. (ДС)

ДС орг. включают наличные ДС и ден. документы (почтовые и вексельные марки, марки государственной пошлины, оплаченные путевки и т.п.) в кассе предприятия; свободные ДС, хранящиеся на расчетных, валютных и специальных счетах в банке, а также переводы в пути (ДС, списанные с одного счета их учета, но еще не зачисленные на другой счет).

Денежные средства - наличные средства и депозитные вклады, выдаваемые по требованию.

Эквиваленты ДС – краткосрочные, высоколикв. инвестиции, которые легко могут быть конвертированы в опред. сумму ДС и подвергающиеся незначительному риску изменения ценности.

Потоки ДС – притоки (поступления) и оттоки (выплаты) денежных средств и их эквивалентов.

Эквиваленты ДС. в большей степени предназн. для погашения краткоср. обязательств, нежели для инвестирования. Обычно инвестиции относятся к эквивалентам ДС только в том случае, если срок их погашения не превышает трех месяцев с момента их приобретения.

При этом инвестиции в собственный капитал других компаний не относятся к категории эквивалентов ДС , если только они не являются таковыми по своей сущности, например в случае приобр. привилегированных акций с коротким сроком погашения (и с установленной датой выкупа).

Банковские кредиты обычно относятся к финансовой деятельности. Однако в некоторых странах банковские овердрафты (подлежащие выплате по требованию) составляют неотъемлемый компонент управления ден. потоками компании. При таких обстоят. банковские овердрафты вкл. в категорию ДС и их эквивалентов. Характерной чертой такого банковского счета является то, что сальдо по счету в банке часто изменяется от дебетового значения к кредитовому.

13-15. Затраты на производство и себестоимость продукции как фактор конкурентоспособности предприятия:

Себестоимость (с/с) продукции называется сумма выраженных в денежной форме затрат на ее производство и реализацию. В системе экономического анализа с/с продукции является важнейшим показателем эффективности произодственно-хозяйственной деятельности промышленных предприятий. Исчисление этого показателя необходимо для оценки общего уровня затрат и сопоставления его с уровнем затрат за предшествующий период работы предприятия, для выявления резервов снижения с/с продукции. Данный показатель используется для определения уровня оптовых цен на продукцию, расчета прибыли и рентабельности, для оценки экономической эффективности внедрения новой техники, обоснования решений о производстве новых видов продукции и снятии с производства устаревших видов.

В РФ состав с/с продукции регламентируется государством. Основные принципы формирования состава затрат в с/с продукции конкретизированы в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в с/с продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 5 августа 1992 г. № 552; с изменениями и дополнениями, утвержденными Правительством РФ от 1 июля 1995 г. № 661 и от 20 ноября 1995 г. № 1133).

Этот документ четко определяет издержки предприятия, относимые на с/с продукции, и затраты, финансируемые за счет других источников (прибыль, целевое финансирование, фонды специального назначения и др.). Регламентирующая роль государства по формированию с/с проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др.

В соответствии с требованиями указанного положения затраты предприятия с точки зрения источника их финансирования подразделяются на 4 основные группы:

- затраты, включаемы е в с/с продукции;

- смешанные затраты (частично, в пределах норм, включаемые в с/с, а сверх норм – покрываемые за счет прибыли);

- затраты, относимые на финансовый результат;

- затраты, осуществляемые за счет чистой прибыли.

Следует заметить, что смешанные затраты разделяются на две указанные подгруппы только для целей налогообложения, а для целей общего учета они полностью относятся на с/с продукции (работ, услуг).

Указанное выше положение четко определяет понятие с/с продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на производство и реализацию продукции (работ, услуг).

С/с продукции является важнейшим синтетическим, обобщающим показателем, отражающим все стороны финансово – хозяйственной деятельности предприятия и характеризующим экономическую эффективность коммерческих и организационно-управленческих решений.

Экономические элементы затрат:

Затраты, образующие с/с продукции, в соответствии с их экономическим содержанием группируются по следующим элементам:

- материальные затраты (за вычетом возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Элементы «Материальные затраты» составляют наиболее крупную совокупность затрат на производство (60-90% в общей сумме затрат предприятия в промышленности), однако, в добывающих отраслях и в сфере коммерческой деятельности их доля невелика. Состав материальных затрат весьма неоднороден и включает расходы на различное сырье и материалы за вычетом стоимости возвратных отходов по цене их реализации на сторону с/с возможного использования внутри предприятия. Стоимость потребленных в производстве сырья и материалов списывается на с/с конечной продукции без сумм НДС.

Кроме этого «материальные затраты» отражают стоимость покупных комплектующих изделий и полуфабрикатов, топлива и энергии, используемых на технологические цели и хозяйственные нужды; они также отражают стоимость затрат на тару и упаковку, запасные части для ремонтов, стоимость производственных услуг сторонних организаций, отчисления на воспроизводство минерально-сырьевой базы, плату за воду, за недра, потери от недостач и т.д.

Элементы «Затраты на оплату труда» отражают затраты на оплату труда основного производственного персонала предприятия, включая премии, иные стимулирующие и компенсирующие выплаты работникам предприятия и т.п.

Элементы «Отчисления на социальны нужды» отражают обязательны отчисления в государственные внебюджетные социальные фонды: Пенсионный фонд РФ, фонд государственного социального страхования, фонды обязательного медицинского страхования, фонд занятости населения. Согласно действующему Налоговому Кодексу РФ указанные отчисления в совокупности образуют обязательные платежи по ЕСН. Плательщиками этого налога являются работодатели – Ю.Л. и Ф.Л. Объект налогообложения – выплаты и вознаграждения, выплачиваемые работникам работодателями в течении года. Законодательством предусмотрено регрессивно налогообложение по ЕСН с применением кумулятивного метода его исчисления.

Так, для промышленных и коммерческих организаций в случаях, когда налоговая база не превышает 280 000 руб. на каждого отдельного работника нарастающим итогом с начала года, применяются следующие ставки этого налога:

- в Пенсионный фонд РФ (20,0% от начисленной суммы оплаты труда);

- в фонд социального страхования (2,9%);

- в фонд обязательного медицинского страхования (3,1%).

В итоге получается общий размер отчислений предприятия по ЕСН 26,0%. При этом внутри этого налога средства используются не только по указанным выше направлениям, но и в фонд занятости населения в размере 1,5% (в пределах отчислений в Пенсионный фонд РФ).

В случаях, когда налоговая база по ЕСН находится в пределах от 280 001 руб. до 600 000 руб. на каждого отдельного работника нарастающим итогом с начала года, применяются другие (пониженные) ставки этого налога:

- в ПФРФ (56000 руб. + 7,9% от начисленной суммы оплаты труда, превышающей 280 000 руб.);

- в ФСС (8120 руб. + 1,0% от начисленной суммы оплаты труда, превышающей 280000 руб.);

- в ФОМС (8680 руб. + 1,1% от начисленной суммы оплаты труда, превышающей 280000 руб.);

В итоге получается общий размер отчислений предприятий по ЕСН 72800 руб. + 10,0% с суммы, превышающей 280 000 руб.

В случаях, когда налоговая база по ЕСН находится в пределах от 600 000 руб. на каждого отдельного работника нарастающим итогом с начала года, применяются следующие ставки этого налога:

- в ПФРФ (81280 руб. + 2,0% от начисленной суммы оплаты труда, превышающей 600 000 руб.);

- в ФСС 11320 руб.;

- в ФОМС 12200 руб.;

В итоге получается общий размер отчислений предприятий по ЕСН 104800 руб. + 2,0% с суммы, превышающей 500 000 руб.

Элементы «амортизация основных средств» отражают сумму амортизационных отчислений, исчисленную исходя из первоначальной, восстановительной или остаточной стоимости основных средств и норм амортизации.

Элементы «прочие затраты» отражают различные налоги, сборы, платежи за выбросы загрязняющих веществ, затраты на командировки, подъемные, подготовку переподготовку кадров, оплату услуг связи, банков, плату за аренду, амортизацию нематериальных активов и другие затрат.

Экономические элементы затрат представляют собой группировки затрат в соответствии с их экономическим содержанием и, как правило, рассчитываются единообразно, независимо от того, в какой отрасли, на каком предприятии (цехе, подразделении) эти затраты были произведены.

Калькуляция себестоимости продукции:

Совокупность приемов учета затрат на производство и реализацию продукции, расчетных процедур исчисления с/с продукции называется калькулированием. Результатом калькулирования является калькуляция, которая представляет собой расчет затрат предприятия на единицу продукции (работ, услуг).

Калькулирование на предприятиях имеет следующие цели:

- установление уровня безубыточной цены;

- контроль затрат в производстве для предупреждения неоправданных потерь ресурсов;

- расчет прибыльности (рентабельности) продукции, работ, услуг.

С/с продукции на предприятии рассчитывают и анализируют в двух разрезах: по экономическим элементам затрат и по калькуляционным статьям.

В рамках учета затрат по экономическим элементам за определенный период (месяц, квартал, год) составляется ведомость учета затрат на производство. Такая ведомость позволяет определять потребность предприятия в сырье, материалах, топливе и других оборотных средствах, позволяет планировать снабжение, оплату труда. Калькулирование по экономическим элементам затрат удобно для укрупненной оценки экономических результатов предприятия в целом и отдельных подразделений в рамках текущего и перспективного планирования на предприятиях. Кроме того, это позволяет проводить сравнительный анализ с/с продукции разных предприятий, оценивать трудоемкость, материалоемкость и фондоемкость производства.

Однако, для контроля уровня затрат непосредственно по местам их совершения необходимо знать не только общую величину затрат в целом по цеху или предприятию, но и направление отдельных затрат (по отдельным видам продукции, работ, услуг). Для учета затрат по отдельным направлениям используются калькуляционные статьи, которые по своему составу шире, чем экономические элементы затрат, т.к. учитывают характер и структуру конкретных производств.

Перечень калькуляционных статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями. При этом устанавливаемая для соответствующей отрасли (подотрасли, виду деятельности) группировка затрат по статьям должна обеспечивать наибольшее выделение расходов, связанных с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их с/с (прямые расходы).

В промышленности в качестве типовой группировки применяется следующая номенклатура статей затрат калькуляции с/с продукции:

Сырье и материалы.

Покупные полуфабрикаты, комплектующие изделия, услуги производственного характера сторонних организаций.

возвратные отходы и брак (вычитаются)

Топливо и энергия на технологические нужды.

основная и дополнительная з/п работников, непосредственно занятых производством продукции (выполнением работ, оказанием услуг).

Отчисления на социальные нужды (в Пенсионный фонд РФ, фонд социального страхования, фонд обязательного медицинского страхования).

Расходы на подготовку и освоение производства.

Износ инструментов и приспособлений целевого назначения.

Расходы на содержание и экспл. машин и оборудования.

Общецеховые расходы.

Общепроизводственные (общезаводские) расходы.

Потери от брака.

Прочие производственные расходы.

Производственная с/с.

Внепроизводственные (коммерческие) расходы.

Полная (коммерческая) с/с.

Стоимость всех видов

13-16..Затраты на производство и себестоимость продукции как фактор конкурентоспособности предприятия. Классификации затрат: переменные и условно-постоянные, основные и накладные, прямые и косвенные, элементарные и комплексные затраты.

Себестоимость продукции называется сумма выраженных в денежной форме затрат на ее производство и реализацию. В системе экономического анализа себестоимость продукции является важнейшим показателем эффективности производственно-хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для оценки общего уровня затрат и сопоставления его с уровнем затрат за предшествующий период работы предприятия, для выявления резервов снижения себестоимости продукции. Данный показатель используется для определения уровня оптовых цен на продукцию, расчета прибыли и рентабельности, для оценки эффективности внедрения новой техники, обоснования решений о производстве новых видов продукции и снятия с производства устаревших видов.

В РФ состав себестоимости продукции регламентируется государством. Основные принципы формирования состава затрат в себестоимости продукции конкретизированы в Положении о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции.

Этот документ четко определяет издержки предприятия, относимые на себестоимость продукции, и затраты финансируемые за счет других источников (прибыль, целевое финансирование и др.). В соответствии с требованиями указанного положения затраты предприятия с точки зрения источника финансирования подразделяются на 4 основные группы:

затраты, включаемые в себестоимость продукции;

смешанные затраты;

затраты, относимые на финансовый результат;

затраты, осуществляемые за счет чистой прибыли.

Себестоимость продукции является важнейшим обобщающим показателем, отражающим все стороны финансово-хозяйственной деятельности предприятия и характеризующие экономическую эффективность коммерческих и организационно-управленческих решений.

Затраты, образующие себестоимость продукции, в соответствии с их экономическим содержанием группируются по следующим элементам:

«Материальные затраты» составляют наиболее крупную совокупность затрат на производство. Состав материальных затрат неоднороден и включает расходы на различное сырье и материалы за вычетом стоимости возвратных отходов по цене их реализации на сторону или себестоимости возможного использования внутри предприятия. Кроме того, элементы «Материальные затраты» отражают стоимость покупных комплектующих изделий и полуфабрикатов, топлива и энергии, так же отражают стоимость затрат на тару и упаковку, запасные части для ремонтов, плату за воду, за недра, потери от недостач и т.д.

Элементы «Затраты на оплату труда» отражают затраты на оплату труда основного производственного персонала предприятия, включая премии, иные стимулирующие и компенсирующие выплаты предприятия.

«Отчисления на социальные нужды». Сюда относятся обязательные отчисления по установленным нормам органам социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования в процентах к оплате труда работников.

«Амортизация основных фондов». Сюда входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемые исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части.

К элементам «Прочие затраты» относятся все другие затраты, не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды и плата по кредитам в пределах установленных ставок, затраты на командировки, оплата услуг связи и другие.

Классификация затрат. По степени зависимости от изменения объема производства затраты подразделяются на переменные и условно- постоянные. Переменные затраты изменяются пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т. д.) Условно-постоянные затраты при уменьшении объема производства существенно не изменяются (расходы на освещение, отопление, амортизации зданий и сооружений и т.п.).

Классификация затрат по роли и назначению в производстве предполагает их деление на основные и накладные. К основным затратам относятся затраты на потребляемые средства производства (сырье, основные материалы, расход топлива, энергия, амортизация, ремонт и т.д.) и расходы на заработанную плату всех рабочих, непосредственно участвующих в процессе производства. К накладным относятся затраты по управлению и организации производства, а также коммерческие (внепроизводственные) расходы.

По способу отнесения затрат на производство определенного вида продукции предполагает их деление на прямые и косвенные. Прямые затраты непосредственно относятся на конкретный вид продукции. К таким затратам относятся заданное в передел. Косвенные затраты учитываются в целом по цеху по всем видам продукции, они разносятся по отдельным видам продукции согласно принятым на предприятии базам распределения. К таким расходам относятся большая часть по переделу, транспортные расходы, общепроизводственные и производственные расходы.

Классификация затрат по составу предполагает их деление на элементарные и комплексные. Простые, первичные затраты (стоимость израсходованного сырья, материалов, топлива, заработанная плата рабочих и др.) называются элементарными. Более сложные по структуре затраты, которые объединяют несколько элементарных затрат в одной статье, называются комплексными.

13-17..Реализация продукции и роль ценообразования. Выручка от реализации и поступление средств на счета предприятия. Дебиторская задолженность

Готовой продукцией предприятия называются изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад для реализации.

Реализация продукции – это отпуск, отгрузка продукции покупателям или получение денежных средств от продажи продукции. Реализация продукции предприятия осуществляется в соответствии с заключенными договорами гражданско-правового характера или путем свободной продажи через розничную торговлю.

В договорах на поставку продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, порядок расчета за поставленную продукцию и др. реквизиты.

Реализация продукции производится по следующим ценовым параметрам:

по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса);

по государственным регулируемым ценам и тарифам, включая НДС и налог с продаж.

Основанием для отгрузки готовой продукции покупателям или ее отпуска со склада обычно служат приказы отдела сбыта или отдела маркетинга. На основании товарно-транспортных накладных и других документов на отпуск продукции на сторону поставщиком оформляются платежные требования-поручения для расчетов с покупателями через банк.

Покупатель, получив продукцию, накладные и платежные требования-поручения, должен в установленные сроки через счета в банках оплатить поставку, т.е. оплатить образовавшуюся задолженность. Сумма образовавшейся задолженности учитывается покупателем как кредиторская задолженность, а продавцом товара эта же сумма задолженности учитывается как дебиторская задолженность. Т.о., в рамках конкретной сделки по реализации продукции поставщик выступает в роли кредитора, а покупатель – в роли дебитора.

Денежные средства от реализации продукции поступают на счета производителя продукции и могут служить источником средств для возмещения затрат и образования доходов предприятия.

Ценообразование является важным фактором, определяющим величину выручки от реализации продукции. Собственно цена товара, в конечном счете, определяется рынком. Цена товара – это сумма денег, за которую покупатель готов купить товар, а продавец – продать. Цена товара является исходным моментом в планировании производственной и финансовой деятельности предприятия. Ценообразование – это процесс, который находится в компетенции высшего руководства организации.

В рамках ценообразования предварительно рассчитываются две цены каждого товара – продажная и минимальная. Продажная цена обеспечивает производителю нормальные условия воспроизводства с полной компенсацией затрат и достаточной величиной прибыли для собственного развития организации. Минимальная цена полностью компенсирует предприятию затраты при минимальной прибыли, что обеспечивает лишь простое воспроизводство.

Выручка от реализации продукции – это сумма денежных средств, полученных предприятием за произведенную товарную продукцию.

Основной частью общей выручки предприятия является выручка от реализации товарной продукции, которая, по существу, определяет величину финансового результата деятельности предприятия. Выручка от реализации товарной продукции является важнейшим показателем экономической эффективности производственно-хозяйственной и коммерческой деятельности предприятия.

Объем выручки от реализации продукции зависит от объема реализации этой продукции, уровня цен, ассортимента, качества и сортности продукции. Своевременность и полнота поступления выручки на счета предприятия обуславливает снижение уровня дебиторской задолженности и способствует обеспечению нормального состояния предприятия.

Данные о доходах и расходах организации, связанных с обычными видами ее деятельности, согласно Плану счетов финансово-хозяйственной деятельности организаций отражается на счете 90 "Продажи".

Дебиторская задолженность - это элемент оборотного капитала, т.е. сумма долгов, причитающихся организации от юридических или физических лиц. По существу увеличение дебиторской задолженности означает отвлечение средств из оборота предприятия.

Дебиторскую задолженность можно классифицировать по различным критериям, например, по причинам образования ее можно разделить на оправданную и неоправданную. Так, к оправданной дебиторской задолженности следует отнести дебиторскую задолженность, срок погашения которой еще не наступил и составляет менее 1 месяца и которая связана с нормальными сроками документооборота. К неоправданной следует отнести просроченную дебиторскую задолженность, а также задолженность, связанную с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д. Существует и так называемая безнадежная дебиторская задолженность, что представляют собой суммы неоплаченных задолженностей покупателей, потребителей, сроки исковой давности, по которым либо истекают, либо уже истекли.

13-18..Система цен как основа формирования выручки предприятия и порядок ценообразования в промышленности. Наценки и скидки. Франкирование цен.

Ценообразование является важным фактором, определяющим величину выручки от реализации продукции. Собственно цена товара, в конечном счете, определяется рынком. Цена товара – это сумма денег, за которую покупатель готов купить товар, а продавец – продать. На уровень цен большое влияние оказывает соотношение спроса и предложения, однако, на практике исходным пунктом формирования продажной цены является калькуляция себестоимости продукции. Это обусловлено тем, что выручка от реализации продукции должна обеспечить покрытие всех затрат и получение прибыли. Если цена продукции окажется выше цены, сложившейся на рынке, то выручка от реализации, как правило, оказывается пониженной вследствие падения объемов продаж. При этом возникают проблемы с покрытием понесенных предприятием затрат на производство и реализацию этой продукции.

Т.о., цена товара является исходным моментом в планировании производственной и финансовой деятельности предприятия. Ценообразование – это процесс, который находится в компетенции высшего руководства организации.

В рамках ценообразования предварительно рассчитываются две цены каждого товара – продажная и минимальная. Продажная цена обеспечивает производителю нормальные условия воспроизводства с полной компенсацией затрат и достаточной величиной прибыли для собственного развития организации. Минимальная цена полностью компенсирует предприятию затраты при минимальной прибыли, что обеспечивает лишь простое воспроизводство.

На предприятии применяются следующие методы формирования цены: параметрический метод основывается на зависимости цены от основного параметра изделия (мощность, грузоподъемность и т.д.). Статистический метод основывается на анализе динамического ряда цен аналогичных или родственных изделий. В процессе ценообразования очень важны прогнозные расчеты на основе маркетинговых исследований.

Наценки – это специальные оговорки о росте цен, предусматриваемые заключенным договором на поставку. Наценки применяются в тех случаях, когда изменения в издержках производства не позволяют обеспечить оперативные изменения в прейскурантах. В промышленных поставках наценки могут быть установлены за повышения требования к качеству продукции, выходящие за пределы стандартов и технических условий.

Скидки – это уменьшение продажной цены, также предусматриваемое контрактами на поставку с целью ликвидации остатков товаров, их сверхнормативных запасов, с учетом более низких цен конкурентов.

Франкирование цен является одним из методов их оперативного регулирования. Франко – это коммерческий термин, предназначенный для обозначения условий поставки продукции, согласно которым потребитель освобождается от расходов по доставке грузов в связи с включением этих расходов в цену продукции. В зависимости от объемов этих расходов цены могут быть франкированы в следующем порядке:

«Франко-склад поставщика» - это базисное условие поставки, согласно которому поставщик обязан предоставить товар в распоряжение покупателя на складе завода-поставщика для погрузки в транспортные средства, поданные покупателем. С этого момента собственником полученных на складе поставщика товаров становиться покупатель, и он же несет все расходы по перевозке.

«Франко-вагон» - это условие поставки с указанием наименования железнодорожной станции, на которой все права на товар и расходы по его дальнейшему продвижению переходят от поставщика к покупателю.

«Франко-получатель» - это условие поставки с указанием адреса (склада) получателя, предусматривающее наибольший объем обязанностей поставщика, который несет все расходы и риск до прибытия товара на склад получателя.

С финансовой точки зрения, франкирование – это, по существу, уплата вперед за пересылку товара.

13-19..Финансовый результат деятельности предприятия. Характеристика прибыли как основного показателя эффективности коммерческой организации.

Финансовый результат – это конечный экономический итог финансово-хозяйственной деятельности предприятия, выраженный в форме прибыли или убытка. Финансовый результат отражает изменение собственного капитала организации за определенный период в результате ее деятельности. Финансовый результат является показателем, который наиболее полно отражает эффективность производства, объем и качество продукции, уровень себестоимости продукции и производительность труда.

Конечный финансовый результат организации включает следующие компоненты:

финансовый результат от реализации продукции;

финансовый результат от реализации основных средств, материалов и иного имущества организации;

сальдо внереализационных прибылей и убытков.

Для определения финансового результата необходимо сопоставить выручку от реализации продукции, реализации иного имущества организации, внереализационные доходы с затратами на производство и реализацию продукции, другими расходами предприятия за рассматриваемый период. Если доходы (выручка) превышают все затраты, то предприятие получает прибыль (положительный финансовый результат); если затраты превышают доходы, то образуется убыток (отрицательный финансовый результат); если выручка оказывается равной затратам, то имеет место простое возмещение затрат, что соответствует бесприбыльной или безубыточной работе (нулевой финансовый результат).

Т.о., общая прибыль предприятия включает прибыль от реализации продукции, прибыль от реализации основных средств, материалов и иного имущества организации и сальдо внереализационных прибылей и убытков.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции и затратами на производство и реализацию продукции.

Важными факторами роста прибыли, зависящими от деятельности предприятия, являются рост объемов производства и реализации продукции в соответствии и заключенными договорами, снижение себестоимости, повышение качества, совершенствование ассортимента, улучшение показателей использования основных и оборотных средств.

К факторам, определяющим уровень прибыли независимо от деятельности предприятия, относится влияние природных, географических, транспортных условий производства и реализации продукции, государственная налоговая и ценовая политика и др.

Помимо реализации финансовых результатов предприятия получают внереализационный финансовый результат, в состав которого включаются доходы от участия в других организациях, доходы и убытки от финансовых операций, другие доходы и убытки от операций, непосредственно не связанных с производством продукции и ее реализацией, выполнением работ, оказанием услуг производственного характера.

Доходы от участия в других организациях возникают при получении предприятием части прибыли других организаций, т.е. от инвестирования, а также при получении дивидендов по приобретенным акциям, при получении доходов от арендной платы за сданное в аренду имущество и т.п.

Доходы и убытки от финансовых операций включают курсовые и валютные разницы, доходы от облигаций, проценты по займам, расходы по приобретению облигаций и других ценных бумаг.

Внереализационный финансовый результат также включает поступления и расходы по уплате штрафов, пени, различных неустоек и др. санкций.

Прибыль характеризует не только конечные финансовые результаты деятельности предприятия, но является главным источником финансирования его развития, а налоговые платежи из прибыли являются важнейшим элементом доходов бюджета. Это значит, что прибыль предприятия должна удовлетворять не только его финансовые потребности, но и потребности государства в финансировании развития науки, образования, здравоохранения и др. направлений.

15-1. Автоматизированные системы в коммерции. Классификаторы и коды экономической информации и технологии их применения. Глобальные информационные системы. Правовые, бухгалтерские и финансовые системы.

Автоматизированные системы в коммерции.

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ РЕСУРСАМИ ПРЕДПРИЯТИЙ

ERP – концепция согласованного решения задач учёта, контроля, планирования и управления производственными и финансовыми ресурсами предприятия, называемая иногда также системой планирования ресурсов в масштабе предприятия (Enterprise-wide Resource Planning). ERP-система – интегрированная информационная система управления, позволяющая создать единую среду для автоматизации планирования, учёта, контроля, управления и анализа всех основных хозяйственных процессов предприятия, реализующая концепцию ERP.

Классификаторы и коды экономической информации и технологии их применения.

Обработка экон. задач заканчив. составлением на ЭВМ различных сводок, таблиц, ведомостей, в которых информация сгруппирована по каким-либо реквизитам-признакам. Группировка информации осуществляется на основе систем классификации и кодирования, позволяющих представить технико-экономическую информацию в форме, удобной для ввода и обработки данных с помощью вычислительной техники. Экон.информ. фиксируется в документах в виде цифр и букв.

Количественно-суммовые основания показателей имеют цифровое выражение, а признаки — буквенно-цифровое. К таким признакам можно отнести, например, название учреждения (подразделения), фамилию работающего, вид операции, которые не всегда удобны для автоматизированной обработки. Чтобы сделать эту информа. удобной для восприятия человеком и машиной, потребовалось создание спец. Ср. формализ. описания эк. Инф.. Эти средства включают целый, ряд разработанных классификаторов, входящих в Единую систему классификации и кодирования (ЕСКК).

Систематизация эк. Инф. вызывает необходимость применения самых разнообразных классификаторов:

- Общегосударственных (ОК), разрабатываемых в централизованном порядке и являющихся едиными для всей страны.

- Отраслевых (ОтК), единых для какой-то отрасли деятельности. Как правило, ОтК разраб. в типовых проектах автоматизир. обработки. Например, для бух. учета составлены коды планов счетов, видов оплат и удержаний из з/п, видов операций движения материальных ценностей и др.

- Локальных, которые составл. на номенклатуры, хар-е для данного предпр., орг.-ии, банка (коды табельных номеров, подразделений, клиентов и др.). Разработка локальных кодов ведется на местах.

Приведем примеры построения некоторых ОК, имеющих наиб. применение при автоматизир. обработке учетной и финансово-кредитной информации. ИНН — десятизначный; первый и второй знак означают территорию, третий и четвертый — номер гос. налоговой инспекции, остальные — номер налогоплательщика и контрольный разряд.

Составление классификаторов выполняется в два этапа: первый этап — классификация информации, второй — кодирование.

Классификация осущ. в такой последовательности: сначала выявл. номенклатуры, подлежащие кодированию. К ним относ. те реквизиты-признаки, которые исп. для составл. группировок. Затем по каждой номенклатуре составл.я полный перечень всех позиций, подлеж. кодированию. При этом собл. логическая завис-ть разл. признаков в рассматриваемой номенклатуре. Например, при кодировании территорий р-ны располаг. по областям. Такой упоряд. список, т. е. полный перечень однородных наименований, состоящий из отдельных строк — позиций, называется номенклатурой. В каждой номенклатуре предусма. некоторое кол-во резервных позиций на случай появления новых объектов. Таким образом, можно отметить, что классификация заключается в распределении элементов множества на подмножества на основании признаков и зависимости внутри признаков.

После составления классификации выполняется следующий этап — кодирование — процесс присвоения условного обозначения различным позициям номенклатуры. Код — условное обозначение объекта знаком или группой знаков по опр. правилам, установленным системой кодирования. Коды могут быть цифровыми, буквенными, буквенно-цифровыми и состоять из одного или нескольких знаков. При машинной обработке предпочтение отдается информации, закодированной в цифровой форме, как наиболее удобной для автоматической группировки.

После присвоения кодов создается классификатор - систематизированный свод однородных наименований и их кодовых обозначений

Классификаторы имеют двоякое применение. Первое - для ручного проставления кодов в документах. В этом случае классификаторы оформляются в виде справочников и используются экономистами для подготовки первичных и сводных документов к машинной обработке.

Так, в сводных бухгалтерских отчетах (баланс, отчет о прибылях и убытках и др.) в заголовочной части бланка проставляются коды постоянных признаков отчитывающейся организации: ИНН, код организации по ОКПО, отрасль (вид деятельности) по ОКОНХ, организационно-правовая форма по КОПФ, орган управления гос. имуществом по ОКПО; единица измерения по СОЕИ. Для проверки правильности проставленных кодов вводится строка «Контрольная сумма», которая представляет собой искусственный итог по всем кодам. Машинная программа осуществляет контроль по контрольным суммам и позволяет обнаружить неверно проставленные коды. На основании кодов происходит свод и группировка поступивших бухгалтерских отчетов в вышестоящей организации, органах налоговой инспекции и др.

Хранение классификаторов в ЭВМ позволяет автоматически формировать необходимую текстовую информацию в выходных сводках. Например, в машине постоянно хранится справочник на работающих, где имеются такие реквизиты, как ФИО, табельный номер, профессия и др. При расчете з/п на ЭВМ с первичных документов по начислениям и удержаниям в машину вводится только табельный номер работающего (без фамилии) и данные о з/п.

К кодам предъявляется ряд требований: они должны охватывать все номенклатуры, подлежащие кодированию; быть едиными для разных задач внутри одного эк. объекта (например, коды материалов, подразделений д/ы быть едиными для задач бух. учета и материально-технического снабжения); отличаться стабильностью; иметь резерв свободных номеров (но не излишний, так как это может привести к увеличению значности кода); длина кодового обозначения д/а проектироваться минимальной. Пример кодирования первичных документов

Полное наименование документа |

Мнемокод |

Платежное поручение |

П/П |

Приходный кассовый ордер |

ПКО |

Расходный кассовый ордер |

РКО |

Накладная |

НАКЛ |

Договор |

ДОГ |

Спецификация |

СПЕЦ |

Мнемокодами могут кодироваться также организации, фамилии работающих и др. Составленные справочники постоянно хранятся в машине; в них могут добавляться новые позиции, исключаться ненужные. Назначение справочников ― облегчение заполнения первичных документов в машине.

Ввод данных первичных документов в ПЭВМ происходит двумя способами: на экране возникает форма документа либо появляется окно унифицированного ввода, куда вводятся данные для заполнения различных документов. При этом указывается, какая форма документа (П/П, РКО, ПКО, НАКЛ) заполняется. В любом случае для размещения каждого реквизита отводится спец. поле документа. Если находящийся в поле реквизит присутствует в справочнике, то специальной клавишей происходит обращение к нему, поиск нужной позиции и автоматическое ее занесение в документ. К несомненным достоинствам современных программ относится возможность добавления новых позиций справочника во время вып.каких-либо операций. Например, вводя очередное П/П, пользователь обнаруживает, что появилась новая организация. Не выходя из режима составления документа, пользователь обращается к справочнику организаций и вносят в него все реквизиты новой организации. Одновременно эти реквизиты помещаются в создаваемый документ. Мнемокоды, коды используются для составления сводных таблиц с различной детализацией по всем содержащимся позициям или выборочно. С этой целью программа перед составлением указанной сводки просит дать подтверждение о группировочных признаках, по которым ведется подсчет итогов и составление сводок. Например, указывается код (мнемокод) материально ответственного лица (склада); код группы, подгруппы, в разрезе которых необходимо получить итоги в сводных ведомостях.

Глобальные информационные системы. Как известно, совр. эра информац. Технол. связана с изобретением компьютера. Однако информация, накапливаемая на одном компьютере доступна только человеку, работающему на нем. Конечно, есть возможность передачи информации с помощью магнитных или оптических дисков, но это не самый удобный и быстрый способ. Поэтому со временем возникла идея обмена информацией между компьютерами через линии связи. Сеть представляет собой совокупность компьютеров, объединенных средствами передачи данных. Средства передачи данных в общем случае могут состоять из следующих элементов: связных компьютеров, каналов связи (спутниковых, телефонных, цифровых, волоконно-оптических, радио- и других), коммутирующей аппаратуры, ретрансляторов, различного рода преобразователей сигналов и других элементов и устройств.

Локальные и глобальные сети Internet.

В зависимости от удаленности компьютеров сети условно разделяют на локальные и глобальные.

Произвольная глобальная сеть может включать другие глобальные сети, локальные сети, а также отдельно подключаемые к ней компьютеры (удаленные компьютеры) или отдельно подключаемые устройства ввода-вывода.

Глобальные сети бывают четырех основных видов: городские, региональные, национальные и транснациональные. В качестве устройств ввода-вывода могут использоваться, например, печатающие и копирующие устройства, кассовые и банковские аппараты, дисплеи (терминалы) и факсы. Перечисленные элементы сети могут быть удалены друг от друга на значительное расстояние

Правовые, бухгалтерские и финансовые системы.

Бухгалтерские информационные системы (БИС) отражают отраслевые особенности деятельности предприятий. Такие системы используются для целей управления на уровне отдельного предприятия или отраслевом уровне. Для автоматизир. решения задач требуется наличие ряда компонентов, являющихся базовыми для любой компьютерной ИС:

- информационной базы объекта управления;

- программного обеспечения;

- вычислительной системы;

- пользователей.

Основу БИС составляет информация – совокупность колич. данных, необходимых для вып. функций планир., контроля, анализа и являющихся основой для принятия упр. решений.

Задачи БИС:

- обеспечение автоматизированного решения всего комплекса задач бухг. учета, планир., анализа финансово-хоз. деятельности, внутреннего аудита;

- получение достоверной оперативной инф. о текущем состоянии дел на предпр. для принятия на ее основе необходимых упр. решений;

- интеграция оперативного, бухгалтерского, статистического учета на основе единой первичной информации;

- получение достоверной информации для обратной связи, используемой при принятии управленческих решений;

- автоматизация обработки на всех стадиях техпроцесса, начиная со стадии первичного учета.

Финансы – это система экономических отношений, которые возникают между гос., юр. и физ. лицами, между отдельными гос. по поводу формирования, распределения и использования фондов ден.ср.. Иными словами, ден. отношения, реализация которых происх. через особые фонды, - это фин. отношения.

Считается, что понятие финансовой системы является развитием более общего определения – финансы. При этом, как отмечалось ранее, финансы выражают эк. общественные отношения. В теории систем и менеджменте системой называют то, что решает проблему. В качестве проблем совр. общества, которые призвана решать фин. система, можно назвать:

- недостаточные темпы развития экономики;

- диспропорции развития экономической системы;

- отставание в адаптации к изменениям к изменениям на внешних товарных и финансовых рынках;

- излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс;

- низкий уровень удовлетворения потребностей индивидуума и др.

Финансовую систему будем рассматривать как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Правовая система - совокупность внутренне согласованных, взаимосвязанных, социально однородных юридических средств, с помощью которых официальная власть оказывает регулятивно-организующее и стабилизирующее воздействие на общественные отношения и поведение людей.

15-2. Технология составления электронной налоговой отчетности. Состав и организация информационного (программного) обеспечения ПЭВМ. Системное обеспечение, программные приложения. Понятия файла, базы данных, автоматизированного банка данных.

А) Технология составления электронной налоговой отчетности.

Изм. в налог. Законода., вступившие в силу 1 января 2008 года, расширили список лиц, обязанных представ. налог. отчетность в электронном виде.

Законодательные нормы

Согласно пп. 4 п. 1 ст. 23 НК РФ налогоплат. обязаны представлять в устан. порядке в налоговый орган по месту учета налог. Деклар.(расчеты), если такая обязанность предусм. налоговым законод-ом. При этом орг. и ИП могут представлять в налоговый орган отчетность как в электр. виде (по установленным форматам), так и на бумажном носителе (п. 3 ст. 80 НК РФ). Права выбора лишаются только те налогопл., которые в соот. с налоговым законод. состоят в рядах «обязанных».

К сож. налог. законодат. не раскрывает понятие электронной отчетности, поэтому возникают споры между налоговым органом и налогоплательщиками: может ли налогопл. сдавать электронную отчетность, представляя ее в налоговый орган на дискете или ином носителе информ.

Налоговики считают, что электронная отчетность может быть представлена в инспекцию только с помощью телекоммуникационных каналов связи. В других случаях она не считается электронной.

В соответствии с п. 5 Федерального закона от 29.06.2004 № 58-ФЗ представление налог. декларации по телекоммуникационным каналам связи осущ. налогоплательщиком посредством специализир. оператора связи. Такой способ представления обеспечивает использование электронной цифровой подписи (ЭЦП) в электронных документах, которая признается равнозначной собственноручной подписи в документе на бумажном носителе.

Однако некоторые эксперты придерживаются иной, противоположной точки зрения, суть которой сводится к тому, что телекоммуникационные каналы связи (Интернет) – это лишь способ представления отчетности, а электронный вид – это, собственно, формат отчетности. Более того, НК РФ не отождествляет эти понятия. Следовательно, отчетность, представленная в налоговый орган на дискете или ином магнитном носителе (CD-диске, flash-накопителе), также считается сданной в электронном виде.

Схожая позиция по данному вопросу изложена Минфином в Письме от 12.07.2006 № 03-02-07/1-178: в целях сокращения затрат времени на сдачу отчетности налогоплательщики могут направить ее в налоговые органы в электронном виде – по телекоммуникационным каналам связи (по Интернету) или на магнитных носителях.

Обратите внимание: в соответствии с п. 6 ст. 13 Закона «О бухгалтерском учете»[3] бух. отчетность составляется, хранится и представляется пользователям в установленной форме на бумажных носителях и только при наличии технических возможностей может представляться организацией в электронном виде. Это подтверждает и Минфин – Письмо от 15.01.2008 № 03-02-07/1-11. Таким образом, требования налоговиков по представлению данной отчетности в электронном виде по телекоммуникационным каналам связи следует расценивать как превышение полномочий, а их действия – незаконными.

Плюсы электронной отчетности:

1. Экономия времени.

2. Отсутствует обязанность представлять отчетность на бумажном носителе.

3. Сокращение количества технических ошибок при заполнении отчетности. Перед отправкой файлов в налоговый орган вся отчетность проходит обязательный контроль на правильность заполнения в соответствии с требованиями утвержденного формата.

4. Исключаются факты представления налоговой отчетности по неустановленной форме. Оперативное обновление программного обеспечения, в том числе форм отчетности и ср. контроля через Интернет, позв. налогоплательщику всегда быть в курсе изменений налогового законодательства.

5. Представление отчетности независимо от графика работы налогового органа. Налогоплательщик может выбрать для себя оптим. время сдачи электронной отчетности в налоговый орган, причем это могут быть как ранние, утренние часы, так и поздние, вечерние, вплоть до 24-х часов последнего дня срока предст. отчетности в налоговый орган (п. 8 ст. 6.1 НК РФ).

6. Подтверждение доставки отчетности.

7. Оперативность и точность обработки информации. В отличие от отчетности, представленной на бумажном носителе, данные электронных деклараций и расчетов разносятся по лицевым счетам налогоплательщика в автоматическом режиме.

8. Обеспечение конфиденциальности.

Недостаткам следует отнести:

1. Наличие технической базы. необходимо как мин. наличие компьютера, подключенного к сети Интернет, а также специалиста (сотрудника), обученного работе с соответствующим программным обеспечением.

2. Зависимость от работы интернет-провайдера и спецоператора. Из-за сбоев сервера интернет-провайдера налогопл. может быть ограничен в доступе в Интернет, как следствие – проблемы с отправкой электронной отчетности своевременно, привлечение налогопл. к ответственности.

3. Сбои программного обеспечения . Программные средства, которые используются для передачи электронной отчетности по телекоммуникационным каналам связи, далеки от совершенства, и из-за технических ошибок в их работе у налогопл. могут возникнуть проблемы.

4. Не все ошибки в налог. Отчет. улавливаются программой на стадии контроля, поэтому налогопл. может и не подозревать об их существовании. Однако инспектор отдела по работе с налогопл. мог бы указать на них налогопл. при личном контакте (представл. Отчет. на бум. носит.).

5. Дублирование отчетности со штампом налогового органа. Если налогопл. планирует получить кредит в банке, то, вероятнее всего, ему придется заверить экземпляр отчетности на бума. носителе в налоговом органе. Дело в том, что переданная в электронном виде отчетность имеет равную юр. силу с бум. вариантом только в том случае, если она заверена электронно-цифровой подписью надлежащим образом. Однако кредитное учрежд. проверить данный факт не может, поэтому в больш. случаев банки треб. отчет. со штампом налог. органа, а не с протоколом входного контроля.

Порядок представления

При представлении в инспекцию налоговой отчетности в электр. виде по телекоммуникац. каналам связи налогопл. следует также принимать во внимание Методические рекомендации[7]и Регламент[8]. В соответствии с п. 5 Порядка налоговая отчетность в электронном виде представляется через специализированного оператора связи[9](далее – спецоператор), деятельность которого регулируется Законом «О связи»[10], Законом «Об электронной цифровой подписи»[11]и рядом других федеральных законов (п. 3 разд. I Порядка).

Информацию о местных спецоператорах можно узнать в налоговом органе по месту учета или на сайтах региональных управлений ФНС России, а также в средствах массовой информации. Налогоплательщик сам выбирает более «симпатичного» и заключает с ним договор, в котором следует предусмотреть, что в случае привлечения налогоплательщика к ответственности за несвоевременное представление налоговой отчетности по вине спецоператора (технические неполадки, сбои и т. д.) последний возмещает все понесенные налогопл. издержки (штрафные санкции). Однако налогоплат.-у надо быть готовым к судебным разбирательствам. Помимо программного обеспечения спецоператор предоставляет налогопл. Ср. криптографической защиты информации и ключи ЭЦП, которые н/ы для идентифик. конкретного налогопл., сохранения конфиденциальности и защиты передаваемой инф.

Налоговики принимают от спецоператора электронную отчетность по телекоммуникационным каналам связи и проверяют подлинность электронной цифровой подписи. В соответствии с п. 3.2 Регламента датой представления налоговых деклараций и бухгалтерской отчетности считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализир. оператора связи (абз. 3 п. 4 ст. 80 НК РФ). Причем налоговая декларация считается представленной в налоговый орган, если налогопл. получил подтверждение, заверенное ЭЦП спецоператора. Помимо этого в течение суток (без учета выходных и праздничных дней) налогопл. д/н получить из инспекции квитанцию о приеме отчетности и протокол входного контроля). Второй экземпляр квитанции о приеме отчетности в электр. виде сохраняется в налоговой инспекции.

Далее налогопл. подтверждает подлинность ЭЦП налогового органа на квитанции о приеме налоговой отчетности в электронном виде, которую н/о сохранить. Протокол входного контроля после подтвержд. подлинности ЭЦП налогового органа завер. ЭЦП налогопла-ка и также в течение суток высылается им в адрес налоговой инспекции. Второй экземпляр протокола входного контроля налоговой декларации, подписанного ЭЦП налогового органа и заверенного ЭЦП налогопл-ка, сохраняется у налогопл.

Вместе с тем налогопл. может самостоятельно обнаружить ошибку в уже отправленной налоговой отчетности. В этом случае ошибку следует исправить и повторно отправить отчетность. Причем если это будет сделано до истечения срока сдачи отчетности, то верным будет считаться последний из отправленных файлов. Если же установленный срок сдачи отчетности уже прошел, то следует представить уточненные налоговые декларации, не забыв при этом указать на титульном листе отчетности номер корректировки.

Если налогоплательщик не получил от налогового органа в установленное время квитанцию о приеме налог.отчетности в электр. виде или протокол входного контроля, он должен заявить об этом налоговому органу и спецоператору и при необходимости повторить процедуру сдачи электр.отчетности. Следует также отметить, что в соответствии с п. 6 Порядка, если налогоплательщик направляет в инспекцию налоговую декларацию (расчет) по телекоммуникационным каналам связи, то обязанность представлять бумажные экземпляры у него не возникает.

Ответственность

По общим правилам налоговые декларации (расчеты) подлежат представлению в налоговые органы в установленные сроки (п. 6 ст. 80 НК РФ), за нарушение которых Налоговый кодекс предусм. ответственность по ст. 119 НК РФ.

Размер штрафных санкций может составлять от 5 до 30% суммы налога, подлежащей уплате (доплате), в зависимости от кол-а месяцев (полных и неполных) просрочки. Если сумма налога невелика или отсутствует вовсе («нулевая» декларация), то с налогоплательщика взыщут минимальный штраф – 100 руб. В случае опоздания более чем на полгода (более 180 дней) в действие вступает п. 2 ст. 119 НК РФ, которым установлены более жесткие штрафы, а именно 30% от суммы налога, подлежащей уплате, плюс по 10% за каждый месяц (полный и неполный) задержки. Однако минимального штрафа (100 руб.) данная норма не предусматривает, поэтому если представить «нулевую» декларацию позже 180 дней от установленного срока, то штрафа не будет вообще.

Арбитражная практика складывается таким образом, что налогопл. могут привлечь к ответственности по ст. 119 НК РФ только за непредставление декларации в установленный законом срок. Нарушение порядка ее представления ответственности не влечет. Кроме того, в случае непредставления налогоплательщиком декларации в налоговый орган в течение 10 дней по окончании устан. срока контролеры могут воспользоваться ст. 76 НК РФ, которая предоставляет им право приостанавливать операции этого налогоплательщика по его счетам в банке. Также могут привлечь к административной ответственности по ст. 15.5 КоАП РФ. Напомним, в соответствии с данной нормой должностные лица организации могут быть оштрафованы на сумму от 300 до 500 руб.

Б) Состав и организация информационно (программного) обеспечения ПЭВМ.

Информац. обеспечение (ИО) — важнейший элемент автоматизир. Информ. систем - предназначено для отражения информ., хар-щей состояние управляемого объекта и являющейся основой для принятия упр. решений.

В теории автоматизир. систем обработки эк. инф. ИО принято делить на:

системы показателей данной предметной области (например, показатели бухгалтерского учета, финансово-кредитной деятельности, анализа и др.);

системы классификации и кодирования; документацию; потоки, информации ― варианты организации документооборота; различные информац. массивы (файлы), хранящиеся в машине и на машинных носителях и имеющие различную степень организации.

Наиб. Слож. Орган-ей явл. автоматиз. банк данных, вкл.массивы для решения регл-х задач, выдачи справок и обмена информ. м/у различ. Польз-ми.

В ходе проектирования ИО, выполняемого совместно с пользователями-экономистами, осуществляются следующие работы:

- определяются состав показателей, необходимый для решения экономических задач, их объемно-временные характеристики и информационные связи;

- разрабатываются различные классификаторы и коды; изучается возможность использования общегосударственных классификаторов;

- выявл. Возмож.примен. унифицир. Сист. документации для отраж.я показ., проектир.я формы нов. первич.док., приспособл. к треб. машин. Обраб.;

- ведется организация информац.о фонда; определяются состав базы данных и его организация; проектируются формы вы вода результатов обработки.

Персональные компьютеры заставляют пересмотреть стереотипы обраб. Информ. и процессов, происходящих в любой сфере человеческой деятельности. Применение компьютеров предусматривает участие пользователя в процессе решения задачи на машине, значительно увеличивая при этом круг информац. работ. Значительно расширяются информац. потребности работников эк. служб при выполнении ими проф.обязанностей. Появляются возможности: формирования с помощью машины всевозможных сборников, докладов; ведения в машине справочников, календарей; оформления и тиражирования результатов обработки; подготовки текстового материала, включая машинописные работы; изготовления документов в виде таблиц; хранения больших объемов информации в памяти машины в достаточно компактной форме. Создание вычислительных сетей позволяет осуществлять широкий обмен информацией между пользователем; организовать электронную почту, обеспечить доступ пользователя к различным информационным ресурсам.

При создании ИО автоматизир. информа. сетей выполняются следующие работы:

- Опред. состав экон. задач и система показателей для каждого уровня обработки (индив. АРМ, локальных вычислит.сетей, распределенных сетей).

- Устанавливаются состав и способы обмена информацией между различными уровнями обработки.

- Ведутся создание информационного фонда и распределение его между уровнями обработки.

- Создаются различные формы ввода информации на ПЭВМ с учетом многоуровневой обработки данных.

- Рассматриваются вопросы использования различных видов классификаторов и обеспечивается составление локальных классификаторов экономической информации.

- Создаются различные формы вывода информации (включая подготовку таблично-текстового материала для составления докладов, аналитических записок, бюллетеней, справочников).

- Разрабатываются вопросы информационно-справочного обслуживания пользователей, построения типовых форм запросов.

- Создается автоматизир. информ технология, обеспеч. непосред контакт пользователя с ПЭВМ, (разработка сценария диалога человека с машиной, структура диалога, меню, пользование инструктивными материалами на основе организации помощи в машине).

- Прорабатываются вопросы организации на ПЭВМ делопроизводства управленческой деятельности, контроля за исполнением документов.

- Создается информационное взаимодействие с внешней средой на основе организации электронной почты.

В) Системное обеспечение, программные приложения.

Систе́мное програ́ммное обеспе́чение — это комплекс программ, которые обеспечивают эффективное управ. компонентами вычислительной системы, такими как процессор, оперативная память, каналы ввода-вывода, сетевое и коммуникационное оборудование и т. п. Системное программное обеспечение реализует связь аппаратного и программного обеспечения, выступая как «межслойный интерфейс» с одной стороны которого аппаратура, а с другой приложения пользователя. Кроме системного программного обеспечения принято выделять прикладное программное обеспечение, которое призвано решать прикладные задачи пользователя. В состав системного программного обеспечения входят :

- Операционные системы

- Среды программирования (компиляторы, трансляторы, компоновщики, загрузчики, отладчики, текстовый редактор, библиотеки подпрограмм)

- Утилиты (программный продукт, предназначенный не для решения какой-либо прикладной задачи, а для решения вспомогательных задач)

- Системы управления файлами

- Системы управления базами данных

Интерфе́йс программи́рования приложе́ний (англ. Application Programming Interface, API ; по-русски чаще произносят [апи́]) — набор методов (функций), который программист может использовать для доступа к функциональности программного компонента (программы, модуля, библиотеки). API является важной абстракцией, описывающей функциональность «в чистом виде», относительно того, как реализована эта функциональность.

Г) Понятия файла, базы данных, автоматизированного банка данных.

Файл — это совокупность однородной информации по составу и последовательности полей, записанной на магнитном диске с присвоением имени.

База данных (БД) — это спец обр. организ хранение информ рес в в виде интегрир совокуп файлов, обеспеч удоб взаимоде м/у ними и быстр доступ к данным.

Банк данных (БнД) — это автоматизир. система, представляющая совокупность информац., программных, технич. средств и персонала, обеспеч. хранение, накопление, обновление, поиск и выдачу данных. Главными составляющими банка данных - база данных и программный продукт, называемый системой управления базой данных (СУБД).

15 – 3 Информационное обеспечение налогового и бухгалтерского учета, учета в коммерции. Характеристика и содержание комплекса бухгалтерских и налоговых задач, комплекса задач в коммерции. Реквизиты главного меню автоматизированных программ бухгалтерского и налогового учета.

Главное меню

После запуска программы на экране появится основное окно программы ИП: Бухгалтерия с главным меню:

Главное меню программы состоит из следующих пунктов:

Операции - предназначен для выполнения основных функций программы и заполнения первичных документов.

Правка - предназначен для изменения данных и работы с буфером обмена.

Зарплата - предназначен для расчета заработной платы на предприятии.

Отчеты - предназначен для формирования отчетных форм и встроенных отчетов по бухгалтерскому и налоговому учету.

Справочники -настраиваются осн. справочники, используемые программой.

Сервис – н/н для выпол. Служеб. команд, и для индивид. настроек программы.

Файлы - предназначен для работы с файлами и базой данных в целом.

Окна - используется для организации работы с открытыми окнами программы, а также для переключения между ними.

Справка - содержит разнообразную справочную информацию.

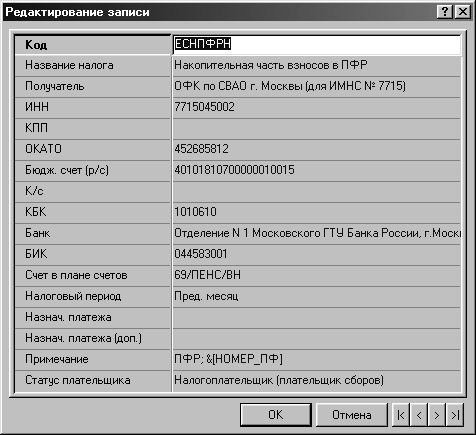

Налоги

Справочник налогов используется для облегчения подготовки платежных поручений при уплате различных налогов, сборов и взносов. Для этой цели предназначено Платежное поручение (Налоги) в закладке “Банк” пункта меню “Операции/Документы”. Если определение ПОДСТ_ПОЛУЧАТЕЛЯ_В_ПЛАТ (пункт меню “Справочники/Определения”, группа “Общие”) имеет значение ДА, то возможен контекстный вызов платежного поручения из данного справочника с подстановкой реквизитов получателя.

Вызов справочника происходит через пункт меню “Справочники/Налоговые реквизиты”.

Работа с записями справочника происходит стандартными методами. (См. стр. Error: Reference source not found, раздел Error: Reference source not found. Error: Reference source not found).

С правочник

содержит следующие поля:

правочник

содержит следующие поля:

Код – код уплачиваемого налога. Мах длина кода составляет 20 символов. Коды не могут повторяться.

Название налога – служит в качестве комментария. Может содержать любые символы. Максимальная длина составляет 255 символов.

Счет в плане счетов – счет в плане счетов, на который начисляется налог.

Налоговый период – если в этом поле Вы выберете одно из значений, предложенных программой, то при создании платежного поручения (п/п) автоматически сформируется назначение платежа в соотв. с устан. треб. заполн.-я п/п

Если в поле Налоговый период выбрать значение “Нет”, то можно написать назначение платежа вручную в следующих двух полях:

Назнач. платежа и Назнач. платежа (доп.) – назначение платежа в платежном поручении. Назнач. платежа (доп.) – используется при нехватке места в основном. Мах длина полей - до 128 символов.

Примечание – доп. Информ., отражающаяся в назначении платежа.

Справочник используется следующим образом: При подстановке кода налога в платежном поручении заполняются все реквизиты получателя. Назначение платежа формируется в зависимости от значения полей справочника Налоговый период и Назнач. платежа.

Если значением поля Налоговый период является “Нет” то в графу “Назначение платежа” платежного поручения подставляются значения поля Назнач. платежа и Назнач. платежа (доп.). В этом случае не заполняются автоматически налоговые реквизиты платежа в платежном поручении по налогам.

Если поле Налоговый период имеет другое значение, то автоматически заполняются налоговые реквизиты платежа в платежном поручении по налогам. В конце сформированного назначения платежа добавляется значение поля Примечание.

Примечание: В поле назначение платежа возможно использование специального синтаксиса вычисляемых выражений с использованием любых функций внутреннего языка программы и расчетных переменных месяц (месяц даты платежного поручения) и сумма (сумма платежного поручения). Вычисляемые выражения начинаются с символа “&” и заключаются в квадратные скобки. Например, выражение &[МЕСП(месяц)], реально выводит значение месяца прописью, а выражение &[НОМЕР_ПФ] – номер Вашей организации в ПФ РФ (значение соответствующего реквизита).

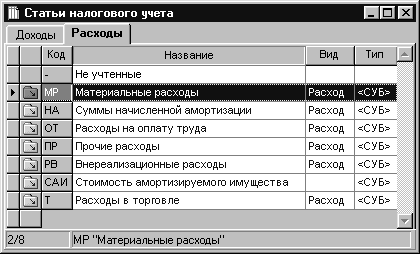

Статьи налогового учета

В справочнике “Статьи налогового учета” содержится вся информация об используемом на предприятии списке статей налогового учета. Он является основой для формирования информации о налоговом учете (далее “НУ”) организации и формирования отчетов по налоговому учету. Вызвать список статей налогового учета для редактирования возможно через пункт “Справочники/Статьи учета”.

С писок

статей НУ представляет собой таблицу,

упорядоченную по кодам статей.

писок

статей НУ представляет собой таблицу,

упорядоченную по кодам статей.

Все статьи НУ делятся на две группы: Доходы и Расходы.

В колонках этой таблицы отображаются:

Код - является основным идентификатором статьи НУ и используется для указания нужной статьи при формировании операций по налоговому учету.

Название – является информационной характеристикой статьи НУ и не учитывается при обработке статьи НУ.

Вид - по виду статьи НУ делятся на:

Доход - по данным статьям НУ формируется доход организации.

Расход - по данным статьям НУ формируется расход организации.

Не учтенные - движение средств по таким статьям НУ не попадает ни в доход, ни в расход организации.

ВНИМАНИЕ!!! Не рекомендуется удалять или изменять коды статей НУ, входящих в стандартный список статей. В противном случае мы не сможем гарантировать правильную работу программы.

Это не распространяется на статьи или субстатьи НУ, введенные Вами самостоятельно.

15-4 Использование сети Интернет в практике коммерческой деятельности. Размещение информации в Интернете. Провайдер, интернет-сайт. Создание сайта для производственных целей. Размещение сайта на сервере. Изменения в учете при наличии сайтов рекламного характера.

Интернет - глобальную компьютерную сеть, состоящую из совокупности локальных сетей. Правоспособностью в сети Интернет могут обладать участники информационных общественных отношений: пользователи (юридические и физические лица), провайдеры, компании - собственники поисковых систем, сетевых информационных ресурсов и т.д.

Но Интернет сам по себе не является объектом права, т.е. тем, по поводу чего правоотношения возникают: вся совокупность оборудования, информационных ресурсов, средств связи и телекоммуникаций, составляющая в целом Интернет, никак не обособлена.

У сети нет единого конкретного собственника, владельца. Интернет в целом никому не принадлежит и потому объектом права не является.

Правовые отношения порождает не Интернет как компьютерная сеть, а информация, циркулирующая в сети.

Организации пользуются Интернетом в разных целях. Кому-то он нужен для получения той или иной информации, а кому-то - для общения с клиентами и рекламы собственной продукции.

Существуют два способа размещения информации в Интернете.

Первый - это создание web-страницы. В ней в основном располагается информация о деятельности организации, выпускаемой продукции и т.п. Здесь же обычно размещается и реклама товаров (работ, услуг) организации.

С технической точки зрения создать web-страницу - значит разместить заранее написанный в определенном формате файл или группу файлов на сервере провайдера.

Несомненное достоинство web-страницы - это невысокая стоимость ее создания и технического сопровождения.

Разработкой макета, дизайном, написанием программ, обновлением информации и т.п. нередко занимаются программисты организации. Но гораздо чаще эти работы выполняют специализированные фирмы-разработчики. Разработкой web-страниц может заниматься и организация, предоставляющая доступ в сеть Интернет (провайдер).

Второй способ - создание web-сайта. Этот способ предоставляет организации гораздо больше возможностей. Главное отличие web-сайта от web-страницы заключается в том, что на нем можно разместить стандартное и специализированное программное обеспечение, прайс-листы, визуальные изображения товаров и тем самым привлечь большее количество клиентов. Поэтому он является более эффективным.

Создание web-сайта начинается с его разработки. Определяются его структура, дизайн, принцип работы и расположения информации, подбирается необходимое программное обеспечение. Обычно этим занимаются профессиональные web-дизайнеры. Однако в дальнейшем информационное и программное сопровождение может вести само предприятие.

Следующий этап - создание доменного имени сайта. Оно должно быть уникальным, и его нужно зарегистрировать.

Далее нужно разместить сайт в Интернете, обеспечить пользователям доступ к серверу, на котором сайт размещен.

Размещение в сети Интернет (услуги хостинга)

Для размещения сайта в Интернете организации необходимо заключить договор на услуги хостинга с фирмой-провайдером. Хост-провайдеры обеспечивают канал связи для размещения сайта на своем сетевом сервере, тем самым предоставляя доступ к нему через Интернет. Хост-провайдеры обеспечивают техническую поддержку (администрирование) размещенного в Интернете сайта. За это фирма перечисляет провайдеру вознаграждение по договору.

Таким образом, с момента фактического размещения сайта в сети Интернет начинается непосредственное использование его организацией для размещения на нем определенной информации, т.е. фактическое использование его в деятельности по производству товаров (выполнению работ, оказанию услуг). В связи с этим текущие расходы организации на оплату услуг по размещению и администрированию сайта (услуг хостинга) могут быть отнесены в бухгалтерском учете к расходам по обычным видам деятельности по элементу "прочие затраты" и учтены в том периоде, к которому относятся, независимо от факта оплаты.

Регистрация доменного имени

Обычно сайт называют именем, которое дает представление о названии организации, ее товарах, услугах и т.д. Имя должно быть уникальным и подлежит правовой защите со стороны государственных органов, что обеспечивается регистрацией доменного имени. Ранее функция регистрации доменных имен, определения порядка их использования, обслуживания доменов была возложена на Российский НИИ развития общественных сетей (РосНИИРОС). В настоящее время РосНИИРОС передал права на регистрацию и обслуживание доменов автономной некоммерческой организации "Региональный Сетевой Информационный Центр". Регистрация доменного имени - это занесение информации о домене и его администраторе в центральную базу данных для обеспечения уникальности использования домена. Период регистрации - календарный год, после его окончания регистрация может быть продлена на следующий год.

Хотя правовая природа домена близка к природе товарного знака, все же домен нельзя идентифицировать с товарным знаком, что подтверждается судебной практикой по вопросу правомерности использования доменов, сходных с товарными знаками. В отличие от товарного знака домен не является ни средством индивидуализации юридического лица, ни средством индивидуализации какой-либо продукции (работ, услуг). Основная цель создания доменов в Интернете - установление отличия разных областей информационного пространства. Доменное имя также не представляет собой продукт интеллектуальной деятельности. Соответственно расходы на регистрацию доменного имени нельзя признать расходами на приобретение объекта нематериальных активов, так как они не соответствуют условиям, поименованным в п.3 ПБУ 14/2000.

Продажа товаров посредством Интернета позволяет предпринимателю значительно снизить их стоимость. Ведь при таком способе ведения бизнеса нет необходимости арендовать торговые помещения, приобретать торговое оборудование, не нужны услуги посредников между производителем и конечным потребителем, значительно снижаются расходы на выплату заработной платы сотрудникам.

Несмотря на очевидные плюсы электронной торговли, в настоящее время существует ряд проблем, связанных с ее осуществлением. Прежде всего это отсутствие правового регулирования в этой области. Кроме того, у налогоплательщиков возникают трудности при отражении в налоговом учете операций по реализации товаров через Интернет.

В сфере предпринимательства используются две формы электронной торговли. Одна из них именуется "предприятие - предприятие" и представляет собой осуществление сделок между организациями в электронной форме через Интернет. Например, оформление заказов на сырье и материалы, продажа готовой продукции, оказание консультационных и информационных услуг и т.д. Другая форма - "предприятие - потребитель" - подразумевает розничную (мелкооптовую) торговлю через Интернет, ориентированную на массового покупателя.

После того как покупатель ознакомился с продукцией, выставленной в интернет-магазине, он оформляет заявку на сайте и направляет ее продавцу. Далее диспетчер магазина связывается с покупателем и уточняет наименование и стоимость выбранных товаров, способ и время их доставки.

Для оплаты товаров, заказанных в интернет-магазине, покупатель может использовать:

- наличные денежные средства;

- пластиковую карточку (VISA, MasterCard и др.);

- "электронные деньги" (оплата с помощью одной из платежных систем Интернета).

Налоговый учет доходов от реализации товаров через Интернет

Денежные средства, полученные от покупателей интернет-магазина, отражаются в налоговом учете в составе доходов от реализации товаров, работ, услуг (п.1 ст.249 НК РФ).

Согласно п.1 ст.39 НК РФ дата реализации определяется как момент перехода права собственности на товар. По нормам гражданского законодательства право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (п.1 ст.223 ГК РФ). Передачей признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица. Так определено в п.1 ст.224 ГК РФ.

Данное положение Гражданского кодекса применяется только при передаче товаров, реализуемых продавцом без обязательства их доставки покупателю. Однако при реализации товаров, заказанных через интернет-магазин, как правило, обязанность по доставке товара принимает на себя продавец.

Учет расходов по созданию интернет-магазина

Первым шагом для осуществления торговли через Интернет является создание виртуального магазина, то есть Web-узла, где продавец приводит ассортимент реализуемых товаров, указывает их цену, дает их описание и размещает иную необходимую информацию.

Расходы по созданию Web-узла и его регистрации представляют собой затраты организации по созданию нематериальных активов, если к ней перешли исключительные права на использование этого программного продукта. После того как виртуальный магазин начинает работать, то есть становится доступным всем пользователям Интернета, Web-узел признается объектом нематериальных активов.