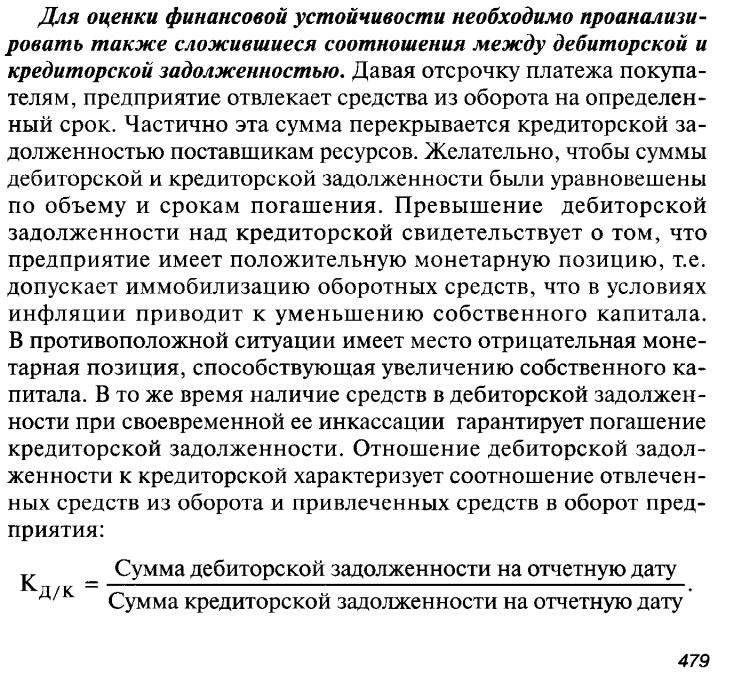

8. Анализ финансовой устойчивости

Под финансовой устойчивостью понимается такое финансовое состояние, при котором предприятие финансово независимо от внешних заемных источников средств, имеет достаточный запас собственных средств.

Все показатели, характеризующие финансовую устойчивость предприятия, можно разделить на 3 группы:

показатели, характеризующие структуру капитала;

показатели, характеризующие состояние оборотных средств;

показатели, характеризующие производственный потенциал предприятия.

В составе первой группы рассчитывают:

коэффициент собственности (независимости):

;

;

коэффициент финансовой зависимости (напряженности):

;

;

коэффициент финансовой неустойчивости (финансового риска):

;

;

коэффициент финансовой устойчивости:

;

;

В составе второй группы рассчитывают коэффициент маневренности собственных средств:

.

.

В составе третьей группы рассчитывают:

- коэффициент реальной стоимости основных средств и материальных оборотных средств в имуществе предприятия:

;

;

- коэффициент реальной стоимости основных средств в имуществе предприятия:

Анализ кредитоспособности 74

10. Аналитическая диагностика вероятности банкротства предприятия

Банкротство – экономическая несостоятельность предприятия, выражающаяся в его неспособности финансировать текущую основную деятельность и оплатить срочные обязательства в связи с неудовлетворительной структурой баланса. Неудовл. структура баланса – такое состояние имущества и обязательств должника, при котором не может быть обеспечено своевременное выполнение обяз-в перед кредиторами в связи с недостаточной ликвидностью имущ-ва должника. При этом общая ст-сть имущ-ва может быть равна общей сумме обяз-в или даже превышать её.

Признаки банкротства предприятия можно разделить на 2 группы:

1) показатели, свидетельств. о возможных финанс. затруднениях и вероятности банкротства в недалёком будущем: - повторяющиеся существ. потери в основ. деят-сти, выраж-ся в хроническом спаде пр-ва, сокращении объёмов продаж; - низкие значения коф-тов ликвидности и тенденция к их снижению; - увеличение до опасных размеров доли заёмного капитала; - дефицит собственных оборотных средств; - наличие сверхнормативных запасов сырья, материалов и ГП; - снижение производственного потенциала;

2) показатели, неблагоприятные значения которых не дают основания рассматривать текущее финанс. состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем, если не будут приняты действенные меры: - чрезмерная зависимость предприятия от какого-либо одного рынка сырья или сбыта; - потеря ключевых контрагентов; - недооценка необходимости обновления техники и технологии; - вынужденные простои, неритмичная работа.

Аналитическая диагностика вер-ти банкротства предпр. производится на основании «Инструкции по анализу и контролю за финанс. состоянием и платежесп-стью субъектов предприним. деят-сти», принятой постановлением Мин.Фина, Мин. Эк-ки, Мин. Ст-ки и анализа РБ 14 мая 2004г. №81/128/65. Согласно инструкции в кач-ве критериев для оценки удовлетв-сти стр-ры бух. баланса исп-ся след. показатели:

1) коэф. текущей. ликвидности = оборотн.активы / краткоср.обяз-ва (краткоср.кредиты и займы и кредитор. задолж-сть)

2) коэф. обеспеч-сти собств. оборот. ср-вами = собств.оборот.ср-ва / оборот. активы

Предпр. явл-ся неплатежеспособным, а стр-ра его баланса признается неудовл-й в том случае, когда назв-е показатели на конец отч. п-да имеют значение ниже нормативного (пром-сть -1,7 и 0,3; торговля и общепит – 1 и 0,1; стр-во – 1,2 и 0,15; с/х – 1,5 и 0,2; наука и научн. обслужив. – 1,15 и 0,2; транспорт -1,15 и 0,15). Предпр. счит-ся устойчиво не платёжеспос. (на грани банкротства) в том случае, когда имеется неуд-ая стр-ра баланса в теч. 4-х кварталов, предшествующих составлению послед. бух. баланса, а также на дату составл. посл-го бух. баланса появл-ся ещё 1 пок-ль – коэф-т обесп-сти фин. обяз-в = фин.обяз-ва(5П) / итог актива(валюта баланса) превышает 0,85.

Расчет рассмотренных пок-лей – это только 1 этап анализа. Если эти коэф-ты свид-ют о неплатёжесп-сти предпр., то проводится углублен. анализ фин. состояния и разраб-ся меропр. по его улучшению.