1.2. Методологические основы стратегического планирования

На стадии целеполагания используются методы макроэкономического моделирования. На стадии определения ключевых стратегических факторов используются отраслевые эконометрические модели. При оценке стратегии используются методы оптимизации стратегического выбора, регрессионный анализ. Методы оценки риска и портфельный анализ. При разработке программ, обеспечивающих реализацию стратегии, используются методы проведения научных исследований, инвестиционные модели, математические модели прогнозирования цен.

Суть портфельного анализа заключается в обобщении информации о будущих позициях фирмы, будущих тенденциях развития рынка и конкурентов. Данную информацию получают на первоначальном этапе разработчики стратегии, когда:

а) формируются варианты развития фирмы - портфеля стратегий;

б) оценивается их результативность и возможность реализации;

в) осуществляется выбор наилучшего варианта;

г) формируется, оценивается, выбирается вариант развития фирмы.

Все это представляет весьма трудоемкую задачу. Весь портфельный анализ основывается на построении матриц шахматного типа, в которых стратегии рассматриваются по выбранным для анализа критериям. В каждой клетке матрицы содержится определенная стратегия с учетом количественных оценок значений критериев.

Матрица БКГ (Бостонской Консалтинговой Группы) предполагает оценку возможностей фирмы по двум критериям (рис. 19):

- росту рынка, измеряемому отраслевыми объемами продаж и его темпами роста;

- размеру контролируемой доли рынка, измеряемой в процентах к общему отраслевому объему продаж.

Построение этой матрицы основано на ряде предпосылок:

- объем доходов фирмы прямопропорционален ее рыночной доле;

- наращивание объемов производства требует финансовых вложений, величина которых прямопропорциональна темпу роста рынка;

- замедление темпов роста рынка создает возможность получения избыточных доходов;

- сокращение рыночной доли на растущем рынке приводит к росту доходов. Таким образов, возможны 4 категории продукции фирмы:

1) высокий рост рынка и большая доля рынка. Это продукт «Звезда», который дает большой доход, но требует больших вложений;

2) низкий темп роста рынка и большая доля рынка. Это продукт «Дойная корова», который дает большой доход при малых затратах;

3) высокий темп роста рынка и небольшая доля рынка. Это продукт «Дикие кошки» или «Трудные дети», который приносит малый доход, но может превратиться в продукт «Звезда» при дополнительных вложениях;

4) низкий темп роста и невысокая доля рынка. Это продукт «Собака» или «Паршивый пес», который приносит мало доходов и требует невысоких затрат. Он не имеет перспектив и должен быть снят с производства.

Метод работы с матрицей достаточно прост: все товары или услуги наносятся на диаграмму в соответствии с количественным значением критериев. Можно отразить также объем производства. Для каждого сегмента матрицы существует свой набор решении.

- «звезды» оберегать и укреплять;

- по возможности избавляться от «собак», если нет веских причин, для того, чтобы их сохранять;

- для «дойных коров» необходим жесткий контроль капиталовложений и передача избытка денежной выручки под контроль высшего руководства фирмы;

- «дикие кошки» подлежат специальному изучению, чтобы установить, не смогут ли они при известных капиталовложениях превратиться в «звезды».

У матрицы БКГ две функции:

1) принятие решений о намеченных позициях на рынке;

2) распределение стратегических денежных средств между СХЗ в будущем. Матрица БКГ применима в следующих условиях:

1. Рост объема деятельности должен быть надежным измерителем перспектив.

2. Относительные позиции фирмы в конкуренции должны быть определимы по ее доле на рынке. Если же перспективы и условия на рынке сложнее, двухмерную матрицу нужно дополнить более сложными инструментами оценки.

Первоначально методология БКГ произвольно делила темпы роста отрасли на высокие и низкие, проводя границу на уровне удвоенного темпа роста ВНП плюс темпы инфляции. Однако эта граница могла быть установлена на любом уровне, который менеджеры считали приемлемым. Хозяйственные подразделения, действующие в быстрорастущих отраслях, должны попадать в квадранты с высокими темпами роста.

В свою очередь, подразделения, действующие в медленнорастущих отраслях (тех отраслях, которые находятся в состоянии зрелости, стагнации или спада), попадают в квадранты с низкими темпами роста. Практически не имеет смысла устанавливать границу между высокими и низкими темпами роста на уровне ниже 5%.

Относительной долей рынка считается отношение доли рынка данной хозяйственной единицы к доле рынка, контролируемой основным конкурентом, выраженное в относительных единицах, а не в долларах.

В матрице, предложенной БКГ, граница между «высокой» и «низкой» относительными долями рынка проходит на уровне 1.

Когда граница установлена на 1, круги, расположенные в левой части таблицы, характеризуют организации, являющиеся лидерами на своих рынках. Круги, находящиеся в правой части матрицы, показывают организации, занимающие второстепенные позиции в своих отраслях. Степень их отставания от лидеров определяется относительной долей рынка. Показатель относительной доли рынка 0,1 говорит о том, что компания занимает лишь 1/10 от доли, занимаемой крупнейшим

конкурентом; 0,8 - 4/5, или 80% от этой доли. Многие эксперты, специализирующиеся на анализе хозяйственных портфелей предприятий, считают, что проведение границы между высокой и низкой

относительными долями рынка сделано с неоправданной точностью, поскольку только деятельность лидирующих на своих рынках организаций попадает в левую часть таблицы. Они уверены, что границу следует установить в районе 0,75-0,80 для того, чтобы в левые квадранты могли попасть и сильные компании, и находящиеся на уровне выше среднего, а в правые квадранты, таким образом, попали бы фирмы, явно проигрывающие конкурентам или находящиеся на уровне ниже среднего.

Использование относительной доли рынка вместо реальной доли компании на рынке при составлении матрицы аналитически более оправдано, потому что в таком случае лучше отражена положительная рыночная сила и позиция компании в конкуренции. Доля рынка, составляющая 10%, является гораздо более сильной, если лидер контролирует 12% рынка, чем в случае контроля 50%; использование показателя относительной доли рынка отражает эту разницу. Но важно не только это: относительная доля рынка, весьма вероятно, отражает уровень издержек, базирующийся на опыте компании и экономии на масштабах производства. Крупная компания может работать с более низкими издержками, чем мелкая, за счет технологических преимуществ и более высокой , производительности, связанной с большими размерами предприятия . Но компания БКГ собрала сведения, свидетельствующие о том, что феномен снижения издержек зависит не только от масштаба производства. БКГ выяснила, что при увеличении объема производства уровень знаний, достигнутый в ходе накопления производственного опыта, зачастую приводил к нахождению дополнительных путей повышения эффективности производства и даже к снижению издержек. БКГ установила взаимосвязь между накопленным объемом производства и снижением уровня издержек за счет эффекта кривой опыта/обучения. Эффект кривой опыта в рамках отраслевой цепочки ценностей приносит стратегический выигрыш в отношении доли на рынке:

конкурент, который добивается наибольшей доли, старается реализовать важные преимущества в области снижения издержек, что, в свою очередь, помогает ему снизить цены и завоевать новых покупателей, увеличить продажи, расширить занимаемую долю рынка и получить дополнительные прибыли. Чем сильнее эффект кривой опыта в бизнесе, тем больше его влияние на разработку стратегий. Далее рассмотрим положение каждого из направлений деятельности, входящих в портфель компании, в квадрантах матрицы.

Вопросительные знаки и трудные дети. Организации (хозяйственные подразделения), попадающие в правую верхнюю клетку матрицы, БКГ назвала «вопросительными знаками», или «трудными детьми». Высокие темпы роста делают их привлекательными с отраслевой точки зрения. Однако низкая относительная доля рынка поднимает вопрос о том, смогут ли это подразделения успешно конкурировать с крупными, более эффективно действующими соперниками - таково предназначение «вопросительных знаков». Деятельность организаций на стадии «вопросительных знаков» является «захватчиком ресурсов» - ее называют так, поскольку потребности данной деятельности в финансировании высоки {по причине того, что быстрый рост и развитие производства новых товаров требуют значительных вложений), а размер его доходов низок (ввиду низкой доли на рынке, ограниченных возможностей использования эффекта кривой

опыта и экономии на масштабах производства, а в результате - более низкого уровня прибыли). Предприятие, породившее захватчика ресурсов, должно решить, стоит ли финансировать такое направление деятельности.

БКГ утверждает, что существуют две стратегические возможности для хозяйственных подразделений на стадии вопросительного знака:

1) агрессивная стратегия инвестиций и экспансии, направленная на использование возможностей быстрорастущей отрасли;

2) свертывание, если расходы на расширение мощностей и завоевание доли рынка перевешивают потенциальную отдачу от вложений и значительно увеличивают финансовый риск.

Следование стратегии быстрого роста обязательно для привлекательного вопросительного знака в отрасли, характеризующейся сильным эффектом кривой опыта. В таких случаях это приносит наибольший выигрыш при расширении доли рынка, что дает возможность соперничать с организациями, имеющими более низкие издержки и более значительный накопленный производственный опыт и большую долю рынка. Чем больше накопленный опыт конкурентов с высокой относительной долей рынка, тем сильнее их преимущество по издержкам. Следовательно, пока вопросительный знак не сможет успешно следовать стратегии быстрого роста и завоевать значительную долю рынка, он не может надеяться на то, что ему удастся стать конкурентоспособным по затратам в сравнении с организациями, имеющими большие объемы реализации, равно как и накопленный опыт. Свертывание в таком случае остается единственно возможной долгосрочной альтернативой. Стратегия организации в управлении хозяйственными подразделениями на стадии вопросительных знаков следующая: закрывать наиболее слабые, не имеющие шансов хозяйственные подразделения, догнать лидеров по кривой опыта, усиленно инвестировать вопросительные знаки с высоким потенциалом и стараться вырастить из них звезды.

Звезды. Компании с высокой относительной долей рынка в быстрорастущих отраслях названы в матрице БКГ звездами, поскольку они обещают наибольшие прибыли и перспективы роста. От таких компаний зависит общее состояние хозяйственного портфеля корпорации. Заняв доминирующие позиции на быстрорастущем рынке, компании-звезды обычно нуждаются в значительных инвестициях для расширения производственных возможностей и увеличения оборотного капитала. Но они также сами генерируют значительный приток наличности ввиду низкого уровня издержек за счет экономии на масштабах производства и накопленного производственного опыта. Компании-звезды различаются по их потребностям в инвестициях.

Некоторые их них могут покрывать свои инвестиционные потребности за счет поступлений от собственной деятельности; другие нуждаются в финансовой поддержке со стороны материнской компании для того, чтобы не отстать от высокого темпа роста отрасли. Хозяйственные подразделения, занимающие передовые позиции в отраслях, где рост начинает замедляться, не могут существовать только за счет собственного притока средств, и поэтому начинают подпитываться из ресурсов материнской компании. Молодые компании-звезды, однако, обычно требуют существенных вложений сверх тех средств, которые они зарабатывают сами, и, таким образом, являются захватчиками ресурсов.

Дойные коровы. Компании, имеющие высокую относительную долю рынка в медленно растущих отраслях, названы в схеме БКГ дойными коровами. Компании-дойные коровы зарабатывают средства в объемах, превышающих их потребности в реинвестировании. Существуют две причины, по которым деятельность, попадающая в данный квадрант, становится дойной коровой. В связи с тем, что относительная доля рынка этого хозяйственного подразделения велика и оно занимает лидирующие позиции в отрасли, объемы продаж и хорошая репутация позволяет ему получать существенные доходы. Поскольку темпы роста отрасли невелики, компания получает от текущем деятельности средств больше, чем необходимо для сохранения лидирующих позиций на рынке и капитальных реинвестиций.

Многие из дойных коров - это вчерашние звезды, опускающиеся в левый нижний квадрант матрицы по мере перехода спроса в данной отрасли в стадию зрелости. Хотя дойные коровы и менее привлекательны, с точки зрения перспектив роста, это очень ценные хозяйственные подразделения. Дополнительный приток средств от них может быть использован на выплату дивидендов, финансирование приобретений и обеспечение инвестирования в развивающиеся звезды и в трудных детей, из которых могут вырасти будущие звезды. Все усилия корпорации должны быть направлены на поддержание дойных коров в процветающем состоянии, чтобы как можно дольше использовать их возможности в генерировании притока финансовых ресурсов.

Должна быть поставлена цель укрепления и защиты рыночных позиций дойных коров в течение всего периода, когда они способны зарабатывать средства, которые будут направляться на развитие других подразделений. Однако слабеющие дойные коровы, которые перемещаются в нижний правый угол квадранта дойных коров, могут стать кандидатами на снятие урожая и постепенное «сокращение», если жесткая конкуренция или возросшая потребность в капиталовложениях приведут к тому, что дополнительный приток наличных средств иссякнет или, в худшем случае, станет отрицательным.

Собаки. Компании с низкой относительной долей рынка в медленно растущих отраслях называются собаками из-за слабых перспектив их роста, отстающих позиций на рынке и того, что нахождение позади лидеров на кривой опыта ограничивает размер их прибыли. Слабеющие собаки (нижний правый угол квадранта собак) зачастую неспособны зарабатывать значительные средства в долгосрочной перспективе. Иногда этих средств недостаточно даже для поддержки арьергардной стратегии укрепления и защиты, особенно если на рынке жесткая конкуренция и норма прибыли хронически низкая. Следовательно, за исключением особых случаев к слабеющим собакам БКГ рекомендует применять стратегию сбора урожая, сокращения или ликвидации, в зависимости от того, какой вариант может принести наибольшие выгоды.

Главным достоинством матрицы «рост/доля» БКГ является то, что она заостряет внимание на движении наличности и на инвестиционных характеристиках, также отвечает на вопрос, каким образом финансовые ресурсы организации могут распределяться между хозяйственными подразделениями с целью оптимизации всего портфеля деловой активности организации. В соответствии с выводами БКГ верная долгосрочная стратегия организации должна использовать дополнительные средства, поступающие от дойных коров, для финансирования увеличения долей рынка захватчиков ресурсов - молодых звезд, не способных пока обходиться собственными средствами для роста, и трудных детей, имеющих хорошие шансы перерасти в звезды. В случае успеха захватчики ресурсов становятся звездами, полностью покрывающими свои потребности в финансировании. Затем, когда темпы роста рынков звезд замедляются и рынки переходят в стадию зрелости, звезды становятся дойными коровами. Таким образом, успешным является последовательное движение деятельности по пути трудный ребенок\вопросительный знак - новая звезда - звезда, обеспечивающая собственные потребности - дойная корова.

Более слабые, менее привлекательные вопросительные знаки, которым вряд ли подходит стратегия инвестирования и расширения, зачастую являются обузой для диверсифицированной организации, поскольку высокие затраты на них сочетаются с их низкой относительной долей рынка и их натура захватчиков ресурсов требует от организации, их породившей, поддерживать высокий уровень капиталовложений в данную деятельность, чтобы тот не отставал от высоких темпов роста рынка. БКГ считает, что эти вопросительные знаки должны быть первыми кандидатами на

ликвидацию, если:

1) они не могут поддерживать уровень своей прибыльности и существовать за счет

собственных средств;

2) требуемое от материнской компании вливание капитала достаточно умеренное. Однако не каждый вопросительный знак является захватчиком ресурсов или безнадежным

конкурентом. Те из них, которые относятся к отраслям, не требующих больших затрат капитала, где невелика экономия на масштабах производства и есть лишь слабый эффект кривой опыта, зачастую могут на равных конкурировать с лидерами отрасли и приносить доходы, достаточные для того, чтобы оправдать свое существование. Но очевидно, чго слабеющие вопросительные знаки менее приоритетны для вложений ресурсов корпорации и их роль в составе портфеля компании незначительная. Вопросительные знаки, не способные стать звездами, обречены на сползание в нижнюю клетку матрицы (вертикально вниз), превращаясь в собак по мере замедления роста отрасли и перехода рыночного спроса в стадию зрелости.

Собаки должны оставаться в составе портфеля только до тех пор, пока они вносят соответствующий вклад в деятельность фирмы в целом. Сильные собаки могут даже обеспечить достаточный приток средств и приемлемый средний уровень прибыльности. Но чем ниже и правее собака оказывается в матрице БКГ, тем очевиднее, что она связывает активы корпорации, которые можно было бы разместить более выгодно. БКГ рекомендует применять в отношении таких собак стратегию сбора урожая. Если использование такой стратегии более не оправдано, то слабая собака должна быть удалена из состава портфеля.

Схема БКГ включает два случая трагического исхода для организации:

1) когда позиции звезды ослабевают, она становится трудным ребенком и по мере замедления роста отрасли превращается в собаку;

2) когда дойная корова теряет позиции лидера на рынке до того уровня, когда она становится слабеющей собакой.

К другим стратегическим ошибкам относятся следующие:

- чрезмерное инвестирование в стабильных дойных коров;

- недовложения в вопросительные знаки, что приводит к тому, что вместо того, чтобы стать звездами, они опускаются в категорию собак, и распыление ресурсов по всем вопросительным знакам вместо того, чтобы сосредоточить внимание на наиболее перспективных, обещающих, превратиться в звезд.

Матрица хозяйственного портфеля БКГ приносит несомненную пользу для принятия решения о характера стратегии для каждого отдельного вида деятельности. Взгляд на диверсифицированную организацию через призму поступлений денежных средств от разных хозяйственных подразделений и потребности в них является наиболее важным шагом к пониманию финансовых аспектов корпоративной стратегии. Матрица БКГ выдвигает на первый план финансовое взаимодействие внутри хозяйственного портфеля, показывает видь, финансовых решений, которые должны приниматься, и объясняет, почему приоритеты распределения ресурсов внутри корпорации различны для разных хозяйственных подразделений. Она также предлагает удачные способы рационализации как для стратегии инвестирования и расширения, так и для стратегии ликвидации.

Тем не менее, данная матрица аналитически не закончена и потенциально может ввести в

заблуждение.

1. Четырехклеточная матрица, оценивая критерии только как «низкий - высокий», не отражает того, что многие хозяйственные подразделения работают на рынках со средними темпами роста и их относительная доля рынка не является ни высокой, ни низкой, а находится где-то посередине. В какой клетке матрицы должны они в таком случае находиться?

2. Рассматривая хозяйственные подразделения как звезды, дойные коровы, собаки и вопросительные знаки, приходится делить их лишь на четыре группы, что является довольно-таки упрощенным подходом. Некоторые лидеры, обладающие максимальной долей рынка, никогда не были звездами, с точки зрения прибыльности. Многие компании с низкой относительной долей рынка не являются собаками или вопросительными знаками в большинстве случаев, играющие вторые роли организации имеют стабильные темпы роста, прибыльны и способны успешно

конкурировать и даже превосходить так называемых лидеров. Следовательно, ключевой характеристикой, требующей оценки, является тренд относительной доли рынка компании. Укрепляет или теряет свои позиции компания и почему?

3. Матрица БКГ не отражает относительных возможностей инвестирования между хозяйственными подразделениями. Например, инвестирование в звезду не всегда более выгодно, чем инвестирование в приносящую высокую прибыль дойную корову. Матрица не дает ответа на вопрос, кем является вопросительный знак - потенциальным победителем или вероятным неудачником? Неясно также, можно ли за счет мощных вложений превратить сильную собаку в дойную корову.

4. Позиция лидера на медленно растущем рынке не гарантирует статуса дойной коровы, поскольку, во-первых, инвестиционные потребности стратегии укрепления и защиты, переносящие влияние инфляции и изменяющейся технологии на затраты по замене изношенного оборудования, могут выкачивать большую часть или вообще все денежные средства и, во-вторых, по мере перехода рынка в стадию зрелости конкуренция зачастую ужесточается и дальнейшая борьба за увеличение объема продаж и занимаемой доли рынка может снизить норму прибыли и прекратить любые дополнительные поступления наличных средств.

5. Для того чтобы верно оценить долгосрочную привлекательность группы хозяйственных подразделений, стратеги должны проанализировать не только темпы роста отрасли и относительную долю рынка.

6. Связь между относительной долей рынка и доходностью не так сильна, как эффект кривой опыта. Важность накопленного производственного опыта для снижения издержек меняется от

отрасли к отрасли. Иногда большая доля рынка превращается в преимущество за счет низкой себестоимости, иногда - нет. Следовательно, нужно быть осмотрительным при выборе стратегии,

предполагая, что эффект кривой опыта является достаточно сильным фактором, дающим тотальные конкурентные преимущества.

Матрица Артура Д. Литтла в качестве критерия предлагает рассматривать конкурентную позицию фирмы (рыночная доля) и ее техническую позицию (научно-технические заделы, новизна продукта и стадия жизненного цикла).

Матрица, разработанная компанией Шелл, оценивает привлекательность рынка на основе экспертных оценок стадии жизненного цикла и перспектив развития средней нормы прибыли. В данной ситуации учитывается стабильность клиентуры, возможность дифференциации и уровень концентрации. При этом конкурентоспособность организации оценивается на базе рыночной доли, а также доступа к источникам сырья, кредита.

Альтернативный подход, устраняющий часть недостатков матрицы «рост/доля» БКГ, был

предложен компанией General Electric (GE). В матрице «привлекательность/позиция» положение

каждого хозяйственного подразделения определяется на основе количественных оценок

долгосрочной привлекательности отрасли и силы и позиции подразделения в конкуренции (рис. 10).

Критерии определения долгосрочной отраслевой привлекательное ги включают в себя:

- размер рынка и темпы роста;

- границы прибыльности отрасли (ретроспектива и перспектива); - интенсивность конкуренции;

- сезонность;

- цикличность;

- требования к технологии и капиталовложениям;

- воздействие окружающей среды, социальных, правовых и демографических факторов;

- существующие возможности и угрозы;

- барьеры вхождения и выхода из отрасли. Критерии конкурентной позиции включают в себя:

- относительная доля рынка;

- границы прибыли относительно конкурентов;

- способность конкурировать по ценам и качеству;

- знание потребителя и рынка;

- конкурентные силы и слабости;

- технические возможности;

- уровень управления.

Модель General Electric (GE) строят путем взвешивания детализированных факторов по балльным коэффициентам их важности (рис. 20).

Чтобы получить формальную количественную оценку долгосрочной отраслевой привлекательности, каждому показателю нужно присвоить вес, соответствующий его важности и той роли, которую играет этот показатель в выборе стратегии. Сумма всех весов должна быть равна единице. Взвешенные оценки привлекательности рассчитываются путем умножения оценки каждого показателя привлекательности отрасли (при оценке можно использовать шкалу от 1 до 10) на вес данного показателя. Сумма взвешенных оценок всех факторов привлекательности дает долгосрочную отраслевую привлекательность.

Оценки привлекательности рассчитываются для каждой отрасли, представленной в портфеле. Уровень привлекательности отрасли определяет ее положение в матрице по вертикали.

Расчет количественной оценки показателя «конкурентная позиция» каждого хозяйственного подразделения аналогичен расчету оценки привлекательности отрасли.

Факторы, используемые для оценки «конкурентной позиции»:

- доля рынка;

- относительный уровень издержек;

- возможность превзойти конкурентов по качеству товара;

- знание потребителей и рынков;

- адекватность технологических ноу-хау;

- наличие желаемых главных достоинств;

- уровень менеджмента и уровень прибыльности относительно конкурентов.

Аналитику необходимо сделать выбор: оценивать каждое хозяйственное подразделение либо на основе одинаковых факторов, либо на основе наиболее значимых факторов для его отрасли (что позволяет сделать более объективный вывод о конкурентных позициях). Оценка конкурентной позиции в конкуренции каждого хозяйственного подразделения определяет его положение в матрице по горизонтали, а именно, добилось ли оно сильной, средней или слабой позиции, Наиболее важные стратегические результаты анализа матрицы касаются оценки инвестиционных приоритетов для каждого вида бизнеса. Виды бизнеса в трех клетках верхней левой части матрицы, где долгосрочная привлекательность отрасли и конкурентная позиция бизнеса благоприятны, являются наиболее приоритетными для инвестиций.

В матрице СЕ каждый вид бизнеса фактически относится к одному из пяти типов:

1) бизнес с высоким потенциалом роста, имеющий наивысший инвестиционный приоритет;

2) стабильный бизнес, требующий постоянного реинвестирования для поддержания позиций;

3) поддерживающий бизнес, который следует периодически инвестировать;

4) виды бизнеса, предназначенные для сокращения или восстановления и заслуживающие сокращенных объемов инвестиций;

5) бизнес с высокой степенью риска, требующий значительных инвестиций на исследование и разработки.

Матрица СЕ имеет три достоинства:

1) вводит промежуточные значения между понятиями высокая/низкая и сильная/слабая;

2) использует значительно более широкий набор стратегически значимых переменных;

3) указывает направление движения ресурсов по видам бизнеса, которые, вероятнее всего, достигнут конкурентного преимущества и смогут лучше всего функционировать.

Данная матрица игнорирует вопрос о стратегической координации между различными видами деятельности, а также о том, какие стратегические подходы следует использовать и какие стратегические действия предпринимать. Другой слабостью матрицы является то, что по ней невозможно определить виды бизнеса, которые готовы стать победителями.

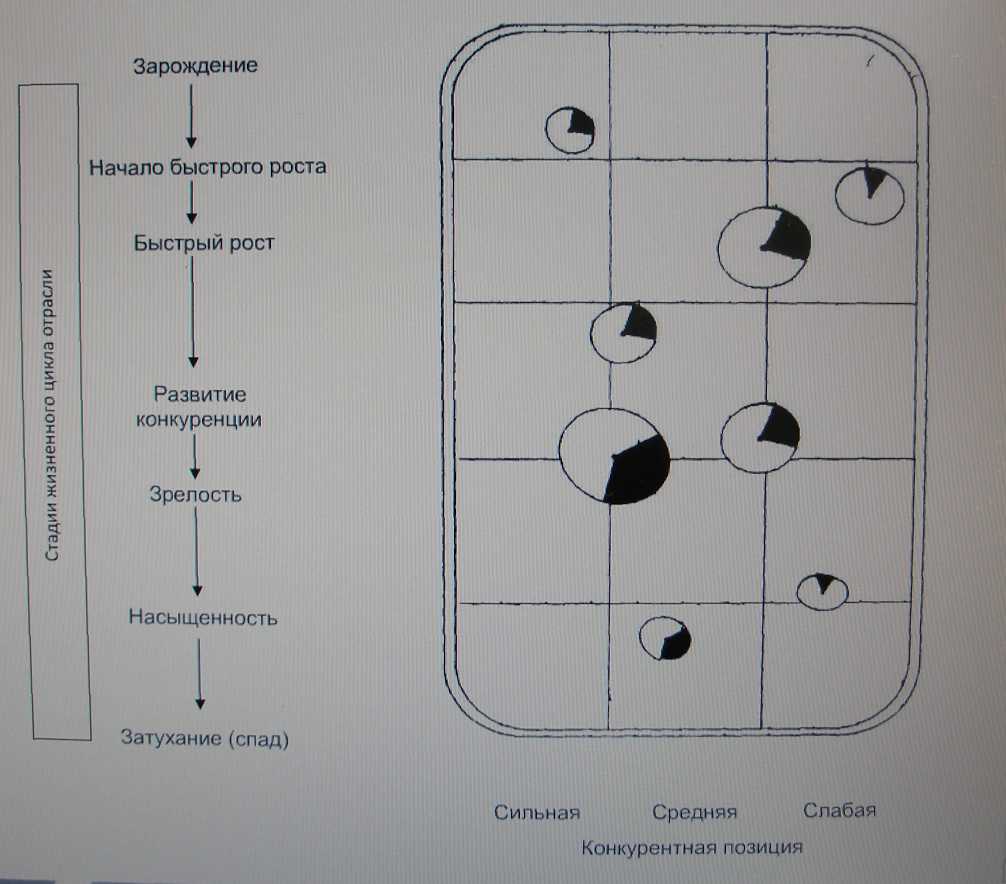

Классическая модель стратегического анализа и планирования Хофер/Шендель (Матрица жизненного цикла)

Матрица ЖЦ (рис. 22) показывает, как распределяются различные хозяйственные подразделения по стадиям жизненного цикла. Чтобы лучше идентифицировать виды бизнеса, которые развиваются, т.е. находятся на подъеме, аналитики используют матрицу размерностью 3*5, где расположение хозяйственных подразделений зависит от стадии развития отрасли и силы их конкурентной позиции.

Бизнес А - будущий победитель, развивающийся;

Бизнес С - потенциально проигравший;

Бизнес Е - сегодняшний победитель;

Бизнес Р -дойная корова;

Бизнес С - проигравший или собака.

Авторами модели сформулированы определенные принципы, на которых, по их мнению, должен строиться процесс стратегического планирования:

1. Отделение целеполагающего от стратегического планирования.

2. Разделение процесса стратегического планирования между двумя уровнями: бизнес-уровнем и корпоративным.

3. Включение социологического и политического анализа в процесс стратегического планирования.

4. Обязательное планирование нежелательных ситуаций.

5. Исключение стадий бюджетного планирования и плана разработки конкретных мероприятий из процесса стратегического планирования.

Основное внимание модель Хофера/Шенделя сосредотачивает на позиционировании существующих видов бизнеса на матрице развития рынка товаров, определении идеального набора из этих видов бизнеса и разработке путей формирования такого идеального набора. В широком смысле есть только два оптимальных бизнес-набора на уровне корпорации: покупка

нового (и/или усиление существующего) вида бизнеса или продажа (и/или ослабление существующего) вида бизнеса.

Положение каждого вида бизнеса определяется соответственно степенью развития его рынка и его эффективностью относительно конкурентов. В зависимости от стадии развития рынка товаров могут быть выбраны различные стратегии.

В модели Хофера/Шенделя предполагается 3 типа идеального роста бизнес набора на уровне корпорации:

- набор роста;

- набор прибыли;

- уравновешенный набор (роста и прибыли).

Корпорации могут стремиться к достижению одного «идеального» набора из трех. Цели, задачи и требуемые ресурсы для каждого из них различны и это может привести к различному развитию сценария в будущем.

Рис. 22. Матрица жизненного цикла

Набор роста может включать много видов бизнеса, чей рынок находится на ранних стадиях своего жизненного цикла. В надежде на достижение успеха и извлечения большой массы прибыли в будущем в такие виды бизнеса будут делаться значительные инвестиции. Это может привести к кратковременным проблемам с денежной наличностью.

Набор прибыли, как правило, состоит из таких видов бизнеса, чей рынок находится на высокой стадии развития. Эти виды бизнеса порождают значительную массу прибыли, и если ее не использовать для реинвестиций, то могут возникнуть проблемы тогда, когда начнется падение объема реализации.

В уравновешенном наборе компании содержится пропорциональное количество видов бизнеса, ориентированных на «молодые» и «зрелые» рынки.

Матрица модели Хофера/Шенделя имеет размер 5*3. В зависимости от положения вида бизнеса выводится стратегия. Рис. 23 показывает такие обобщенные стратегии. Можно видеть: одна обобщенная стратегия накрывает область из нескольких ячеек матрицы.

В структуре модели по оси У отражаются стадии развития рынка.

Можно рассмотреть 5 основных стадий: развитие рынка, рост, вытеснение с рынка старого продукта, зрелость, насыщение. Стадия насыщения, в свою очередь, делится на 3 части: насыщение, спад и застой.

На оси X отображается относительная конкурентная позиция вида бизнеса в рамках отрасли. Она делится на 3 категории: сильная, средняя, слабая. Первоначально модель Хофера/Шенделя включала четвертую категорию «худшая или вытесненная». Так как очевидно, что последняя стадия подразумевает несостоятельность бизнеса, она почти никогда не заслуживает внимания в ходе стратегического планирования.

Стратегия увеличения доли на рынке.

Основная цель стратегии увеличения доли на рынке состоит в значительном и постоянном

увеличении доли соответствующего вида бизнеса на рынке. Осуществление этой стратегии

требует больших капиталовложений, чем в среднем по отрасли. Чтобы не отставать (идти в ногу),

нужно будет увеличивать объем продаж, по крайней мере, в соответствии с темпами роста рынка,

что может составить 50% или более. Если конкурентоспособность вида бизнеса средняя или слабая, а необходимо добиться высокой конкурентоспособности, то увеличение должно быть порядка 100-150% или более. Значительное увеличение доли на рынке обычно завершается развитием уникальных конкурентных преимуществ. На каждой стадии развития рынка могут существовать различные возможности для конкурентных преимуществ. На стадии развития конкурентное преимущество можно получить благодаря продвижению продукта на рынок, его качеству.

На стадии вытеснения этого можно добиться за счет особенностей самого продукта, сегментации рынка, ценообразования, улучшения обслуживания или повышения эффективности дистрибьюции. На других стадиях возможно меньшее: конкурентные преимущества достигаются главным образом из-за ошибок, допущенных лидером, или в результате крупного технического

достижения.

Стратегия роста

Цель этих стратегий состоит в поддержании конкурентоспособности на быстрорастущих рынках. Абсолютный объем капиталовложений достаточно высок, но относительно отраслевого уровня он средний. На начальных стадиях рынки растут быстро, и чтобы не отставать от них, требуются значительные ресурсы, более того, необходимо укрепить конкурентные позиции данного вида бизнеса до наступления стадии вытеснения, чтобы не оказаться вытесненным, Одним из недостатков этих стратегий является то, что можно потратить ресурсы, но не

добиться устойчивого конкурентного положения.

Стратегия прибыли

На стадии зрелости жизненного цикла, когда конкуренция стабилизируется и темп роста рынка замедлится, основной целью развития бизнеса должна стать его рентабельность, а не рост. Инвестиции должны сохраняться на уровне, необходимом для поддержания соответствующего объема, а прибыль должна быть доведена до максимума. Рентабельность может быть достигнута в результате квалифицированной сегментации рынка и эффективного использования имеющихся

активов. Чтобы повысить эффективность использования ресурсов, необходимо определить те направления, где расходы могут быть снижены, доходы увеличены и потенциал синергического эффекта предельно использован. Успешно разработанная и воплощенная стратегия прибыли должна обязательно привести к увеличению положительного потока денежной наличности, которая могла бы быть использована для вложения в растущий бизнес. Прибыль может быть реинвестирована в тот же вид бизнеса только в том случае, если лидер данной отрасли стал пассивным или сама отрасль находится на грани технологического прорыва. Для осуществления

таких намерений необходимо пристальное наблюдение за внешними условиями бизнеса. Концентрация рынка и стратегия сокращения активов Целью этой стратегии является пересмотр размеров и уровня использования активов для быстрого увеличения массы прибыли и развития своих возможностей. Это достигается путем перераспределения материальных ресурсов и персонала в соответствии с новыми сегментами рынка.

На стадиях зрелости и насыщения, если доля бизнеса на рынке составляет до 15% относительного лидера, необходимо пересмотреть свой рынок, ограничив его сегментами, где больше всего проявляются конкурентные преимущества. Если доля бизнеса на рынке менее 5%, то он может быть сконцентрирован в небольшой нише. Можно приобрести несколько подобных фирм, чтобы в итоге доля на рынке составила 15%. Если подобное осуществить не удается, то целесообразно подумать о том, чтобы продать свой бизнес другой корпорации или просто ликвидировать его. На поздних стадиях насыщения и зрелости приобретение 15% или продажа обычно не осуществимы. В некоторых случаях разумнее создать нишу, которая не исчезнет

полностью и сосредоточиться в ней.

Прежде чем принять решение сконцентрироваться в нише, необходимо дать полную оценку

размера оставшегося сегмента и конкурентов.

Стратегия раскрутки или сдвига

Цель этих стратегий - как можно быстрее остановить процесс снижения объема продаж. Иногда для этого могут потребоваться инвестиции капитала и ресурсов, в другом случае бизнес оказывается способным к самофинансированию.

Эти стратегии должны применяться только к видам бизнеса с хорошим потенциалом рентабельности в будущем, что будет иметь даже большее значение, чем ликвидные активы. Прежде чем принять стратегию сдвига, необходимо проанализировать причину спада: является ли он результатом ошибок предыдущей стратегии или плохого осуществления стратегии. После принятия решения о сдвиге у вида бизнеса есть 4 альтернативы: увеличение доходов, снижение затрат, сокращениеактивов или любая комбинация из вышеприведенных альтернатив.

Стратегия ликвидации и отделения

Целью является получение как можно больше денежной наличности в процессе ухода (постепенного или стремительного) из бизнеса. Хофер и Шендель пришли к очевидному выводу, что невыгодно пытаться поддерживать слабые позиции на непривлекательном рынке.

Стратегия ликвидации и отделения должна применяться тогда, когда бизнес, о котором идет речь, все еще имеет некоторое значение и так или иначе привлекателен для кого-нибудь. В противном случае его вряд ли можно будет реализовать. Стратегия может предполагать продажу неиспользованного оборудования, сокращения числа клиентов с длительным сроком погашения потребительской задолженности (периодом инкассации) и сокращение производства продуктов с прибылью ниже средней и высокими требованиями по его запасам. Даже если отход от бизнеса благотворно скажется на конкурентах, лучше оставить этот рынок и сосредоточить ресурсы на разработке иных возможностей.

При использовании модели развития рынка продукта определен набор переменных, показанных в табл. 18.

Таблица 18

Переменные, используемые в модели Хофера/Шенделя

"Переменные сильных сторон |

Переменные стадии |

бизнеса, X |

жизненного цикла, У |

1 - относительная доля |

1 - стадии жизненного цикла |

рынка |

2 - темпы роста рынка |

2 - рост доли рынка |

3 - изменение роста рынка |

3 - охват системой |

4 - темпы технического |

распределения |

изменения продукции |

4 - эффективность системы |

5 - сегментация рынка |

распределения |

6 - основное функциональное |

5 - разнообразный |

значение |

ассортимент изделий |

|

6 - производственные |

|

мощности и расположение |

|

7 - эффективность |

|

производства |

|

8 - кривая опыта |

|

9 - сырье для |

|

промышленности |

|

10 - количество продукта |

|

11-научные исследования |

|

и разработки |

|

12 - преимущество основного |

|

расчета |

|

13 - конкурентоспособность |

|

цен |

|

14 - эффективность |

|

рекламных мероприятий |

|

15 - вертикальная интеграция |

|

16 - основной имидж |

|

Конкурентоспособность цен - это относительная привлекательность действующих цен, с точки зрения покупателя по сравнению с ценами конкурентов, а также способность компании предложить цены, предусмотренные скидки, возврат переплаты, низкие % и др., которые в понимании покупателя более привлекательны, чем цены конкурентов.

Под эффективностью рекламных мероприятий понимается степень воздействия рекламы пропаганды бизнеса на объем продаж.

Вертикальная интеграция - это степень владения всеми операциями стоимости цепочки

товара и их осуществление внутри фирмы или степень владения и контроля бизнеса на различных стадиях технологического цикла - от получения сырья до владения точками розничной торговли.

Большая масса добавленной стоимости связывается с потенциально более высокой прибылью.

Прибыль на добавленную стоимость выше в тех компаниях, где уникальные или особенные продукты, где высококвалифицированная рабочая сила. Добавленная стоимость может появиться на различных стадиях: производство сырья, промежуточное производство, сборка, распределение и розничная торговля, если, конечно, бизнес предполагает осуществление всех этих функций. На каждой стадии цепочки стоимости добавленная стоимость различна, она различна и для разных отраслей, для разных конкурентов в зависимости от длины цепочки (кто-то осуществляет розничную торговлю, кто-то нет).

Имидж - это имидж в понимании конкурентов, покупателей, владельцев торговых точек в смысле стабильности бизнеса, качества продукта, известной торговой марки, качества операций, услуг, трудовых отношений, надежности функционирования и управления и его вклада в общество среди прочего.

Стадия жизненного цикла

Имеется в виду стадия жизненного цикла соответствующего рынка.

Стадия жизненного цикла может определяться ее параметрами или оцениваться непосредственно.

Для определения стадии жизненного цикла рынка в качестве отличительных параметров могут быть использованы следующие переменные:

- темпы роста рынка;

- темпы технологических изменений продукта;

- темпы технологических изменений процесса;

- изменения в росте рынка;

- сегментация рынка;

- функциональное значение.

Темпы технологического изменения продукта

Роль и значение технологии, заключенной в характеристике продукта, и темпы ее изменения являются функциями общего темпа технологических изменений в отрасли. В новых отраслях продукция изменяется очень быстро, т.к. потребности потребителя еще малоизвестны. В стабильных отраслях темп изменений в технологии продукции замедляется. Темпы технологического изменения процесса производства

Роль и значение технологии, используемой в процессе производства, и темпы ее изменения очень важны. Сохранит или нет свое положение бизнес, если не усовершенствуют технологию своего процесса производства - зависит от стадии жизненного цикла отрасли. На стадии вытеснения и зрелости улучшение технологического процесса просто необходимо для сохранения конкурентного преимущества. Поэтому большинство изменений происходит на этих стадиях.

При высокой степени сегментации рынка каждый сегмент, обслуживающий потребителей с различными нуждами, является весьма привлекательным, т.к. позволяет конкурентам получить такие преимущества, как дифференцированное ценообразование, и представить множество разновидностей одного и того же продукта. Это привлекательно как для крупных, так и для мелких фирм, предпочитающих одну нишу.

Основная функциональная проблема

Функциональная область, от решения вопросов в которой в первую очередь будет зависеть коммерческий успех. К таким областям отнесены: исследования и разработки, техническое обеспечение, производство, маркетинг и распределение, финансы.

Модель Хофера/Шенделя предназначена, в первую очередь, для балансирования корпоративного бизнес-портфеля.

Модель является развитием итеративного подхода (сверху вниз), применяемого для анализа фирм. Первый этап состоит в установлении желаемого типа портфеля. Следующим этапом должно

стать формирование конкретной бизнес-стратегии для отдельного вида бизнеса. После этого любые расхождения между корпоративной стратегией и бизнес-стратегией устраняются

посредством консультаций менеджеров двух уровней.

Модель можно использовать и для анализа конкурентов как на корпоративном, так и на бизнес-уровне. Хофер и Шендель считают, что на корпоративном уровне необходимо понять, к чему стремятся другие корпорации, их уязвимые места, их возможности для отрыва.

На бизнес-уровне нужно обязательно учитывать возможную реакцию конкурентов на выбираемую конкурентную стратегию.

Применяя модель для балансировки бизнес-портфеля корпорации, Хофер и Шендель различали три типа корпоративных стратегий: портфельные корпоративные стратегии, стратегии материально-технического обеспечения; политические стратегии корпорации.

Портфельные корпоративные стратегии устанавливают принцип и правила достижения корпоративных целей при ограниченных ресурсах. Выделяют 3 основных типа идеального портфеля корпоративных стратегий (рис. 24):

1) портфель роста;

2) портфель прибыли;

3) сбалансированный портфель.

К сильным или средним по конкурентоспособности видам бизнеса в отраслях с высокой привлекательностью применяется термин «победитель», заимствованный из модели МакКинси. Но он не подходит для средних по конкурентоспособности видов бизнеса в отраслях со средней привлекательностью.

Рис. 24. Три основных типа идеального корпоративного бизнес-портфеля согласно модели Хофера/Шенделя

Согласно модели Хофера/Шенделя «победитель» представляет собой сильный вид бизнеса с относительно большой долей на рынке. Это производитель денежной массы.

Портфель прибыли характеризуется преимущественно видами бизнеса с низкими темпами роста и высокой нормой прибыли. В нем много крупных стабильных «победителей» и немного так называемых формирующихся «победителей». У них низкое отношение задолженности к доходу и высокие дивиденды.

Портфель роста характеризуется видами бизнеса с высокими темпами роста и умеренной нормой прибыли. Имеется достаточно много стабильных «победителей», по крайней мере, для поддержания большого числа формирующихся «победителей», у которых обычно высокое

отношение задолженности к доходу и низкая выплата дивидендов.

Сбалансированный портфель характеризуется равномерным распределением

формирующихся «победителей» и «победителей» на стадии зрелости. В этом случае корпорация готовится к будущему, инвестируя в новых «победителей» и одновременно используя стабильных «победителей» для поддержки формирующихся

Хофер и Шендель называют 4 возможных типа несбалансированных бизнес-портфелей и их характеристики:

Бизнес-портфель с большим количеством слабых видов бизнеса на последних стадиях жизненного цикла рынка часто страдает от недостатка массы прибыли, необходимой для обеспечения роста.

2. Избыток слабых видов бизнеса на ранних стадиях жизненного цикла рынка также приводит к дефициту массы прибыли.

3. Очень большое число сильных стабильных видов бизнеса создает избыток денежной массы, но не обеспечивает прироста областей для инвестиций.

4. Бизнес-портфель с изобилием развивающихся, потенциально сильных видов бизнеса требует большого внимания, создает отрицательный денежный поток, нестабильность роста и прибыль на инвестирование.

Табл. 19 содержит описание некоторых характеристик шести основных обобщенных бизнес-стратегий согласно модели Хофера/Шенделя.

Таблица 19

Характеристика общих бизнес-стратегий

Тип общей стратегии |

Цель конкурентоспособности |

Стратегия инвестиций |

Стратегия увеличения доли |

|

|

г Стадия развития |

|

|

Стадия вытеснения |

Повысить положение |

Умеренные инвестиции |

Другие стадии |

Повысить положение |

Высокие инвестиции |

|

Повысить положение |

Очень большие инвестиции |

Стратегия роста |

Сохранить положение |

Высокие инвестиции |

- Стратегия прибыли |

Сохранить положение |

Умеренные инвестиции |

Концентрация рынка и стратегии сокращения активов |

Уменьшить положение на более низкий |

От умеренных инвестиций до негативных |

з Стратегия ликвидации или отказ |

Снизить положение до наименьшего защитного уровня |

Негативные инвестиции |

~ Стратегия сдвига |

Улучшение положения |

От незначительных до умеренных инвестиций |

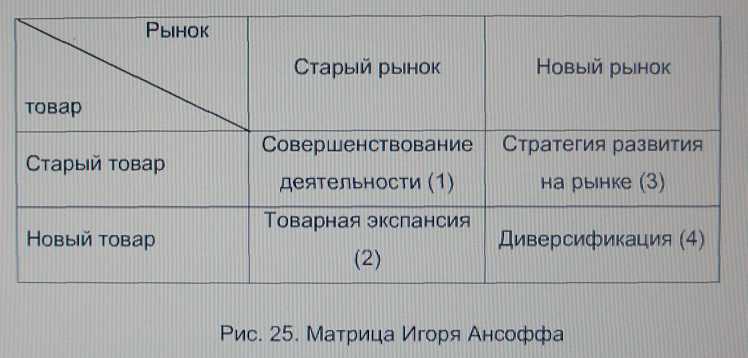

Другая разновидность матриц по товарам на рынке - это матрица Игоря Ансоффа. Матрица Игоря Ансоффа представлена на рис. 25.

Недостатки портфельного анализа:

- матрицы могут использоваться только для долгосрочных мероприятий;

- сложность аналитической работы при подготовке матриц;

- трудность выбора наилучшей стратегии из множества разработанных.

Поэтому была предложена модель, основанная на расчете множественной регрессии показателей прибыли на инвестированный капитал (ROI), и движения наличности по различным факторам. Результаты расчетов оформляются в виде диаграмм зависимости величины ROI и денежной наличности от различных комбинаций факторов влияния. К этим факторам относятся: все факторы, характеризующие развитие рынка; факторы, характеризующие производственные возможности фирм и конкурентов, развитие макроэкономических процессов. Это модель влияния рыночной стратегии на прибыль РIМS.

Информация собирается на начальном этапе разработки стратегии. По своему содержанию результаты расчета по этой модели представляют собой набор матриц, используемых в портфельном анализе. Эта модель позволяет выявить среднестатистический уровень ROI для заданных условий развития рынка и отрасли. Данная модель позволяет провести анализ чувствительности стратегии путем варьирования значений одного или нескольких факторов и позволяет решать задачу выбора наилучшей стратегии с, точки зрения прибыльности комбинации управленческих факторов.

Характер действия факторов:

1) Наиболее важным показателем, характеризующим рост ROI, выступает размер контролируемой доли рынка, причем сила его влияния зависит от частоты покупок и степени фрагментарности рынка;

2) ROI находится в прямопропорциональной зависимости от качества продукции, эффективности затрат на исследования, уровня диверсификации фирмы и концентрации отрасли;

3) Уровень ROI снижают затраты на маркетинг, рекламу, долгосрочное инвестирование и моральное устаревание продукции.

Методологии портфельного анализа и модель PIMS дают возможность оценить достоинства и недостатки каждого из подходов или методов портфельного анализа. Недостатки:

1) Не учитываются количественные зависимости между анализируемыми факторами;

2) Стратегии базируются на основе применения графических методов.

Применение модели PIMS подразумевает учет большого числа переменных и количественных характеристик. Эта модель позволяет проводить анализ любой позиции одновременно по нескольким критериям, что позволяет оценить динамику соответствующего показателя.

Практически во всех исследованиях по стратегическому планированию рассматриваются методы анализа рисков, что важно для руководства фирмы. Суть этого анализа заключается в определении наиболее вероятных значений самых существенных переменных, а именно: объема рынка, размера рыночной доли, уровня цен и т.д. Предлагаются различные подходы к решению данной задачи. Большую роль в обосновании стратегических решений играют математические модели, позволяющие формализовать процесс стратегического планирования. Особая роль в этом отводится сценариям будущего развития предприятия. Сценарный подход включает: определение целей, критериев деятельности предприятия и оценку сложившейся ситуации в фирме. Кроме того, включает формирование возможных сценариев деятельности предприятия. Далее осуществляется оценка сценариев и выбор одного для последующей разработки стратегии, затем предварительно формируется стратегия, сопоставляется с другими и выбирается окончательный вариант. При сценарном подходе для фирмы разрабатываются контрастные вариант будущего развития. Эти варианты ориентируют все разработанные сценарии на получение информации об основных факторах и тенденциях. Данная информация позволяет фирме принять правильное решение по I всем стратегиям, вопросам на заданный сценарный период времени.