Тема 5. Методы ситуационного анализа в принятии управленческих

решений

План практического занятия

1. Принятие управленческих решений в различных ситуациях: определенности, неопределенности, риска и конфликта.

2. Обоснование принятия УР определенных управленческих решений исходя из различных ситуаций производственно-финансовой деятельности СПД.

Для углубленного изучения темы и изучения методик проведения ситуационного анализа с использованием соответствующих аналитического аппарата. В лекционном материале приведены методы принятия УР для ситуаций определенности, неопределенности и риска.

В приведенных ниже примерах производственно – финансовых ситуаций нужно обосновать принятие определенных УР.

Расчет ожидаемых доходов при неопределенных условиях и в условиях риска

Анализ ситуации и оценка возможных последствий, очень важны для предпринимательской деятельности. Оценивая ожидаемые доходы в определенных пределах (чем большая неопределенность в конечном результате, тем шире будут ее границы) и в зависимости от сложности анализа колеблющихся доходов, присваиваются определенные величины вероятности каждому значению в пределах отклонений [13]. Рассмотрим ситуацию.

Ситуация 1

Руководством предприятия для принятия управленческого решения относительно внедрения инвестиционных проектов в качестве критериев выбраны доходы от их реализации. Известны данные относительно ожидаемых их величин и вероятности их получения (табл. 7, гр. 2,3). Помогите оценить ситуацию, определив доходы от реализации проектов А и Б с учетом степени риска от их внедрения.

Таблица 7

Оценка возможной ситуации (результата) |

Запланированный доход, тыс. денежных ед. |

Значение вероятностей |

Возможный доход, тыс. денежных ед. |

|

Проект А |

Пессимистическая |

100 |

0,2 |

20 |

Умеренная |

333 |

0.6 |

200 |

|

Оптимистичная |

500 |

0.2 |

100 |

|

Итого |

|

1.0 |

320 (Еr) |

|

Проект Б |

Пессимистическая |

80 |

0.25 |

20 |

Умеренная |

300 |

0.5 |

150 |

|

Оптимистичная |

600 |

0 25 |

150 |

|

Итого |

|

1.0 |

320 (Еr) |

|

Ек - ожидаемый доход.

Методические рекомендации к рассмотрению ситуации

В табл. 7 кроме исходных данных приведены оценки возможных (ожидаемых) доходов от реализации проектов А и Б и их сравнение.

Обратите внимание на то, что доходы проекта А колеблются меньше, чем проекта Б и что ожидаемые доходы от проектов одинаковые — 320 тыс. ден. ед.

В проекте А доходы распределяются от 100 до 500, тогда как в проекте Б — от 80 до 600. Что это означает? Это значит, что риск проекта А меньше, так как он имеет меньшее отклонение от ожидаемого дохода, чем проект Б. Точно так же измеряют индивидуальный риск каждого проекта, т.е. с помощью уровня отклонений доходов от его ожидаемой величины. Мера этих отклонений – среднеквадратическое отклонение.

Когда нет уверенности в доходах, используют принятый метод подсчета ожидаемых величин доходов и возможных стандартных отклонений. При этом значениями вероятностей наделяются разные величины планируемых доходов.

Риск измеряют с учетом колебаний ожидаемых доходов. Чем больше колебания, тем больше риск.

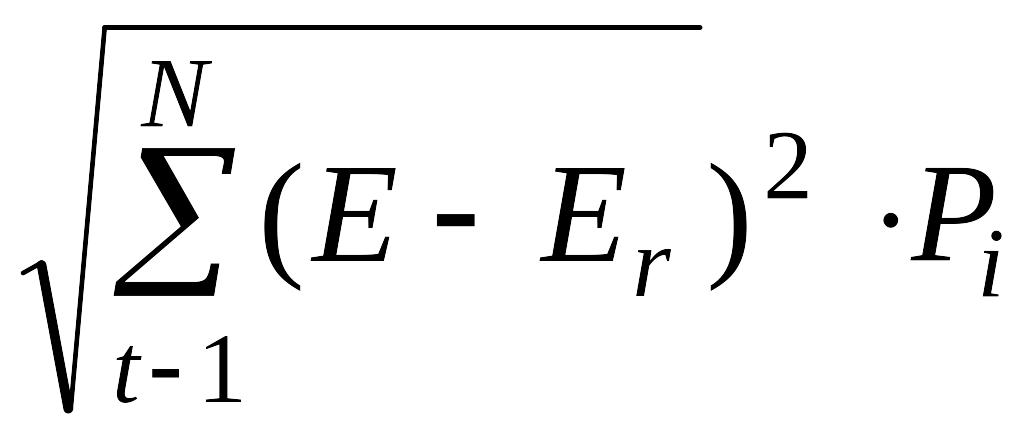

Таким образом, обычный путь оценки риска в ситуации - это определение отклонения от среднего (ожидаемого) дохода (или дисперсия), определяемая по формуле 3:

σ = , (3)

, (3)

где δ стандартное отклонение, (дисперсия), Еr - ожидаемый доход, Рi- значение вероятности дохода, N - количество наблюдений, Е - средний доход, t - количество периодов.

Определение стандартного отклонения проекта А приведено в табл.8.

Таблица 8

Р |

Еr |

(Е - Еr) |

(Е - Еr)2 |

Рі |

(Е - Еr)2 × Рі |

100 |

320 |

-220 |

48400 |

0.2 |

9680 |

333 |

320 |

+ 13 |

169 |

0.6 |

101 |

500 |

320 |

+ 180 |

32400 |

02 |

6480 |

Вместе дисперсия - 16 261 |

|||||

Стандартное отклонение А = дисперсия = √16261 = 127.

Если отнять одно стандартное отклонение (σ =127) от ожидаемого дохода (Еr = 320), получим интервал от 193 до 447.

Аналогично рассчитываем дисперсию для проекта Б: σ Б = 185, а величина интервала находится в пределах от 135 до 505.

Распределение проекта Б считается более рискованным, чем проекта А (так как линия распределения в проекте А уже, следовательно, доход более постоянная величина относительно ожидаемой, т.е. риск меньше).

Будем считать, что при нормальном распределении можно ожидать, что 68% результата (доходов) будут в пределах одного стандартного отклонения от ожидаемой величины. Этот интервал указывает на то, что в 68 с 100 случаев можно быть уверенным, что ожидаемый доход будет между 227 и 447 (σБ >σА)

Принято процедуру - работать с одним стандартным отклонениям.

Ситуация 2

Используя цифровой материал ситуации 8, в котором стандартные отклонения соответственно для проектов А и Б имеют значение 127 и 185, объясните значение соотношения риска и дохода.

Методические рекомендации к рассмотрению ситуации

В данной ситуации ожидаемые доходы равны. При условии, если ожидаемые доходы одного проекта отличаются от доходов другого проекта, тяжело сравнивать абсолютные показатели дисперсии, которые вычисляют с помощью стандартных отклонений. Необходимо определить (измерить) рискованность проекта относительно ожидаемых доходов. Измерителем этого является коэффициент вариации (СV) или соотношение риска и дохода, который вычисляют с помощью распределения стандартного отклонения на ожидаемый доход. Чем ниже коэффициент вариации, тем удачнее вложение денег с точки зрения соотношения риска и дохода

Коэффициент вариации (СV) = Стандартное отклонение доходов / Ожидаемый доход = σ / Еr |

(4) |

Для проектов А и Б коэффициент вариации (СV), т.е. значение соотношения риска и дохода:

1) СVА = 127/320 = 0,39; 2) СV Б= 185/320 = 0.58.

Таким образом ожидаемый доход проекта А равен ожидаемому доходу проекта Б, но риск (стандартное отклонение проекта А) меньше, соответственно и более благоприятное соотношение риска и дохода.

Ситуация 3

Предприятие, стремясь улучшить свое финансовое положение, разрабатывает соответствующие мероприятия, для чего проводит аналитическую оценку использования имущества. Помогите руководству оценить ситуацию относительно состояния активов предприятия (исходные данные см. в табл.9).

Таблица 9

Группа текущих активов, тыс.грн. |

На начало года |

На конец года |

Изменения за год |

|||

тыс. грн. |

в % к величине текущих активов |

тыс. грн. |

в % к величине текущих активов |

|||

тыс. грн.

|

в % к величине текущих активов |

|||||

|

|

|

|

|

|

|

|

1.Производственные запасы |

734.0 |

36.6 |

752.0 |

34.7 |

18.0 |

-1.9 |

1а. в т.ч. залежалые |

246.0 |

12.2 |

341.0 |

15.7 |

95.0 |

3.5 |

2.Незавершенное производство |

110.0 |

5.5 |

118.0 |

5.4 |

8.0 |

-0.1 |

3.Готовая продукция |

187.0 |

9.4 |

172.0 |

7.9 |

-15.0 |

-1.5 |

3а. в т.ч. трудно реализованная |

37.0 |

1.8 |

34.0 |

1.5 |

-3.0 |

-0.3 |

4.Расхода будущих периодов |

61.0 |

3.0 |

79.0 |

3.6 |

18.0 |

0.6 |

5.Дебиторская задолженность |

612.0 |

30.6 |

780.0 |

37.9 |

68.0 |

7.3 |

5а. в т.ч. сомнительная |

170.0 |

8.0 |

301.0 |

14.0 |

131.0 |

6.0 |

6. Денежные средства |

300.0 |

14.9 |

260.0 |

12.0 |

-40.0 |

-2.9 |

7. Всего трудно реализованные активы (стр.1а.,2, 3а, 4,5а) |

624.0 |

31.1 |

873.0 |

40.4 |

249.0 |

9.3 |

8. Всего текущие активы |

2004.0 |

100 |

2161.0 |

100 |

457.0 |

- |

Методические рекомендации к рассмотрению ситуации

Для изучения ситуации рассмотрим отнесение активов баланса к группам риска (табл.10).

Данные проведенного вертикального анализа (табл. 8, гр.3 и 5) показывают, что 41.3% текущих активов предприятия имели к началу года среднюю и высокую степень риска.

Таблица 10

Уровень риска |

Группа текущих активов |

Доля группы в общем объеме текущих активов, % |

(гр.2-гр.1)

|

||

на начало года |

на конец года |

||||

|

|

|

|

|

|

|

Минимальный |

Денежные средства, легкореализуемые ценные краткосрочные бумаги |

4.9 |

2.9 |

-2.0 |

|

Малый |

Дебиторская задолженность с нормальным финансовым положением + запасы (кроме залежалых) + готовая продукция, которая пользуется спросом |

53.8 |

49.8 |

-4.0 |

|

Средний |

Продукция производственно-технического назначения, незавершенное производство, расходы будущих периодов |

8,8 |

9.5

|

+0.7 |

|

Высокий |

Дебиторская задолженность предприятий, которые находятся в трудном финансовом положении, запасы готовой продукции, которая вышла из употребления, залежалые запасы, неликвиды |

32.5 |

40.7 |

8.2 |

|

К концу года вследствие увеличения части активов с высокой степенью риска на 8,2% ситуация еще более ухудшилась. Это серьезная угроза финансовой устойчивости предприятия.

В развитие проведенного анализа целесообразно оценить тенденцию изменения соотношений трудно реализованных активов и общей величины активов, а также трудно реализованных и легкореализуемых активов. Тенденция к росту названных соотношений указывает на снижение ликвидности. Таким образом, проведение анализа структуры активов дает возможность убедиться в том, что сформированная структура размещения средств предприятия, ставит под угрозу дальнейшую стабильность его деятельности. Так, значительная часть активов относится к наименее ликвидным активам (недвижимое имущество); в составе мобильных активов 50% имеют среднюю и высокую степень риска; 40% оборотных средств - трудно реализуемые активы.

Структурный анализ активов предприятия дает возможность вынести рекомендации руководству предприятия и его главному бухгалтеру относительно срочных мероприятий по стабилизации финансового положения предприятия.

Такими мероприятиями должны стать:

усовершенствование организации расчетов с покупателями (следует иметь в виду. что в условиях инфляции, как правило, выгоднее продавать продукцию быстрее и дешевле. чем ожидать удобных условий ее реализации);

проведение инвентаризации состояния имущества с целью выявления активов „низкого” качества (изношенного оборудования, залежалых запасов материалов; сомнительной дебиторской задолженности) и списание их из баланса в установленном порядке и др.

Ситуация 4

Для принятия управленческих решений относительно первоочередности расчетов и погашения кредиторской задолженности в целом, руководство поручило аналитической службе оценить ситуацию, сложившуюся на предприятии (табл. 10). Помогите аналитикам аргументировать предложенные для принятия УР мероприятия по улучшению финансовой ситуации?

Справочно: Остатки краткосрочных обязательств на начало года 1255 тыс.грн., на конец - 1591тыс.грн.

Методические рекомендации к рассмотрению ситуации

Анализ краткосрочной задолженности проводится на основании данных аналитического учета расчетов с поставщиками, полученных кредитов банка, расчетов с другими кредиторами и др.. В ходе анализа проводится выборка обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

Таблица 10

Показатели (тыс.грн.) |

Остатки на |

В том числе по срокам образования (на конец года)мес. |

||||

начало года |

конец года |

до одного мес. |

от одного |

от трех мес. |

более 3 мес. |

|

1. Краткосрочные кредиты банка |

357 |

888 |

760 |

|

128 |

- |

2. Краткосрочные займы |

245 |

- |

- |

- |

- |

|

3. Кредиторская задолженность |

653 |

703 |

322 |

69 |

264 |

48 |

|

355 |

222 |

100 |

- |

122 |

- |

|

35 |

43 |

16 |

21 |

6 |

- |

|

17

|

12

|

-

|

12

|

-

|

-

|

|

40 |

170 |

98 |

36 |

36 |

- |

|

6 |

256 |

108 |

- |

100 |

48 |

в т.ч. по расчетам с покупателями |

-

|

248

|

100

|

-

|

100

|

48

|

4. Просроченная задолженность - всего |

238

|

509

|

x

|

x

|

x

|

x

|

в том числе |

|

|

|

|

|

|

|

|

128 |

x |

x |

x |

x |

|

211 |

122 |

x |

x |

x |

x |

|

|

148 |

|

|

|

|

|

11 |

72 |

x |

x |

x |

x |

|

12 |

27 |

x |

x |

x |

x |

|

4

|

12

|

|

|

|

|

Как вытекает с данных табл. 10, по ряду статей предприятие имеет просроченную задолженность на конец года. При этом отношение просроченной задолженности к общей величине краткосрочных обязательств увеличилась за отчетный период с 19, 0% (238/1255×100) к 32.0% (509/1591×100). Кроме того, значительно ухудшилась в сравнении с прошлым периодом структура просроченных обязательств. Безусловно, любой факт просроченной задолженности следует рассматривать как отрицательное явление. Поэтому можно сделать выводы о наличии у предприятия серьезных финансовых затруднений.

Ситуация 5

Руководству предприятия надо определиться со своей финансовой политикой для предотвращения финансовых потерь. В составе текущих активов предприятие имеется значительный удельный вес дебиторской задолженности (более 30%).

Для подготовки УР оцените дебиторскую задолженность предприятия и подготовьте проект соответствующих мероприятий.

Информационные данные - бухгалтерская отчетность предприятия.

Методические рекомендации к рассмотрению ситуации

В наиболее общем виде изменения в объеме дебиторской задолженности за год могут быть охарактеризованные данными баланса и ведомостей о состоянии расчетов с покупателями и заказчиками. Прежде всего, детализируйте дебиторскую задолженность по срокам, аналогично оценке дебиторской задолженности в табл.11.

Для целей внутреннего анализа нужно привлечь данные аналитического учета (ведомости учета по расчетам с покупателями и заказчиками). Ежемесячное ведение ведомости оценки дебиторской задолженности (табл. 11) разрешит бухгалтеру составить четкую картину состояния расчетов с покупателями и концентрирует внимание руководства на просроченной задолженности. Кроме того, практическая полезность использования табл. 11 и в том, что она в значительной мере облегчает проведение инвентаризации состояния расчетов с дебиторами.

Для оценки качества дебиторской задолженности определяют показатели оборотности по описательным моделям 5 – 9.

Таблица 11 -

Статьи дебиторской задолженности, тыс. грн. |

На конец года |

В том числе по срокам образования |

||||

до 1 мес. |

До 1-3 мес. |

3-6 мес. |

6-12 мес. |

больше года |

||

1. Дебиторская задолженность за товары, работы и услуги |

480

|

179 |

101 |

- |

30 |

170 |

2. Другие дебиторы, в том числе: |

300 |

295.2 |

4.6 |

- |

- |

- |

а) переплата финансовым органам по отчислениям из прибыли и других платежей |

-

|

-

|

-

|

-

|

-

|

-

|

б) задолженность подотчетных лиц |

14.8

|

10.2

|

4.6

|

-

|

-

|

-

|

в) другие виды задолженности |

285.2 |

285.2 |

- |

- |

- |

- |

г) в том числе по расчетам с поставщиками |

280 |

280 |

- |

- |

- |

- |

Всего дебиторская задолженность |

780 |

474.4 |

105.6 |

- |

30 |

170 |

1.Оборотность дебиторской задолженности:

Оборотность дебиторской задолженности

|

: |

Выручка от реализации |

= |

Средняя дебиторская задолженность |

(5) |

|||

Средняя дебиторская задолженность |

= |

Дебиторская задолженность на начало периода |

+ |

Дебиторская задолженность на конец периода |

: |

2 |

(6) |

|

2.Период погашения дебиторской задолженности:

Период погашения дебиторской задолженности |

= |

360 |

: |

Оборотность дебиторской задолженности |

(7) |

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

3.Доля дебиторской задолженности в общем объеме текущих активов:

Доля дебиторской задолженности в текущих активах |

= |

Дебиторская задолженность |

: |

Текущие активы |

× |

100 |

(8) |

4.Доля сомнительной задолженности в составе дебиторской задолженности характеризует ее „качество”. Тенденция ее роста свидетельствует о снижении ликвидности.

Доля сомнительной задолженности |

=

|

Сомнительная дебиторская задолженность |

: |

Дебиторская задолженность |

× |

100 |

(9) |

Расчет показателей оборотности дебиторской задолженности предприятия по вышеописанным моделям и исходным данным проводятся аналогично табл. 12.

Таблица 12

Показатели |

Предыдущий год |

Отчетный год |

Изменения |

1. Обращение дебиторской задолженности, количество раз |

7. 981 |

5443/((612+780)/2)=7,792 |

-0. 189 |

2. Период погашения дебиторской задолженности, дне |

360/7.981=45.7 |

360/7.792=46.84 |

1. 140 |

3. Доля дебиторской задолженности в общем объеме текущих активов, % |

612/2004 × 100= 30.5 |

780/2161 ×100=36.10 |

+5.6 |

4.Отношение средней величины дебиторской задолженности к выручке от реализации |

0. 125* |

(612+780)/2/5443= 0.128 |

+0.003 |

5.Доля сомнительной дебиторской задолженности в ее общем объеме, % |

170** ×100/612 =27.8 |

301**×100/780 =38.5 |

10.7 |

Особое внимание бухгалтер должен обратить на снижение „качества” задолженности. Как вытекает с табл. 12, состояние расчетов с покупателями по сравнению с прошлым годом ухудшилось. На 1,14 дня увеличился средний срок погашения дебиторской задолженности, который составляет 46,84 дня в отчетном периоде. В сравнении с прошлым годом доля сомнительной дебиторской задолженности выросла на 10.7% и составила 38.5% от общей величины дебиторской задолженности.

Принимая во внимание, что доля дебиторской задолженности в оборотных средствах к концу года выросла на 5.6% (и составляет 36.1% от величины текущих активов), можно сделать вывод о снижении ликвидности текущих активов в целому и, ухудшении финансового состояния предприятия.

Объективность обеспечивается аналитическими исследованиями кредиторской задолженности и сравнением качественных показателей дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогих) источников финансирования.

Для улучшения финансовой ситуации руководству предприятию следует принимать соответствующие меры, которые позволят управлять дебиторской задолженностью. Нужно детализировать объем задолженности среди соответствующих служб (подразделений) и контролировать состояние как текущих расчетов с покупателями, так и расчетов по отсроченной задолженности. При этом нужно, по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты, повысить уровень дисциплины платежных расчетов и, привлекая новых контрагентов, предусмотреть в договорах (контрактах) более гибкие условия расчетов. Например, использовать способ предоставления скидок при досрочной оплате.

Задание для самостоятельной работы

Рассмотреть ситуации 1-2 при условии, что вероятность получения доходов остается на предусмотренном условиями уровне, величина доходов изменяется: для проекта А Еr=320 тыс. ден. ед., для проекта Б Еr = 350 тыс. ден. ед.