20. Оценка эффективности информационной системы (ис) как экономии ресурсов (статический метод). Основные показатели, используемые для оценки эффективности по данному методу.

К статическим методам оценки эффективности единовременных затрат относятся:

-

Метод определения срока окупаемости;

-

Метод расчета коэффициента эффективности единовремнных затрат.

Метод определения срока окупаемости – один из самых простых и широкораспространен в мировой практике. Не предполагает временной упорядоченности денежных поступлений.

Срок окупаемости отражает число лет необходимых для возмещения стартовых единовременных затрат (I0) и определяется путем отношения исходных фиксированных затрат к годовому притоку наличности за период возмещения.

Алгоритм расчета зависит от равномености распределения прогнозируемых доходов от инвестиций. Если доход (прибыль) распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного этими затратами.

PB=I0/ P

I0 – капиталовложения,

P – прибыль, доход.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет в течение которых инвестиции будут погашены кумулятивным доходом, т.е. последовательно прибавляя доходы каждого периода до тех пор, пока полученное значение не сравнится с первоначальной суммой капиталовложений.

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет – отвергается. Чаще всего этот метод используется для быстрой оценки при выборе альтернативных проектов.

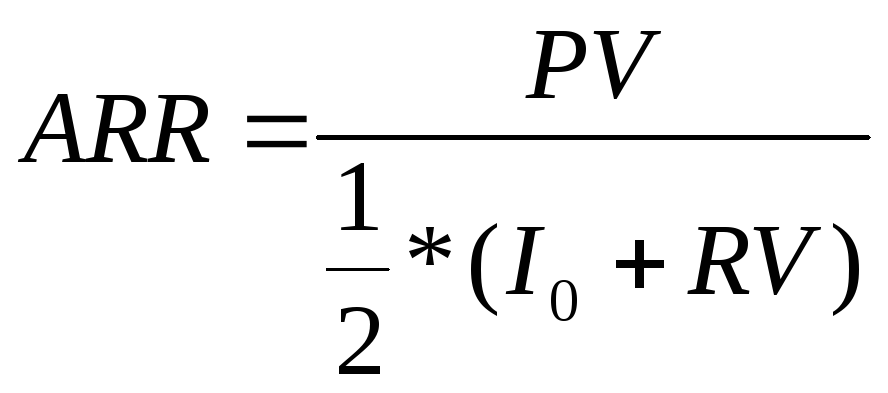

Метод расчета коэффициента эффективности единовременных затрат – показатель обратный сроку окупаемости.

Он рассчитывается путем деления среднегодовой прибыли на среднюю величину единовременных затрат. Средняя величина инвестиций (затрат) находится делением исходной суммы единовременных затрат на 2, если предполагается, что по истечении срока реализации анализируемого проекта они будут списаны на расходы предприятия. Данный показатель сравнивается с рентабельностью авансированного капитала, рассчитываемого деление чистой прибыли предприятия на общую сумму средств авансированных в его деятельность.

PV – среднегодовая прибыль за время реализации проекта,

I0 – единовременные капитальные вложения в проект,

RV – остаточная, ликвидационная стоимость ОС.

Для выбора каждого экономического варианта проекта определяется сравнительная экономическая эффективность единовременных затрат.

Определяется по формуле:

Э=С+I0*En

Э – эфективность капиталовложений, минимальных затрат,

С – текущие затраты(издержки обращения, производства),

I0- капиталовложения (единовременные затраты),

En- нормативный коэффициент эффективности капиталовложений.

Недостатки метода ARR: невозможность применения при сравнении вариантов проектов с одинаковыми периодами окупаемости и для оценки проектов, связанных с принципиально новыми продуктами или продуктами инновационного характера.

21. Состав затрат на создание, внедрение и организацию эксплуатации ис и ит, оцениваемых по расчету показателей эффективности ис и ит по статическому методу.

Общие инвестиционные (капитальные) затраты на создание и организацию ИС формируются из 2-х состывляющих:

-

единовременные капитальные затраты (Кд);

-

Эксплуатационные затраты (S).

Единовременные капитальные затраты носят разовых характер текущих, которые напрвляются в ОС обработки информации и переносят свою стоимость на продукцию по частям за счет амотртизационных отчислений. Капитальными их называют потому, что они не урачиваются, а воспроизводятся. Эксплуатационные затраты являются повторяющимися. Они повторяются в каждом цикле производства, а рассчтываются суммарно за год.

Эксплуатационные затраты включаются в себестоимость продукции, товаров или услуг. В целом единовременные затраты на ИС могут быть рассчитаны по следующей формуле:

Кд=Кпр+Ктс+Клс+КИС+КПО+КУЧ+КВО+КПЛ+КОЭ

Данная формула отражает следующие виды (статьи) затрат:

Кпр – затраты на приектирование ИС.

Ктс – затраты на приотретение технических средств для эксплуатации системы.

Клс – затраты а создание линий связи локальных сетей.

КИС – затраты на формирование первоначальной информационной базы, базы и банка данных.

КПО – затраты на приобретение ПО для ИС.

КУЧ – затраты на обучение персонала.

КВО – затраты на вспомогательное оборудование.

КПЛ – затраты на производственные площмди (строительство, ремонт, переоборудование помещений).

КОЭ – затраты на опытную эксплуатацию ИС.

В свою очередь затраты на КПР могут быть оценены по формуле:

КПР=КТСП+КИСП+КРАБ+КИНФР+КР

КТМП – затраты на технические средства применяемые для проектирования. В общем случае, технические средства при проектных работах могут использоваться для отладки создаваемого для системы ПО, оформления документации, имитации объекта управления (при создании интегрированных систем).

Возможные варианты таких затрат:

-

Приобретение технических средств под проект с полным списанием их при завершении работы. Если технические средства приобретаются для выполнения нескольких одинаковых проектов, то на каждый проект относиться часть этих затрат пропорционально доле проекта в общем комплексе работ.

-

Аренда технических средств на период проектных работ.

-

Аренда машинного времени для проектных целей.

КИСП – затраты на инструментальные программные средства для проектирования.

КРАБ – затраты на работников, состоящие из фонда оплаты труда и связанных с ним выплат.

КИНФР – затраты на инфраструктуру (оплата помещений, коммунальных услуг, электроэнергии, охраны, работы вспомогательного персонала).

КР – прочие расходы (затраты на технические носители, командировки, консультации сторонних специалистов, услуги связи).

В состав эксплуатационных затрат на ИС входят следующие затраты, которые формируют общую формулу расчета:

S=СЗП+САО+СТО+СПС+СИН+СНИ+СЭЛ+СПР

СЗП – зарплата управленческого персонала, работающего с использованием ИС, т.е. пользователей ИС.

САО – амортизационные отчисления на основные средства, связанные с функционированием ИС.

СТО – затраты на техническое обслуживание ИС, включая заработную плату технических работников и связанных с ней выплат.

СПС – затраты на программное сопровождение ИС.

СИН – затраты, связанные с использованием глобальных вычислительных сетей в ходе эксплуатации системы.

СНИ – затраты на носители информации.

СЭЛ – затраты на электроэнергию.

СПР – прочие затраты.

Единовременные капитальные затраты на приобретение и организацию ИС также можно определить стоимость отдельных компонентов ИС и затрат разработку и внедрение системы или отдельных компонент.

![]()

Компонента ИСi – затраты на приобретение i-той технологической составляющей ИС.

Затраты i – затраты на мероприятия по внедрению и освоению i-той компоненты.