17. Неблагоприятный отбор: примеры проявления на разных рынках, факторы возникновения, моделирование.

Неблагоприятный отбор заключается в том, что агент, являясь более информированной стороной контракта, используя свое преимущество во владении информацией, добивается заключения сделки на самых выгодных для себя условиях, т.е. действует оппортунистически.

Признаки:

-

возникает на стадии до заключения договора;

-

возникает вследствие асимметрии информации об экзогенных переменных (качестве товара, квалификации работника и т.п.)

Факторы возникновения неблагоприятного отбора:

-

наличие у агентов качеств, неизвестных принципалу

-

наличие издержек измерения этих характеристик

Понятие неблагоприятного отбора следует рассматривать на примерах различных рынков (рынках труда, автомобилей, страховых услуг, кредитов и т.п.)

Неблагоприятный отбор на рынке труда. На рынке труда представлены хорошие и плохие работники, знающие об уровне своей квалификации. Наниматель знает, что доля хороших работников равна α, а доля плохих – (1-α), поэтому он предложит средневзвешенную заработную плату. У плохого работника будет стимул принять контракт, так как в этом случае он получит больше, чем реально заслуживает. У хорошего работника стимула принять контракт не будет, так как он будет получать меньше, чем заслуживает.

Таким образом, возникает ситуация неблагоприятного отбора: к нанимателю придут только плохие работники.

Рис.1. Схема возникновения неблагоприятного отбора на рынке труда. P – наниматель, A – работник, N – природа.

Неблагоприятный отбор на рынке страховых услуг. На рынке страховых услуг представлены клиенты, которые часто болеют и здоровые. Страховая компания же не имеет возможности узнавать, здоровы или тяжело больны те люди, которые обратились к ней за страховкой. Поэтому компания назначит среднюю цену за страховой полис для всех типов клиентов. Для здоровых людей эта цена будет слишком высока, так как им известно, что они, скорее всего, страховым полисом не воспользуются, следовательно, и их затраты не окупятся. Однако для людей со слабым здоровьем цена будет выгодна, так как они понимают, что страховкой они будут пользоваться часто.

В итоге, страховая компания столкнется с неблагоприятным отбором: за медицинской страховкой будут обращаться те, у кого риск заболеть выше, следовательно, компания понесет убытки.

Неблагоприятный отбор на рынке кредитов. На рынке представлены два типа заемщиков: рисковые и менее склонные к риску. Банк не имеет возможности идентифицировать своих клиентов, поэтому устанавливает среднюю процентную ставку (которая является высокой и уравновешивает спрос и предложение кредитов). Для тех, кто менее склонен к риску, эта ставка будет слишком высокой – в таких условиях им сложнее вернуть кредит, поэтому среди клиентов банка останутся только рисковые, то есть, не самые выгодные заемщики. Таким образом, банк столкнется с проблемой неблагоприятного отбора.

Дополнительный пример. На рынке потребительских товаров достаточно часто возникает ситуация неблагоприятного отбора, когда покупатели вынуждены из-за несовершенства информации покупать некачественный товар. Наиболее опасный для жизни потребителей неблагоприятный отбор может быть на рынке лекарственных средств. Существует две стороны: покупатель и продавец. В данном случае информированной стороной вступает продавец, а сторона, страдающая от недостатка информации – покупатель. Продавцы могут быть двух типов: производящие качественные лекарства и производящие подделки (или лекарства, не соответствующие государственным стандартам). Покупатель, не имея возможности определить качество лекарства до его приобретения, может приобрести некачественный товар, но по цене качественного. Полезность производителей лекарств-подделок высока (они не несут затраты на производство качественной продукции), а полезность покупателя падает (он платит за подделки как за качественные лекарства).

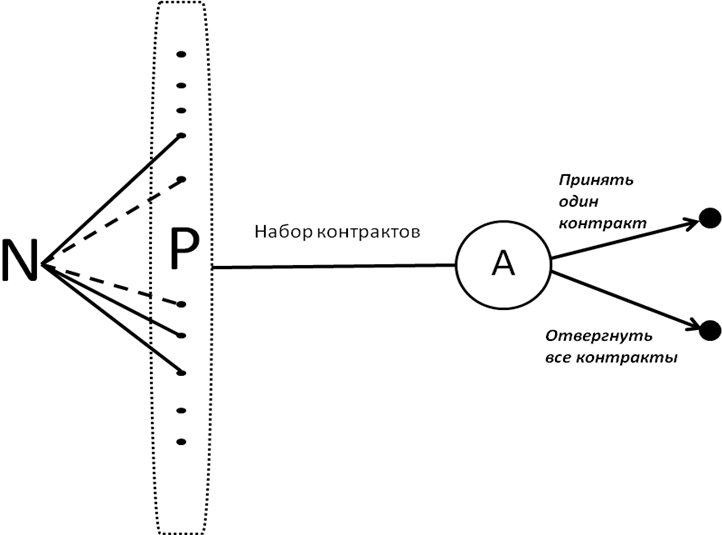

Моделирование неблагоприятного отбора.

Рис.2. Схема возникновения неблагоприятного отбора. N – Природа, A – агент, P – принципал.

-

Внешние условия (Природа) определяют тип агента (тип известен самому агенту, но остается неизвестным принципалу);

-

Принципал составляет набор контрактов, не имея информации о типе агента, и предлагает его агенту;

-

Агент выбирает наиболее выгодные условия: отвергает все контракты или принимает один из них;

-

Определяются выигрыши участников контракта.

Модель Акерлофа. Данная модель рассматривает рынок подержанных автомобилей. На этом рынке продаются как автомобили высокого, так и низкого качества. Неблагоприятный отбор выражается в данном случае в том, что продавцы проинформированы о качестве своих автомобилей лучше покупателей — у покупателя нет возможности в момент покупки узнать всю правду о состоянии автомобиля. Следовательно, покупатели рассчитывают на то, что им может достаться «плохой» автомобиль и платят в среднем меньше, чем если бы они точно знали, что на рынке продаются только качественные автомобили. Продавцы «хороших» машин, в своем большинстве, не готовы продавать по заниженной цене. Продавцы «плохих» машин, напротив, получают за свой товар выше их реальной стоимости — и продают больше. В конце определённого периода, покупатели обнаружат, что было куплено намного больше машин низкого, чем высокого качества. Этот факт заставит их ещё больше снизить среднюю цену. Процесс будет продолжаться до тех пор, пока автомобили низкого качества не будут преобладать на рынке, а средняя цена не установится на уровне реальной цены за автомобили «низкого» качества.