4. 6. Рівновага виробника.

Рівновага виробника – стан виробництва, за якого використання факторів виробництва дозволяє отримати максимальний об’єм продукції, тобто коли ізокванта займає най віддаленішу від початку координат точку.

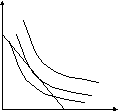

Щоб визначити рівновагу виробника, необхідно спів ставити карти ізоквант з картою ізокост. Максимальний об’єм випуска буде в точці дотику ізокванти з ізокостою.

З малюнка видно, що ізокванта, розміщена ближче до початку координат, дає меншу кількість виробленої продукції - Q1. Ізокванти розміщені вище і правіше ізокванти Q2, викличуть зміни більшого об’єму факторів виробництва, ніж дозволяє бюджетне обмеження виробництва.

Таким чином, точка дотику ізокванти та ізокости – точка Е – є оптимальною, оскільки в цьому випадку виробник отримує максимальний результат.

Е

Q3

Q2

Q1

Контрольні питання:

-

Що таке виробнича функція?

-

Які властивості виробничої функції?

-

Поясніть що таке ізокванта.

-

Ізокоста та її властивості.

-

Що таке MRTS?

-

Яка існує мінімізація витрат та які її умови?

-

Мінімальний ефективний розмір це?

-

Коли має місце незмінний ефект мащтабу?

-

На чому базується додатній ефект масштабу?

-

У чому полягає економія, що обумовлена зростання масштабу виробництва?

Тема: 5.ТЕОРІЯ ВИТРАТ

1.Фірма як суб’єкт мікроеконміки. Прибуток як мета діяльності фірми.

2. Теорія виробництва. Поняття виробничої функції.

3. Теорія витрат виробництва і прибутків.

4. Теорія граничних витрат.

5. Витрати виробництва в короткостроковому періоді.

6. Витрати виробництва в довгостроковому періоді.

7. Технологічна та економічна ефективність.

5. 1. Фірма як суб’єкт мікроекономіки. Прибуток як мета діяльності фірми.

Фірма, підприємство – це відокремлена економічна структура, що виробляє і реалізує певні товари, послуги, інформацію. Підприємства створюються як приватними особами, так і державою, з метою отримання прибутку. Безперечно існують неприбуткові організації. Але подібний феномен ми розглядати не будемо, так як в подібному випадку переслідуються цілі більш політичного або соціального характеру.

Перед кожним підприємцем стають три головні питання: як, що і для кого виробляти. Втім ці ж проблеми постають і перед самою економікою, як системою народного господарства вцілому.

Щоб з’ясувати, як впливають зміни обсягів використання одного з ресурсів на результати виробництва, розглянемо ряд показників:

-

Сукупний продукт змінного фактора виробництва (ТР) – це кількість продукції, що виробляється при певній кількості цього фактора за інших незмінних умов.

-

Середній продукт змінного фактора виробництва (АР) – це відношення сукупного продукту змінного фактора до кількості цього фактора, яка використовується у виробництві: АР = ТР/Х.

-

Граничний продукт змінного фактора виробництва (МР) – це обсяг зміни сукупного продукту цього фактора при зміні кількості фактора на одиницю (при інших рівних умовах): МР = ΔТР/ΔХ.

До основних мікроекономічних параметрів підприємства належать також витрати виробництва, виручка і прибуток.

Загальні витрати ресурсів і грошові витрати, що здійснюються підприємством з метою виробництва продукції, називаються витратами виробництва. Виділяють бухгалтерські та економічні витрати.

Бухгалтерські витрати включають лише фактичні витрати в грошовому виразі, підтвердженні документами. Вони складаються з явних витрат (на придбання необхідних факторів виробництва).

Економічні (або альтернативні) витрати включають (крім фактичних витрат на придбання ресурсів) ще й недоотриманий дохід від найкращого потенційного можливого способу використання власних ресурсів (капіталу, грошових коштів, праці). Вони являють суму явних та неявних витрат.

Сукупні витрати (ТС) – загальний обсяг витрат для виробництва певного обсягу продукції. Середні витрати (АС) – це обсяг сукупних витрат, що припадає на одиницю виробленої продукції: АС = ТС/Q. Граничні витрати (МС) – приріст сукупних витрат для виробництва додаткової одиниці продукції: МС = ΔТС/ΔQ.

Сукупна (валова) виручка – грошові надходження від реалізації продукції:

TR = P*Q,

де Р – ціна продукції, Q – кількість продукції. Середня виручка (АR) – це сукупна виручка із розрахунку на одиницю продукції: АR=ТR/Q. Гранична виручка (МR) – приріст сукупної виручки при збільшенні виробництва продукції на одну одиницю: МR = ΔТR/ΔQ.

Сукупний прибуток – це різниця між сукупною виручкою та сукупними витратами. Розрізняють бухгалтерський і економічний прибуток. Бухгалтерський прибуток – це різниця між сукупною виручкою та бухгалтерськими витратами. Економічний прибуток – це різниця між валовою виручкою та економічними витратами.

Тому якщо економіст говорить, що фірма ледве покриває видатки, то це означає, що всі явні та неявні витрати відшкодовуються, а підприємець отримує такий дохід, якого ледь вистачає аби втримати його талант в межах даного напрямку діяльності. Якщо сума грошових надходжень перевищує економічні витрати фірми, то всілякий залишок накопичується в руках підприємця, називається економічним (чистим) прибутком.

Таблиця.

Взаємозв’язок економічних і бухгалтерських витрат і прибутку

|

Загальна виручка підприємства |

||

|

Економічні витрати |

Економічний прибуток |

|

|

Явні витрати Витрати на обладнання Сировина Електроенергія Заробітна плата Інші явні витрати |

Неявні витрати Процент на власний капітал Зарплата підприємця Нормальний прибуток Інші неявні витрати |

|

|

Бухгалтерські витрати |

Бухгалтерський прибуток |

|

Цікавим феноменом є нормальний прибуток, що визначається як: частина підприємницького доходу; платежі, які повинна робити фірма, аби придбати та втримати підприємницькі здібності; мінімальна плата (дохід), якою повинні винагороджуватись підприємницькі здібності, щоб стимулювати їх застосування у підприємницькій діяльності фірми. Економісти вважають за необхідне відносити нормальний прибуток до витрат виробництва. А от економічний прибуток не включається до витрат, так як, за визначенням, це дохід, отриманий понад нормального прибутку, необхідного для збереження зацікавленості підприємця в даній сфері бізнесу.

І наостанок: погоня за прибутком – це єдиний спосіб, завдяки якому люди можуть задовольняти потреби тих, кого вони зовсім не знають. Підприємницька діяльність має бути прибутковою, це безперечно. Адже величина прибутку вказує не лише на достаток підприємця, але й на рівень задоволення споживчих потреб, на рівень доходу співробітників фірми, на обсяг податкових надходжень до держбюджету. Погоня за прибутком лежить в основі багатьох нововведень. Проте не варто захоплюватися суттєвістю прибутку – його суспільно-етична роль далека від моральних ідеалів - адже в ринковій економіці виживають найсильніші. Тому, на мою думку, “невидимою рукою” ринку має керувати саме державний апарат.