5. Контрольные.

Выделяют следующие виды функций маркетинга:

-

аналитические, связанные с анализом внешней и внутренней среды фирмы; изучением покупателей, конкурентов, поставщиков и посредников; анализом товаров и услуг;

-

производственно-сбытовые: организация разработки новых товаров; их производство, сбыт и послепродажное обслуживание; разработка и реализация ценовой политики; формирование спроса; стимулирование сбыта;

-

управления и контроля: управление маркетингом; стратегическое и тактическое планирование; контроль маркетинговых решений; разработка предложений по всем аспектам маркетинговой деятельности.

Тема 10. Доходы от собственности

Все доходы принято подразделять на два вида:

1) доходы от трудовой деятельности в производстве (заработная плата и прибыль, получаемая от предпринимательства);

2) доходы от собственности, к которым можно отнести:

а) процент за предоставленную денежную ссуду,

б) земельную ренту и доходы от недвижимости.

10.1. Кредит и его современные формы

Кредит (от лат. credit – он верит) – предоставление в долг товаров и денег на условиях возврата через известное время эквивалента суммы долга плюс процент.

Исторически первоначальной формой кредитных отношений было ростовщичество. Ростовщичество – это выдача денег в долг с условием уплаты заемщиком высоких процентов при погашении долга. С возникновением индустриального производства и классического капитализма без развитого кредита стала невозможна нормальная производственная деятельность. В условиях развитого товарного хозяйства впервые возникает рынок ссудных капиталов, куда входит рынок инвестиций. В качестве предмета купли-продажи на нем выступает особый товар – капитал. Его особенность состоит в том, что деньги приобретают дополнительную полезность – способность возрастать по стоимости и приносить прибыль.

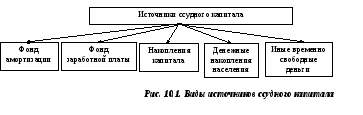

Ссудные капиталисты сколачивают денежный капитал за счет многих источников (рис. 10.1).

Важно иметь в виду, что инвестиции представляют собой долгосрочное вложение капитала в промышленность и иные отрасли хозяйства ради получения прибыли. При этом финансовые инвестиции идут на закупку акций, облигаций и ценных бумаг, выпущенных корпорациями или государством.

На рынке ссудных капиталов в сделке обычно участвуют два лица: собственник бездействующего капитала и бизнесмен, использующий своеобразный товар – капитал – для получения прибыли. При этом собственник денежного капитала избавляется от всех забот по его производительному применению.

Коммерческим называют такой кредит, который предоставляется товарами с отсрочкой платежа. Часто он возникает, когда покупатель продукции не может немедленно вслед за получением ее расплатиться наличными деньгами. В этом случае средством обращения выступает, как правило, вексель – специальное долговое обязательство заемщика уплатить определенную сумму денег в указанный срок. Зачастую предприниматель, получивший вексель, делает на нем передаточную надпись (индоссемент) и использует вместо денег для покупки нужных благ у другого продавца, а этот – у третьего и т. д. Тем самым, попадая в торговый оборот, вексель становится простейшим видом кредитных денег.

Коммерческий заем является основой кредитной системы, поскольку он непосредственно обслуживает движение капитала в сфере производства.

Универсальный характер имеет банковский кредит. Денежные капиталисты, банки и другие кредитные учреждения выдают его предпринимателям в виде денежных ссуд. В отличие от коммерческого данный кредит может предоставляться в значительно большем объеме и на более длительные сроки каждому бизнесмену и на любые цели.

В сфере кредитных отношений распространены и другие их формы:

а) потребительский кредит (продажа отдельным лицам товаров через розничные магазины с отсрочкой платежа, представление банками ссуды на потребительские цели);

б) ипотечный кредит (долгосрочный заем под залог недвижимости: земли, зданий);

в) межхозяйственный кредит (выпуск предприятиями и организациями для предоставления друг другу акций, облигаций и других ценных бумаг);

г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением).

Среди всех институтов коммерческой системы главную роль выполняют банки.

Банки: их функции

Банки – особые экономические институты, являющиеся центрами кредитных отношений. Их основная функция – сосредоточивать у себя денежные средства и предоставлять их в ссуду.

Функции банков:

-

Посредничество в платежах. Банки хранят у себя денежные средства предпринимателей, по поручению которых ведут их расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели).

-

Накопление и сбережение денежных доходов. Сами по себе эти суммы предназначены для расходования в качестве покупательного или платежного средства. Между тем, когда они попадают в руки бизнесменов, то используются для извлечения прибыли.

-

Выпуск кредитных средств обращения – знаков стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

Банки выполняют свои функции в двух видах операций: пассивных – операций по формированию банковских ресурсов (срочные депозиты и депозиты до востребования) и активных – операций по их размещению и использованию (учет векселей, фондовые операции, ссуды, кредиты).

Учет векселей. Банк покупает вексель у предпринимателя. При выдаче наличных денег из обозначенной на векселе суммы удерживается учетный процент – плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство.

Фондовые операции. Банки дают ссуды под залог ценных бумаг: акций, облигаций, закладных и т. п., а также покупают такие бумаги.

Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков.

Торгово-комиссионная деятельность: покупка и продажа золота, обмен национальной валюты на иностранную, размещение займов, распродажа акций и облигаций и т. п.

Виды банков

Главную роль в банковской системе играют центральные банки. Центральный банк страны наделен государством исключительным правом эмиссии (выпуска) банкнот (банковских билетов): денежных знаков, основных видов бумажных денег. Кроме эмиссии банкнот, центральный банк выполняет другие важные функции:

-

хранит государственные золотовалютные резервы, сохраняет резервные фонды других кредитных учреждений;

-

дает ссуды коммерческим банкам;

-

обслуживает государственные учреждения;

-

проводит расчеты и переводные операции, контролирует деятельность кредитных учреждений;

-

осуществляет денежно-кредитное регулирование национальной экономики.

Коммерческие банки дают ссуды производственным предприятиям главным образом за счет денежных средств, привлекаемых ими в виде вкладов, и осуществляют расчеты между предпринимателями. В современных условиях эти банки являются кредитно-финансовыми учреждениями универсального характера. Они ведут операции на фондовом рынке (рынке ценных бумаг), выполняют финансовое обслуживание клиентов и занимаются валютными операциями.

Во второй половине XX в. в банковском деле появились новые тенденции:

1. Резко усилился процесс концентрации и централизации банковского капитала, возникли банки-гиганты, ставшие монополистами на рынке ссудных капиталов. Например, в 80-х годах 4% общего количества коммерческих банков, имевших активы более 500 млн долларов, владели 74% всех банковских активов (материальных ценностей).

2. Банки превратились во многоцелевые кредитно-финансовые учреждения, которые предоставляют клиентам 100-300 видов услуг. Они выдают кредиты, учитывают коммерческие векселя, выпускают и реализуют ценные бумаги, начисляют и удерживают налоги, ведут счета амортизационных отчислений и другие бухгалтерские и расчетные операции для клиентов.

3. Широкая электронизация банковских услуг, для чего кредитные учреждения используют свои вычислительные центры, оснащенные мощными электронно-вычислительными машинами. Быстро увеличивается число автоматических расчетных палат как центров безналичных денежных перечислений.

4. Расширение безналичных расчетов. Можно предположить, что в будущем подавляющая часть всех платежей будет проводиться с помощью банковских чеков, кредитных и дебитовых карточек и «электронных денег». Широкое распространение во всем мире получили, например, кредитные карточки – платежный документ для безналичной оплаты товаров и услуг.