Глава 5

Прибыль и прибыльность

Виды прибыли

Первое, что стоит сказать о прибыльности: хотя главный смысл этого показателя заключается в том, чтобы измерить прибыль, получаемую предприятием, количество способов ее расчета соответствует количеству дистрибьюторов, особенно если речь идет о внутренних показателях. Даже национальные и международные бухгалтерские стандарты предоставляют достаточно простора для того, чтобы решить, что включать, а что не включать в формулу вычисления прибыли. Так что ни в коем случае не сравнивайте прибыль разных дистрибьюторов (или любых других предприятий), не спросив сначала, как она считается. Даже самые квалифицированные бухгалтеры не стесняются спрашивать: «Как вы считаете свою прибыльность?», так что не стоит стесняться и вам. Давайте начнем с основных типов прибыли и того, о чем они говорят.

Валовая прибыль и добавленная стоимость

Валовая прибыль - это мера стоимости, добавленной дистрибьютором, и это самый простой показатель разницы между ценой, заплаченной поставщикам, и ценой, полученной от клиентов.

![]()

-

ни продажи, ни себестоимость реализованной продукции не должны включать в себя налог на добавленную стоимость (НДС) и налог с продаж;

-

себестоимость

реализованной продукции включает в

себя все издержки, необходимые для

того, чтобы привести товар в необходимое

для продажи состояние, в том числе и

все затраты на доставку от производителя,

но не

издержки

на доставку товара клиенту;

себестоимость

реализованной продукции включает в

себя все издержки, необходимые для

того, чтобы привести товар в необходимое

для продажи состояние, в том числе и

все затраты на доставку от производителя,

но не

издержки

на доставку товара клиенту;

• себестоимость реализованной продукции включает в себя любую работу, произведенную над товаром: тестирование, обработку, конфигурирование, сборку или упаковку. Если эти затраты несет сам дистрибьютор, то они должны включать стоимость работы и все связанные с этим накладные расходы;

-

любые скидки, уступки и другие снижения цен со стороны поставщиков должны снижать себестоимость реализованной продукции и, следовательно, повышать валовую прибыль;

-

затраты на списание стоимости устаревших, утерянных или поврежденных товаров и т.д. добавляются к себестоимости реализованной продукции, уменьшая прибыль, как только соответствующая потеря признана;

-

затраты на продажу товара или комиссионные за продажи не включаются в себестоимость реализованной продукции, но скидки, предоставляемые клиентам, отнимаются от цифры продаж;

• Скидки за своевременную оплату, получаемые от поставщиков, обычно не отнимаются от затрат на продажу товара, как и предоставляемые клиентам - от продаж. Однако в некоторых отраслях эти скидки настолько значительны, что могут стать частью системы ценообразования, используемой поставщиками, и должны вычитаться для получения достоверной картины.

Следует обратить внимание на то, что норма валовой прибыли (gross margin) - это валовая прибыль (gross profit), рассчитанная как процент от объема продаж. Если бы она была рассчитана как процент от суммы затрат на продажи, то это была бы наценка (тагк-ир)(в нашем примере наценка составляет 5,51%, то есть 1008 млн./18308 млн.). Общаясь с дистрибьюторами, можно заметить, что они часто используют термины «норма валовой прибыли» и «наценка» как синонимы, но это не одно и то же. Поэтому всегда полезно убедиться, что термин использован корректно - спросите, на чем основаны представленные вам цифры.

Показатель валовой прибыли может вычисляться для всего предприятия, как мы только что сделали для ABC Co., или же по отдельным ассортиментным позициям, товарным группам, категориям товаров, поставщикам, отделам предприятия, клиентам и сегментам рынка. Норма валовой прибыли может рассчитываться также по различным периодам: не важно, за год или за день продаж - главное, чтобы продажи и соответствующие затраты относились к одному и тому же периоду.

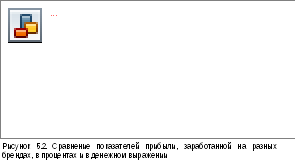

Не стоит забывать, что нормируемые показатели, выраженные в процентах, можно неверно интерпретировать, поскольку они не отражают размеров сделок. Например, что лучше: валовая прибыль в 12% или в 7%? Если прибыль в 12% получена за товар А с объемом продаж в 1000 долларов, а прибыль в 7% - за товар Б с объемом продаж в 5000 долларов, то валовая прибыль, полученная дистрибьютором в денежном выражении составит лишь 120 долларов за товар А, но целых 350 долларов за товар Б. Это кажется очевидным, но очень часто об этом ключевом моменте забывают. Это важно, потому что накладные расходы большинства дистрибьюторов обычно фиксированы, так что им сначала нужно получить валовой доход, чтобы покрыть эти издержки, а уж потом зарабатывать операционную прибыль. Грамотное управление бизнес-моделью предполагает, что дистрибьюторы не будут строить систему премирования менеджеров по продукции только на основе нормы валовой прибыли, выраженной в процентах, рассматривая ее как основной показатель прибыли, что иллюстрирует график на рисунке 5.2.

J

Отказ от лидера рынка в пользу нового продукта может лишить компанию валовой прибыли в 500 000 долларов, которую вряд ли смогут компенсировать продажи других брендов, поскольку сравнительно мало клиентов решат сменить бренд. Не один международный дистрибьютор, стремясь повысить валовую прибыль, сосредотачивался на товарах с высокой маржей, предпочитая их товарам с высокими объемами продаж, но низкой маржей. Это привело к более низким валовым доходам, а в одном случае - даже к операционным убыткам в течение нескольких месяцев, прежде чем ситуацию удалось исправить.

Структура прибыли по товарному ассортименту

Дистрибьюторы, работающие с лидирующими брендами рынка и занимающие должную долю в продажах поставщиков, получают более низкую норму прибыли, но большие объемы. Попытка увеличить прибыльность, отказавшись от лидирующих брендов, может нанести ущерб не только валовым доходам, но и рыночной репутации дистрибьютора, поскольку клиенты ожидают найти у своего дистрибьютора товары ведущих производителей. Решение проблемы лежит в управлении структурой прибыли по ассортименту.

Рассмотрим пример (табл. 5.3).

|

Товар |

Отпускная цена,S |

Себестоимость, S |

Норма валовой прибыли, % |

Валовая прибыль за единицу, $ |

Объем реализации, ед. |

Выручка, $ |

Валовая прибыль, $ |

|

А |

500 |

450 |

10,0 |

50 |

100 |

50000 |

5000 |

|

Б |

400 |

352 |

12,0 |

48 |

50 |

20000 |

2400 |

|

В |

350 |

322 |

8,0 |

28 |

200 |

70000 |

5600 |

|

Г |

300 |

279 |

7,0 |

21 |

500 |

150000 |

10500 |

|

Д |

180 |

168 |

7,0 |

12 |

950 |

171000 |

11400 |

|

Итого |

|

|

7,6 |

|

|

461000 |

34900 |

Таблица 5.3 Пример вычисления прибыли по ассортименту

Общая норма прибыли от продажи этих товаров составляет 7,6% (= $34900/$461000). Что может сделать дистрибьютор для улучшения этого показателя?

• снизить продажи товаров Г и Д, прибыль от которых меньше значения общей прибыли, но это подвергнет риску валовую суммарную прибыль. Эти два товара приносят 21900 долларов валового дохода, или валовой прибыли - почти две трети от суммарной валовой прибыли, равной 34900 долларов;

-

повысить продажи товаров А, Б и В, что увеличит и суммарную валовую прибыль, и общую суммарную прибыль;

-

добавить еще один товар с высокой прибыльностью. Если валовая прибыль от нового товара будет больше 7,6%, то это снизит воздействие имеющихся товаров на общую прибыль и будет способствовать ее повышению;

-

повысить отпускную цену любого товара из данного ассортимента или договориться о дополнительных скидках от поставщиков.

На практике многие дистрибьюторы часто повышают цены на товары с малыми объемами продаж, потому что они не оказывают влияния на общий уровень цен. Вот знаменитый пример из отрасли информационных технологий: дистрибьютор продает сумки для ноутбуков с такой высокой прибыльностью, что на этих продажах он зарабатывает больше денег, чем на продаже ноутбука! Даже внутри отдельных категорий товаров всегда существуют ассортиментные позиции, менее чувствительные к изменениям цены, чем другие, поэтому цена на них может быть повышена без ущерба для общего объема продаж. Дифференцированная политика ценообразования внутри категории или для разных категорий называется портфельным ценообразованием. Она позволяет дистрибьютору достичь нужного значения общей прибыли, постоянно регулируя цены, и использовать продажу массовых товаров с привлекательной ценой для того, чтобы вместе с ними также продвигать сопутствующие товары с более высокой прибыльностью.

Небольшое повышение цен и объемов продаж товаров А, Б и В в нашем примере может привести к новому значению общей прибыли: 8,7% вместо 7,6% (табл. 5.4). Обратите внимание на то, что возросла не только норма прибыли - объем продаж увеличился на 8%, а общая прибыль - почти на 25%. К сожалению, часто дистрибьютор соглашается изменить свою ценовую политику лишь после того, как случается кризис. Можно узнать много интересного, экспериментируя с ценами и выясняя, какие товары вынесут повышение цен, а какие - нет. Потенциальные выгоды оправдывают некоторые тщательно контролируемые риски, а в случае негативного влияния на объемы продаж цены можно быстро вернуть на прежний уровень. Хорошие менеджеры по продуктам в состоянии определять товарные позиции, цены на которые могут быть повышены без ущерба для общего объема, но это требует отличной координации с отделами продаж для создания условий для перекрестной продажи с продуктами массового спроса.

Управление

продажами, являясь ключевой дисциплиной

в управлении прибыльностью дистрибьютора,

требует постоянного внимания и

мониторинга. Большинство дистрибьюторов

предоставляют в распоряжение своих

продавцов широкий арсенал скидок,

которые они могут применять в зависимости

от объема заказа, лояльности или

покупательной способности клиента,

конкурентной ситуации или для поддержки

текущей рекламной кампании. При

желании менеджеры по продажам всегда

могут использовать эти правила для

привлечения клиентов и формирования

максимального объема продаж. При

этом они не считают, что дополнительные

скидки в 1-2% могут принести ущерб для

общей прибыли. Но подобные рассуждения

могут серьезно подорвать экономику

бизнес-модели дистрибьютора. Возьмем,

например, скидку в 1%, предоставленную

без особых причин, и рассмотрим ее в

контексте общего размера прибыли. Для

дистрибьютора, зарабатывающего на

продажах, скажем, 8% валовой прибыли и

1% чистой прибыли, дополнительная скидка

снижает валовую

прибыль

до 7% и вообще уничтожает чистую прибыль.

Как уже подчеркивалось ранее, прибыль

- это маленькая величина между двумя

большими числами, так что даже небольшое

снижение отпускной цены (никак не

связанное с себестоимостью товара)

очень серьезно бьет по прибыли - в нашем

случае это 100% чистой прибыли! Менеджеры

по продажам должны очень хорошо себе

это представлять, ведя переговоры о еще

нескольких процентах скидки перед

закрытием сделки.

Управление

продажами, являясь ключевой дисциплиной

в управлении прибыльностью дистрибьютора,

требует постоянного внимания и

мониторинга. Большинство дистрибьюторов

предоставляют в распоряжение своих

продавцов широкий арсенал скидок,

которые они могут применять в зависимости

от объема заказа, лояльности или

покупательной способности клиента,

конкурентной ситуации или для поддержки

текущей рекламной кампании. При

желании менеджеры по продажам всегда

могут использовать эти правила для

привлечения клиентов и формирования

максимального объема продаж. При

этом они не считают, что дополнительные

скидки в 1-2% могут принести ущерб для

общей прибыли. Но подобные рассуждения

могут серьезно подорвать экономику

бизнес-модели дистрибьютора. Возьмем,

например, скидку в 1%, предоставленную

без особых причин, и рассмотрим ее в

контексте общего размера прибыли. Для

дистрибьютора, зарабатывающего на

продажах, скажем, 8% валовой прибыли и

1% чистой прибыли, дополнительная скидка

снижает валовую

прибыль

до 7% и вообще уничтожает чистую прибыль.

Как уже подчеркивалось ранее, прибыль

- это маленькая величина между двумя

большими числами, так что даже небольшое

снижение отпускной цены (никак не

связанное с себестоимостью товара)

очень серьезно бьет по прибыли - в нашем

случае это 100% чистой прибыли! Менеджеры

по продажам должны очень хорошо себе

это представлять, ведя переговоры о еще

нескольких процентах скидки перед

закрытием сделки.

Один из способов, применяемых дистрибьюторами для предупреждения возникновения подобных ситуаций, заключается в такой системе ценообразования, когда даже самая минимально возможная отпускная цена все равно приносит прибыль. В этом случае даже самые агрессивные менеджеры по продажам не могут привести компанию к убыткам. У огромного числа дистрибьюторов такая тактика создает картину соотношения валовой прибыли к объемам продаж, показанную на графике (рис. 5.5).

Э тот

график показывает объемы продаж, закрытых

с различным уровнем валовой прибыли с

шагом в полпроцента. Например, товар на

сумму 300000 долларов был продан с валовой

прибылью в 4,5-5%. «Минимально возможная

цена» достигается при продажах с

применением всех дозволенных скидок и

дает самую низкую валовую прибыль.

Данная ситуация допустима лишь в том

случае, когда большая партия товара

закупается лучшим клиентом дистрибьютора

в условиях конкурентной ситуации, что

означает, что у покупателя существует

более дешевая альтернатива. Очевидно,

это довольно редкая ситуация. Но

посмотрите, что показывает анализ

(взятый из реального случая). С применением

этой «минимальной цены» (то есть с

максимальными скидками) совершается

больше сделок, чем с любой другой. Вместо

того, чтобы быть исключительным

«дном» минимальная отпускная цена

превратилась в основу большинства

сделок. Что при этом происходит с общей

прибылью? Она снижается где-то до 4,5%. И,

что еще хуже, ниже

минимальной

отпускной цены было совершено сделок

примерно на 100000 долларов - этого вообще

не должно было случиться по собственным

же правилам дистрибьютора. Урок ясен:

менеджеры по продажам найдут лазейку

в любых правилах, контролирующих скидки,

если им захочется совершить

сделку по продаже. Требуется регулярный

анализ подобного типа, чтобы отслеживать

ситуацию и своевременно на нее реагировать.

тот

график показывает объемы продаж, закрытых

с различным уровнем валовой прибыли с

шагом в полпроцента. Например, товар на

сумму 300000 долларов был продан с валовой

прибылью в 4,5-5%. «Минимально возможная

цена» достигается при продажах с

применением всех дозволенных скидок и

дает самую низкую валовую прибыль.

Данная ситуация допустима лишь в том

случае, когда большая партия товара

закупается лучшим клиентом дистрибьютора

в условиях конкурентной ситуации, что

означает, что у покупателя существует

более дешевая альтернатива. Очевидно,

это довольно редкая ситуация. Но

посмотрите, что показывает анализ

(взятый из реального случая). С применением

этой «минимальной цены» (то есть с

максимальными скидками) совершается

больше сделок, чем с любой другой. Вместо

того, чтобы быть исключительным

«дном» минимальная отпускная цена

превратилась в основу большинства

сделок. Что при этом происходит с общей

прибылью? Она снижается где-то до 4,5%. И,

что еще хуже, ниже

минимальной

отпускной цены было совершено сделок

примерно на 100000 долларов - этого вообще

не должно было случиться по собственным

же правилам дистрибьютора. Урок ясен:

менеджеры по продажам найдут лазейку

в любых правилах, контролирующих скидки,

если им захочется совершить

сделку по продаже. Требуется регулярный

анализ подобного типа, чтобы отслеживать

ситуацию и своевременно на нее реагировать.

Что интересно, крайняя правая часть графика (ее не видно на рисунке выше) часто будет показывать несколько сделок, совершенных с очень высокой валовой прибылью. Исследование этих продаж (какие товары и каким клиентам были проданы) может открыть интересные нишевые возможности, на основе которых следует попытаться построить большую часть продаж. В самом деле, если проанализировать структуру конечных Покупателей, нередко можно увидеть способы использования скидок для повышения прибыли. На рисунке 5.6 вы видите график, который показывает распределение клиентов в зависимости от объемов продаж (левая ось) и, соответственно, от прибыльности продаж (правая ось).

Если следовать нормальной бизнес-логике (предоставлять лучшие скидки лучшим клиентам), то кривая нормы прибыли в правой части графика должна плавно подниматься вверх, являясь зеркальным отражением кривой продаж. Вместо этого мы обнаруживаем (показатели взяты из реального случая), что есть клиенты, с которыми заключаются очень маленькие сделки, и при этом прибыль от них так же низка, как в сделках с лучшими клиентами дистрибьютора. Можно предположить, что некоторые минимумы на графике обусловлены продажей конкретных товаров, но при внимательном исследовании оказалось, что динамика нормы прибыли на самом деле в значительной степени зависит от уровня предоставляемых скидок. И помимо всего прочего, это демонстрирует, что дистрибьютор не уделяет достаточного внимания своим самым крупным клиентам.

Вклад различных факторов в формирование прибыли -удельная прибыль (Contribution margin)

До

этого мы рассматривали валовую прибыль.

Но как можно учесть тот факт, что продажа

некоторых товаров требует гораздо

больше усилий и времени, особой логистики,

или дает высокий процент возврата, что

означает дополнительные издержки

на логистику? Или как измерить

дополнительное внимание, которое

менеджеры по продажам должны уделять

некоторым клиентам? Как отразить в

анализе, что существует необходимость

применения сложных схем доставки товара,

обработки большого количества сложных

отгрузочных документов, особых

нестандартных кредитных условий?

Возможно, продажа продуктов таким

клиентам приносит дистрибьютору ту же

валовую прибыль, что и остальным, но они

определенно не являются столь же

прибыльными. Показатель, измеряющий

влияние какого-либо из этих факторов

на прибыльность, носит называние

удельной прибыли и рассчитывается, как

До

этого мы рассматривали валовую прибыль.

Но как можно учесть тот факт, что продажа

некоторых товаров требует гораздо

больше усилий и времени, особой логистики,

или дает высокий процент возврата, что

означает дополнительные издержки

на логистику? Или как измерить

дополнительное внимание, которое

менеджеры по продажам должны уделять

некоторым клиентам? Как отразить в

анализе, что существует необходимость

применения сложных схем доставки товара,

обработки большого количества сложных

отгрузочных документов, особых

нестандартных кредитных условий?

Возможно, продажа продуктов таким

клиентам приносит дистрибьютору ту же

валовую прибыль, что и остальным, но они

определенно не являются столь же

прибыльными. Показатель, измеряющий

влияние какого-либо из этих факторов

на прибыльность, носит называние

удельной прибыли и рассчитывается, как

показано

на рисунке 5.7.

показано

на рисунке 5.7.

Для того чтобы отразить воздействие на прибыльность всех вышеперечисленных факторов, при расчете этого показателя принимаются во внимание не только себестоимость, но и переменные издержки. Точного списка переменных издержек не существует, поэтому сравнение дистрибьюторов по этому показателю не совсем корректно. Каждый из них сам принимает решение, какие издержки следует учесть при расчете удельной прибыли. Некоторые рассчитывают несколько показателей, последовательно включая в рассмотрение различные факторы и категории издержек («удельная прибыль 1, удельная прибыль 2, удельная прибыль 3»). Эти показатели затем используются для анализа различных аспектов деятельности компании. Чтобы отнести соответствующую долю издержек к определенному товару или клиенту, дистрибьюторы пользуются определенными алгоритмами распределения, и это означает, что показатель удельной прибыли не так точен, как показатель валовой прибыли. Например, относительно просто отнести к конкретным элементам показателя сумму комиссий отдела продаж или скидки, полученные от поставщиков по конкретным товарам. Но вот сделать это по расходам, связанным с предпродажной технической поддержкой или с возвратом продуктов клиентами гораздо сложнее.

Ранее мы подчеркнули тот факт, что бренды, занимающие лидирующее положение на рынке, приносят меньшую валовую прибыль, но, с другой стороны, они требуют меньше затрат, связанных с продвижением и продажей товаров, чем новые продукты, спрос на которые дистрибьютору нужно развивать. Один из способов учесть дополнительные затраты на маркетинг и продажи - это расчет удельной прибыли. Дистрибьюторы, тщательно управляющие своим бизнесом, часто анализируют этот показатель по разным категориям объектов: по ассортиментным группам товаров, по поставщикам, по клиентам или группам клиентов. Обычно такой анализ демонстрирует, что наилучшая удельная прибыль может превышать среднюю где-то на 20%, а минимальная бывает на 20% ниже. 40% - это значительный разброс, и умные дистрибьюторы пользуются этой информацией, чтобы продвигать те товары, которые обеспечивают максимизацию валовой прибыли.

Для дистрибьютора важно анализировать свой бизнес в разрезе структуры клиентской базы и понимать особенности отдельных клиентов или их групп.

Избавьтесь от своего самого крупного клиента

Важность понимания того, как структура клиентской базы влияет на бизнес, можно ярка продемонстрировать на конкретном примере: дистрибьютор показывал отличные результаты продаж, но сталкивался с постоянными сложностями в получении операционной прибыли. Дев&кнш поступления средств от продаж товара постоянно снижались, вплоть до момента, когда стало очевидным, что требуются энергичные меры для спасения компаний.

Анализ структуры продаж в разрезе клиентов показал, что крупнейший из них, обеспечивающий 25% продаж, на самом деле приносил убытки. Другими словами, дистрибьютор платил за привилегию обслуживать своего крупнейшего клиента. В результате анализа были определены факторы, негативно влияющие на удельную прибыль от этого клиента (слишком длительный срок кредита, многочисленные точки доставки* предпродажная техническая поддержка). Клиенту было предложено: либо изменить свои требования, либо согласиться с тем, что за их удовлетворение нужно платить. Переговоры проходили тяжело, но управленческая команда компании-дистрибьютора отлично понимала, что если они не справятся с ситуацией, то компания попросту разорится. Клиент отказался принять новые условия, так что дистрибьютор пошел на то, чтобы разорвать торговые отношения с ним. Продавцы, менеджеры и прочие ресурсы, сосредоточенные на обслуживании бывшего крупнейшего клиента; были перенаправлены на работу с другими, более прибыльными, а также поиск новых деловых возможностей. Буквально в течение месяца доходность дистрибьютора повысилось, а денежные поступления Стали расти. И, что оказалось приятнее всего, бывший клиент в конце концов снова обратился к ним с просьбой о поставке (в меньших объемах и с большей прибылью) товаров, которые он не смог найти у других поставщиков, и, таким образом, стал одним из самых доходных клиентов дистрибьютора. Это был трудный урок, и понадобился кризис, прежде чем менеджерская команда наконец предприняла решительные действия.

Очень часто такая ситуация остается без внимания либо потому, что дистрибьютор не проводит должного анализа своего бизнеса, либо из-за того, что, предлагая жесткие условия крупным клиентам, боится потерять оборот. Пример, приведенный выше, убедительно демонстрирует, насколько дорого может обойтись такой подход. Если лучшие клиенты субсидируют худших, то успех бизнеса в долгосрочном аспекте безусловно подвергается риску.

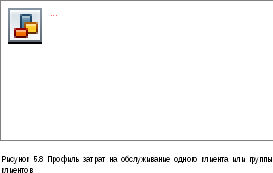

Издержки, связанные с обслуживанием различных клиентов могут быть классифицированы по нескольким категориям:

• Расходы на маркетинг -

-

управление контрактными отношениями,

-

фонды на развитие бизнеса,

-

программы (например, программы лояльности);

• Расходы, связанные с продажей товара -

-

скидки,

-

расходы на продвижение товаров,

-

время, затрачиваемое продавцом на работу с конкретным клиентом,

-

время торгового оборота и связанные с ним затраты,

-

расходы на развитие канала продаж;

• Расходы, связанные с обработкой заказов -

-

сложность комплектации заказа,

-

размер заказа;

• Расходы

на логистику -

• Расходы

на логистику -

-

расположение мест доставки,

-

возвраты товара;

• Расходы на поддержание складских запасов -

-

уровень складских запасов,

-

поддержание запланированного ассортимента;

• Финансовые расходы -

-

размер кредитных лимитов,

-

условия предоставляемых кредитов.

На рисунке 5.8 представлено наглядное изображение полного профиля затрат на обслуживание одного клиента или группы клиентов.

Сравнение графиков, построенных для нескольких клиентов (или их групп), покажет, какие затраты сильнее всего различаются и, следовательно, требуют особого внимания. Клиентов, требующих высоких затрат на обслуживание можно стимулировать на их снижение: например, предложить скидку за отказ от работы с личным менеджером по продажам или, еще лучше, за размещение заказов через Интернет. Или же скидки можно предлагать за менее частые, но более крупные заказы. Естественно, сумма этих скидок не должна превышать существующие издержки. Но как показывает практика, клиенты часто бывают готовы изменить свое поведение за удивительно маленькие премии или, если вам так больше нравится штрафы. Большинство дистрибьюторов либо устанавливают минимальный размер заказа, либо берут дополнительную плату за доставку товара в несколько мест.

Сразу предупреждаем: некоторые дистрибьюторы настолько увлекаются аналитикой, что устанавливают у себя сложные системы функционально-стоимостного анализа затрат (activity-based costing - ABC) и ценообразования. Сделайте следующий простой тест: можете ли вы точно измерить объект затрат - например, количество точек доставки, - и если да, то насколько он различается в зависимости от клиента или товара? Если вы не можете ответить «да» на оба вопроса, то не стоит рассчитывать этот показатель. Вы только зря потратите время и внесете ненужную сложность, которая будет мешать получению ясной картины.

Удельная прибыль учитывает переменные издержки в структуре затрат, оставляя в стороне фиксированные расходы, которые должны быть меньше переменных, чтобы компания получала чистую прибыль. Фиксированные расходы - это затраты, не зависящие от объемов продаж. На самом деле они, конечно, не фиксированы, но в краткосрочной перспективе сравнительно неизменны, и на них определенно никак не влияет увеличение продаж. Они обычно связаны с инфраструктурой, например, складами и складскими системами или информационными системами, колл-центрами и фондом заработной платы. Дистрибьюторы следят за структурой затрат, сравнивая каждый отдельный элемент или итоговую сумму с выручкой. В нашем примере с компанией ABC Со. норма накладных расходов составляет 952 млн./19316 млн., или 4,9%. По мере роста выручки этот показатель должен снижаться, отражая появление преимуществ от эффекта масштаба бизнеса. В некоторых отраслях, где происходит снижение средних отпускных цен (average selling price - ASP), например, в сфере высоких технологий и телекоммуникаций, в которых падение цен иногда составляет до 40% в год, стабильная динамика доходов скрывает значительное увеличение объемов продаж в натуральном выражении. А это ставит существующую структуру издержек под удар. Дополнительные объемы проданных товаров подразумевают больше заказов, больше сборки и упаковки, больше счетов-фактур и т.д., но при тех же объемах прибыли. Дистрибьюторы, перед которыми встает подобная задача, пытаются убедить клиентов купить более дорогой товар или дополнительные сопутствующие товары, чтобы противодействовать падению цен. Два ключевых показателя, используемых дистрибьюторами для измерения эффективности своей работы - это средний размер заказа и средние затраты на его обработку. Даже небольшое увеличение среднего размера заказа или небольшое уменьшение затрат на его обработку сильно влияет на итоговые показатели прибыльности.

Норма чистой прибыли (net margin) и норма операционной прибыли (operating margin)

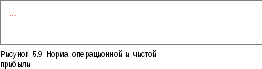

Лучший показатель прибыльности бизнеса дистрибьютора - это норма чистой прибыли (net margin), потому что она показывает, какую долю от выручки составляет прибыль. Как и в случае с нормой валовой прибыли, нужно точно знать, какой именно вид чистой прибыли применяется для анализа. Показателям прибыли отводится несколько строк в финансовом отчете (операционная прибыль, чистая прибыль до выплаты налогов, чистая прибыль после выплаты налогов). Каждый из них можно использовать для вычисления чистой прибыли. Управленцы обычно предпочитают пользоваться показателем операционной прибыли, который не учитывает стоимость капитала, поскольку обычно они не имеют возможности влиять на структуру капитала компании. Однако руководителей больше интересует чистая прибыль и ее сравнение с аналогичным показателем конкурентов или средними показателями по отрасли. Налоги в этой формуле игнорируются, потому что причуды системы налогообложения, время предоставления льгот, использование перенесенных на другой счет убытков и так далее могут исказить реальную картину и не имеют отношения к истинным показателем качества работы предприятия. Все эти виды прибыли исчисляются как проценты от продаж (рис. 5.9).

В нашем примере с компанией ABC

Со. норма операционной прибыли равняется

0,28%:

нашем примере с компанией ABC

Со. норма операционной прибыли равняется

0,28%:

Доход от операций 56 млн./Выручка 19316 млн. Норма чистой прибыли (net margin) равняется 0,23%:

Чистая прибыль до налогообложения 44 млн./Выручка 19316 млн.

В случае, когда дистрибьютор входит в состав корпоративной группы, в качестве показателя прибыльности его бизнеса руководство будет использовать норму чистой прибыли до налогообложения. Управление налогами будет осуществляться на уровне всей корпоративной группы. Иногда финансово-казначейское управление также бывает централизовано, что снимает ответственность за финансирование инфраструктуры предприятия с операционных менеджеров. Однако затраты на капитал, рассчитанные таким образом, должны начисляться на каждую операцию. Дистрибьюторы - это капиталоемкие предприятия, и управление капитальными затратами каждой функции предприятия должно входить в обязанности операционных менеджеров. Мы бы с крайней осторожностью имели дело с любой менеджерской командой дистрибьютора, которая работает лишь с операционной прибылью, не рассматривая затраты на выплату процентов и чистую прибыль до налогообложения. Изменения в стоимости капитала и банковских процентных ставках являются важными факторами, определяющими стоимость капитала предприятия, но этот показатель в гораздо большей степени определяется общим объемом используемого компанией капитала, и работа операционных менеджеров, как мы увидим в следующей главе, имеет к этому непосредственное отношение.

Компания ABC Со. ведет свои операции около точки безубыточности (break-even) с операционной прибылью 0,28% и чистой прибылью 0,23%. Это означает, что объем продаж, выполняемых компанией, приносит валовую прибыль, едва достаточную для покрытия накладных расходов (или, что точнее, удельную прибыль, едва достаточную для покрытия фиксированных расходов), и, таким образом, компания не имеет ни прибыли, ни убытка. При прочих равных условиях такой результат работы не может быть оценен положительно. Но если по результатам предыдущего года компания терпела убытки, то он может представлять собой серьезное достижение. Проблема, однако, состоит в том, что любая операционная накладка, небольшие колебания рынка или даже изменение банковского процента может привести к убыткам. Это довольно неустойчивая позиция. Без существенной прибыли компания также не будет иметь финансирования, необходимого для роста и движения от безубыточности к прибыльности. Учитывая, что накладные расходы у дистрибьютора обычно сравнительно малы, то для повышения прибыльности их вряд ли будет возможно сократить. Поэтому рост продаж и повышение прибыльности - это единственная стратегия, которая может дать результат. В следующем году компанию ABC Со. ждет сложная задача.

Инвесторы независимого дистрибьютора будут использовать чистую прибыль после выплаты налогов в качестве ключевого показателя. Они могут принять участие в распределении прибыли только после вычета налогов. Инвесторы ожидают, что управленческая команда дистрибьютора будет прилагать усилия, направленные на минимизацию налоговых выплат, в рамках их обязанностей перед акционерами, связанных с функцией доверительного управления. Инвесторы будут сравнивать проценты после налогообложения, полученные от своих инвестиций в дистрибуцию с другими возможностями вложения капитала.

Как мы продемонстрировали чистая прибыль дистрибьютора обычно

процент от продаж,

и на нее значительно влияют изменения

показатели

поскольку они составляют малый процент от прибыли. Накладные расходы дистрибьюторов сравнительно сильно влияют на величину чистой прибыли.

д ^ должна расти перспективе от менеджеров продаж в первую очередь ждут повышения чистой "Р^^^у^^ды. валовая прибыль, а не■ льт „^^ы,

но в быстро растущих и. Такой цели легче достичь в зрелых высокотехнологичных отраслях, где цены отпускные цены постоянно падают, это может быть довольно трудной задачей.