Учетные регистры в б.У.

Регистры б.у. предназначены для систематизации и накопления информации, содержащихся в принятых к учету первичных документах для отражения на счетах б.у и в б.отчетности.

Регистры- разграфленные типографическим способом бумажные листы, предназначенные для целей регистрации хоз.операций. Регистры подразделяются на книги, карточки и т.д.

Исправление ошибок в записи.

-

Коррекционный способ – неверная сумма зачеркивается, а сверху пишется правильная сумма .Это исправление подтверждается записью «исправленному верить», подпись, расшифровка подписи.

-

Способ «Красное сторно» в сторону уменьшения суммы на разницу производится запись красными чернилами

Было 1000 надо 100 – 900 красным или «-« в 1С

Если сумму необходимо увеличить, то запись делают обычными чернилами

1800- обычными чернилами

200.00 было 2000,00-надо

Подтверждаем записью «исправленному верить».

Если ошибка обнаружена в после закрытия месяца, то обнаруженная ошибка исправляется в следующем месяце исправительной проводкой (бух.справка, с объяснением причин возникновения ошибок, к которой прикладывается копии первичных документов).

Содержание регистра б.у. и внутренней б.отчетности является коммерческой тайной.

В России б.у. осуществляется по Единой журнально-ордерной форме счетоводства.

Бухгалтерский баланс, как метод бухгалтерского учета

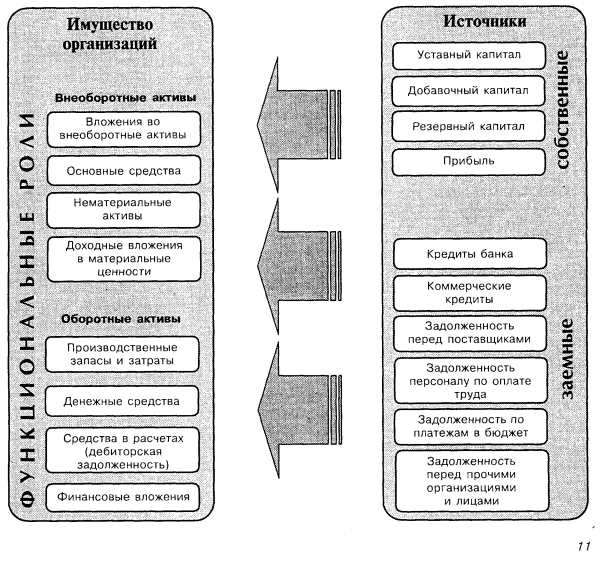

Баланс (от французского «balance» – весы) представляет собой систему показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой – по источникам их формирования и целевому назначению.

Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении.

Активы -это то, чем компания владеет и благодаря чему может получать экономическую выгоду в будущем. Активы делят на внеоборотные и оборотные.

Пассивы- это сведения о том, кому принадлежат активы. Пассивы делятся на собственные и заемные.

![]()

Счета и двойная запись.

Счет-способ группировки хозяйственных средств и источников. Счет представляет собой двухстороннюю таблицу. Каждый счет имеет сальдо начальное или входящий остаток, который означает наличие на п\п указанной суммы средств или источников к началу отчетного периода. У каждого счета есть конечный остаток – сальдо конечное. На каждом счете имеются обороты по Д и К – это сумма всех операций по Д и К.

В зависимости от экономического содержания объекта и по отношению к балансу счета делятся на счета активные, пассивные, активно-пассивные. Их тип определяется предназначением.

Активные счета используются для описания хозяйственных средств по составу и размещению. У них дебет- приход, а кредит – расход.(01,10,50,51) На активных счетах сальдо может быть только дебетовое.

Пассивные счета применяются для описания источников и целевого назначения хозяйственных средств. У них дебет- расход, а кредит – приход. На пассивных счетах сальдо может быть только кредитовое

(70,69,68,67)

Активно-пассивные счета выступают в одних случаях как активные, в других – как пассивные. Они предназначены в основном для расчетов и показывают либо долги поставщиков, либо долги покупателей. Если учитываются хоз.средства, то эти счета имеют схему счета А, если – источники – П.(62,76,60)

Дт- он должен!

Кт- он верит!

Если есть сальдо и по Д и по К, то высчитываем сальдо свернутое: из большей суммы вычитаем сумму меньшую.

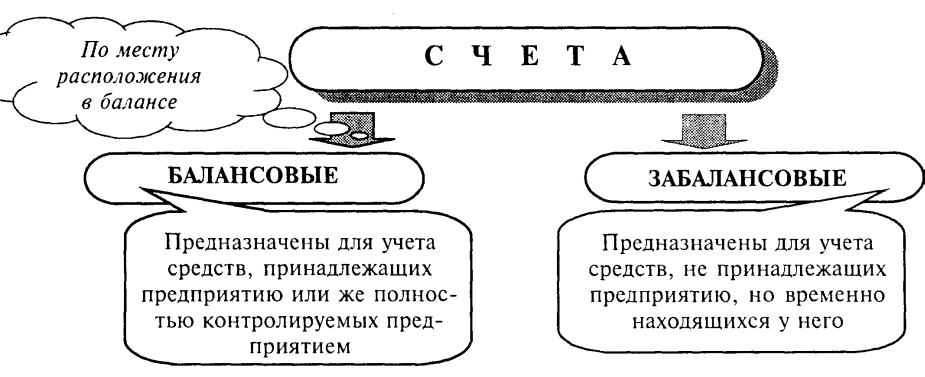

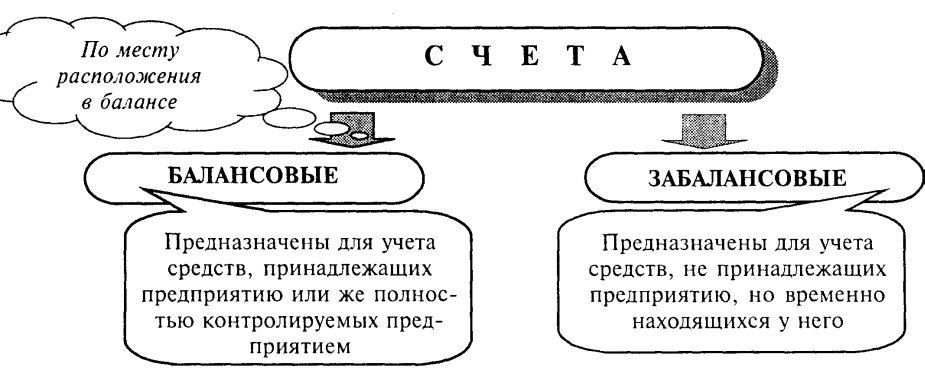

Забалансовые счета предназначены для учета средств, не принадлежащих данному предприятию, но временно находящихся у него.

Средствами, отражаемыми на забалансовых счетах, могут быть арендованные основные средства, материалы, принятые в переработку, материальные ценности,, принятые на ответственное хранение, условные права и обязательства и т.п.

Забалансовые счета в валюту баланса не включаются, двойная запись на забалансовых счетах не применяется. Бухгалтерский учет указанных объектов ведется по простой системе.

Двойная запись представляет собой старейший метод б.у., изобретенный Лукой Пачолли в 15 веке. И означает что одна и та же сумма одновременно записывается дважды – по Д одного счета и по К другого. Счета, между которыми устанавливается взаимосвязь, называются корреспондирующими. Запись корреспонденции счетов в двойной записи называется бух.проводкой. В зависимости от количества участвующих средств и источников проводки бывают простые и сложные. Сложная – запись нескольких счетов по Д и одна по К. Если правильно распределены операции по счетам, то сумма оборотов по Д всех счетов и сумма К всех счетов будут равны (главная книга).Двойная запись имеет познавательное значение, т.е. показывает откуда поступили средства и куда направляются.