Счет 55 «Специальные счета в банках». А.

Предназначен для обобщения информации о наличии и движении ден.средств в валюте РФ и иностранной валюте на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных спец.счетах, а также о движении средств целевого финансирования, в той их части, которая подлежит обособленному хранению.

Аккредитив – представляет собой денежное обязательство, принимаемое банком по поручению плательщика произвести платежи в пользу получения средств при предъявлении последним документов соответствующим условиям аккредитива. Он открывается для расчетов только с 1 покупателем на основании договора между контрагентами. Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Для открытия аккредитива плательщик предоставляет обслуживающему банку аккредитив на бланке Ф0401063, в 4 экземплярах, в котором указаны:

вид аккредитива (отзывной, безотзывной)=смотри договор

№ счета открытый, используемый банком для депонирования средств аккредитива

Срок действия с указанием даты его закрытия

Полное и точное наименование документов на основании которых осуществляются платежи

Наименование товаров, работ, услуг для оплаты которых открывается аккредитив, № и дата основного договора между поставщиком , покупателем и банком, срок отгрузки товаров и место назначения товаров.

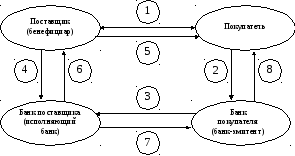

Схема аккредитивной формы расчетов

1. Заключение между продавцом и покупателем договора купли-продажи товара, предусматривающего платеж по документарному аккредитиву.

2. Покупатель направляет своему банку (банку-эмитенту) инструкцию об открытии документарного аккредитива в пользу продавца (бенефициара).

3. Банк-эмитент, в свою очередь, открывает документарный аккредитив и информирует исполняющий банк об открытии документарного аккредитива.

4. Исполняющий банк продавца информирует поставщика об условиях документарного аккредитива.

5. Продавец, получив документарный аккредитив, должен убедиться в том, что аккредитив соответствует условиям договора купли-продажи товара, а также в том, что сам продавец может выполнить условия и положения документарного аккредитива. Только после этого продавец может дать разрешение на отгрузку товара в адрес покупателя.

6. После отгрузки товара продавец посылает в банк (исполняющий банк) все необходимые для исполнения документарного аккредитива документы.

7. Банк изучает документы на соответствие условиям документарного аккредитива. Если документы отвечают требованиям документарного аккредитива, то банк платит, акцептует или негоциирует (негоциация означает стоимостное определение документов) в зависимости от условий исполнения аккредитива. После этого исполняющий банк отсылает документы банку-эмитенту.

8. Банк-эмитент изучает документы, и если они соответствуют условиям аккредитива, то он заранее оговоренным способом переводит возмещение исполняющему банку, который произвел платеж, акцепт или негоциацию в соответствии с документарным аккредитивом.

9. После того как банк-эмитент изучил полученные документы и пришел к мнению, что они соответствуют условиям документарного аккредитива, он передает эти документы покупателю. Одновременно с этим банк-эмитент получает от покупателя заранее оговоренным способом денежное возмещение. Завершает эту цепочку процедур доставка товара покупателю в обмен на предъявление транспортных документов. В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву.

В ИФНС об открытии аккредитива сообщать не надо (нет договора, нельзя распоряжаться деньгами).

Получить деньги с аккредитива продавец может не сразу. Вначале он должен выполнить обязательства перед покупателем, а затем представить в банк документы, которые это подтверждают. Их перечень в договоре. А также сдать реестр счетов в 4экз., с указанием даты отгрузки, вид транспорта, номер документов и сумму. Все это сдается до срока окончания аккредитива.

За открытие аккредитива банк взимает плату.

Синтетический учет покрытых аккредитивов ведется на А счете 55.1,в ж-о и в №2, на нем учитывается движение ден.средств, находящихся в покрытых аккредитивах. Ден.средства в аккредитивах списываются по мере их использования, неиспользованные средства перечисляются на р\с п\п плательщика. П\п ежедневно получает выписку от банка по сч55,1. Аналитический учет ведется по каждому выставленному аккредитиву.

Аккредитивы могут быть:

-отзывными и безотзывными

-покрытыми и непокрытыми

Чтобы иметь возможность изменить или аннулировать аккредитив без уведомления продавца, покупатель должен открыть отзывной аккредитив.

Безотзывной аккредитив может покупатель изменить или отменить только с согласия продавца.

Если покупатель открывает покрытый аккредитив, то с его р/с банк списывает ден.средства и резервирует их для последующих платежей продавцу. Распоряжаться деньгами, находящимися на покрытых аккредитивах, покупатель не может.

При непокрытом аккредитиве банк продавца списывает деньги с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. То есть средства самого покупателя с его р/с не списываются и остаются в обороте до момента, определенного договором. И только потом банк покупателя списывает с его р/с сумму, перечисленную продавцу. Произойти это может, например, в течение 2 дней после использования аккредитива. Покупатель может открыть аккредитив только в том банке, в котором у него есть р/ или в/с.

На субсчете 55,2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Удобной формой расчетов для получателей средств являются расчеты по чекам из лимитированной чековой книжки. Преимущество этой формы расчетов заключается в том, что практически отгрузка продукции или товарно-материальных ценностей совпадает по времени с ее оплатой. Расчеты чеками из лимитированных чековых книжек относятся к расчетным операциям по специальным счетам в банке.

Чек расчетный – это ценная бумага, содержащая распоряжение чекодателя банку произвести платеж, указанный в ней суммы чекодержателю. Чекодателем является юр.лицо или физ.лицо, владелец счета 55,2. Чекодержателем является юр. или физ.лицо, в пользу которого выдан расчетный чек. Чеком удобно пользоваться если продавец неизвестен. Аналитический учет ведется по каждой выданной книжке. Чеки являются бланками строгой отчетности и учитываются на забалансовом счете 006 БСО.

П\п может получить доп.доход, разместив свободные денежные средства на депозитном счете в банке. На субсчете 55,3 Депозитные счета учитывают движение ден.средств, вложенных п/п в банковские вклады. П\п ежедневно получает выписку по счету.

Аналитический учет ведется по каждому вкладу.

|

№Содержание |

Дт |

Кт |

|

1Поступили на р\с ден.средства из кассы Кассир по объявлению) |

51 |

50,1 |

|

2Перечислены ден.средства с в/с п\п на р\с этого п\п в другом банке |

51 |

52 |

|

3Поступили на р\с ден.средства по целевому финансированию |

51 |

86 |

|

4Возврат на р/с неиспользованных ден.средств по аккредитивам |

51 |

55,1 |

|

5Возврат на р/с по неиспользованным расчетным чекам |

51 |

55,2 |

|

6Возврат на р/с ден.средств с депозитных счетов |

51, |

55,3 |

|

7Поступление ден.средств, выданных ранее по договору о займе на р/с |

51 |

58,3 |

|

8Поступление на в/с от поставщика, остаток аванса перечисленного на приобретение товара |

52 |

60 |

|

9Поступление на р\с от покупателей |

51 |

62 |

|

10Поступление краткосрочного кредита банка |

51 |

66 |

|

11Поступление долгосрочного кредита банка |

51 |

67 |

|

12Поступление по перерасчетам с бюджетом по налогам и сборам (акт сверки) |

51 |

68 по видам |

|

13Поступили ден.средства по перерасчетам с внебюджетными фондами |

51 |

69 по видам |

|

14Поступления в счет погашения работниками займов |

51 |

73,1 |

|

15Поступления от работников (бывших) по возмещению ущерба недостач |

51 |

73,2 |

|

16Поступил вклад в УК от учредителей на в/с |

52 |

75,1 |

|

17Зачислены на р\с ден.средства из пути (через инкассаторов) |

51 |

57 |

|

18Перечислены ден.средства с р/с для зачисления в аккредитивы |

55,1 |

51 |

|

19Списание ден.средств с аккредитива на основании предъявленных поставщиками документов по конкретному договору за товары |

60 |

55,1 |

|

20Перечисление на р/с остатков со спец.счета неиспользованного аккредитива |

51 |

55,1 |

|

21Перечисление ден.средств с р\с для зачисления на спец.счет «Чековые книжки» |

55,2 |

51 |

|

22Списание ден.средств со спец.счета «Чековые книжки» за поставленные услуги, работы на основании предъявленного поставщиком расч.чека, выданного п\п покупателем |

60 |

55,2 |

|

23Перечисление на р\с остатка ден.средств со спец.счета |

51 |

55,2 |

|

24Перечисление ден.средств с р\с для зачисления на депозитные счета |

55,3 |

51 100% |

|

25Закрытие депозитного счета п\п по денежным банковским вкладам

|

51 |

55,3 120% |

|

26Списание наличных ден.средств с р\с с одновременным их поступлением в кассу п\п по чеку |

50,1 |

51 |

|

27Перечисление с р\с поставщикам за проданную продукцию |

60 |

51 |

|

28Перечисление с в\с неиспользованных авансов покупателем |

62 |

52 |

|

29Погашение краткосрочных банковских ссуд и % за пользование ссудой |

66 |

51 |

|

30Погашение долгосрочной ссуды и % |

67,51 |

|

|

31Перечисление с р/с платежей по налогам и сборам |

68 |

51 |

|

32Перечисление с р\с отчислений в гос. Внебюджетные фонды |

69 |

51 |

|

33Выплата с р\с з/п и пособий работникам п\п(с зачислением на пластиковые карты или личные счета в банке по заявлению) |

70 |

51 |

|

34Перечисление с р\с ден.средств на лицевые счета в банке диведентов учредителям |

75,2 |

51 |

|

35Перечисление с р\с ден.средств в счет осуществления расходов, имеющих характер расходов будущих периодов |

97 |

51 |

|

36Оплата с р/с ден.средств страх.компаниям по договорам страхования |

76,1 |

51 |

|

37Оплата с р\с ден.средств признанных п\п претензий |

76,2 |

51 |

|

38Перечисление на пластиковые карты депонированной з/п |

76,4 |

51 |