Типы хозяйственных операций.

-

1и2 типы оказывают влияние на валюту баланса (сумма 3 разделов или итог баланса по А и П). 1й тип – все хозяйственные операции увеличивающие валюту баланса или итог баланса. Эти операции связаны с поступлением из вне имущества п\п.

А(+) Д(А)+

П(+) К(П)+

ВБ(+) ВБ (+)

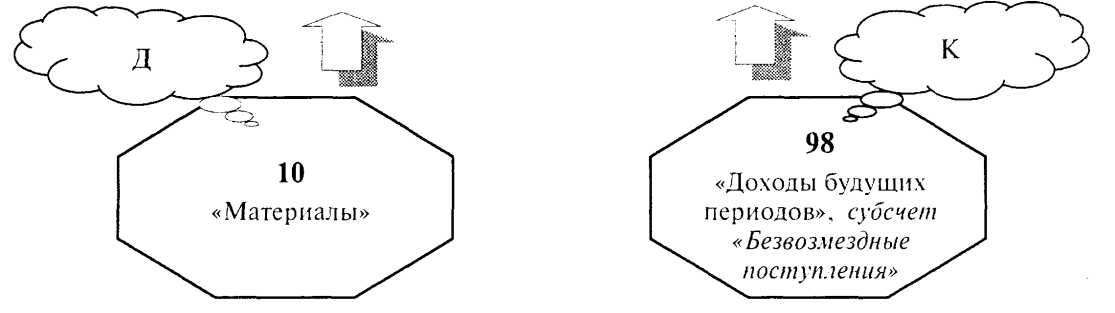

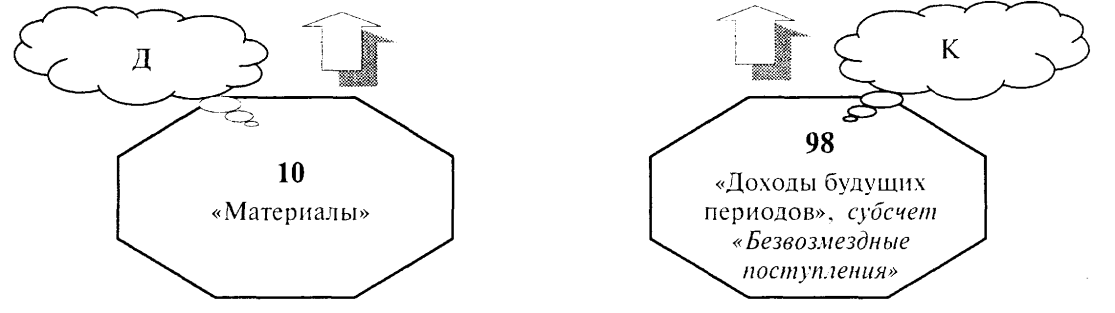

Пример: поступили на предприятие материалы по договору дарения на сумму

300 руб.

Дебет активного счета (увеличение +) Кредит пассивного счета (увеличение +)

-

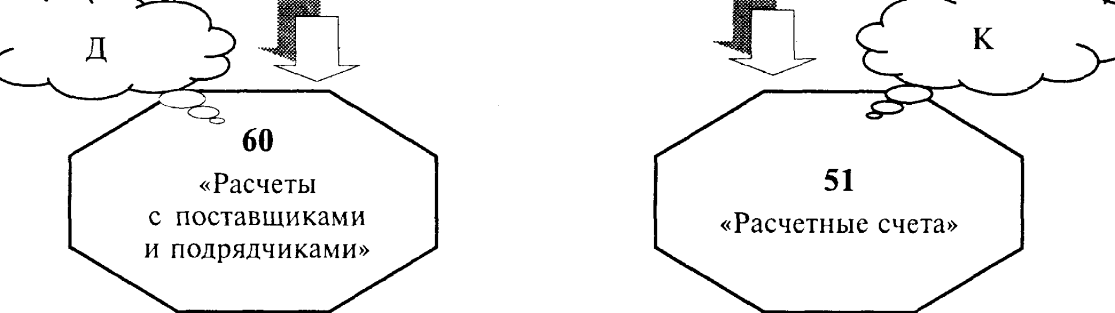

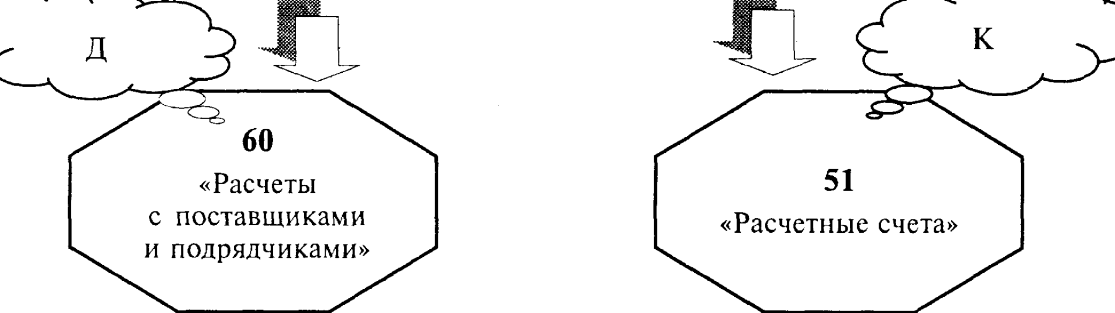

тип всегда ведет к уменьшению валюты баланса, он связан с выбытием.

А(-) Д(П)-

П(-) К(А)-

ВБ(-) ВБ (-) С р/с оплачен счет поставщика.Д60К51

Схематически это можно отобразить следующим образом:

-

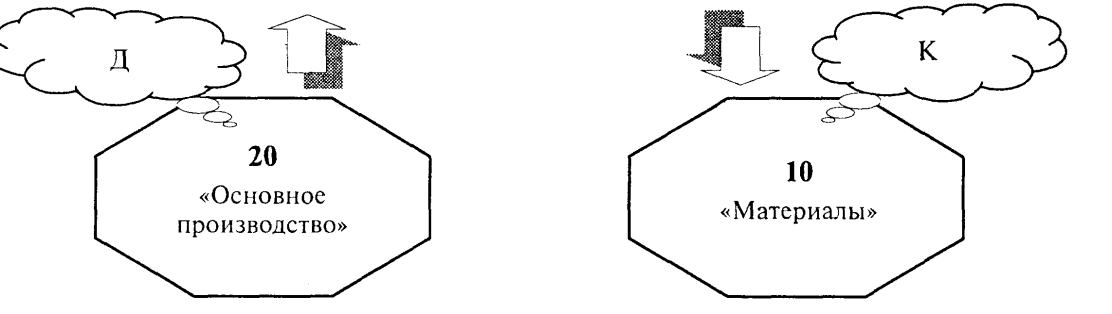

3 и 4 тип не изменяют валюту баланса. 3й тип связан с изменением только вида хоз.средств, т.е. одни хоз.средства переходят в другие

А(+)

А(-)

ВБ не изменяется Переданы материалы со склада в цех, оттуда списаны в производство. К10Д20

-

представляет собой все движения по источникам хоз.средств. Источник переходит в другой источник не уходя с предприятия

П(+)

П(-)

ВБ не изм . Из зар.платы удержан подоходный налог Д70К68

План счетов б.у. – это перечень синтетических счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности хозяйствующего объекта и определяющий такую организацию б.у., которая позволяет получать эту информацию для оперативного руководства и управления, повседневного контроля в интересах собственников, других заинтересованных лиц, органов государственной и исполнительной власти.

Синтетический и аналитический учет

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств и источников в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.).

Субсчета являются промежуточной группировкой средств между синтетическим и аналитическим учетом.

Синтетические счета являются счетами 1-го порядка, субсчета — счета 2-го порядка, аналитические счета — счета 3-го, 4-го и других порядков.

Рассмотрим пример ведения синтетического и аналитического учета на счете 10 «Материалы».

Пример 2.9. Ведение аналитического учета.

На начало месяца на складе фабрики находилось 200 кг маргарина и 700 кг сахара. В течение месяца: поступило от поставщиков 130 кг маргарина и 400 кг сахара; списано в кондитерский цех 250 кг маргарина и 800 кг сахара; оприходовано 150 кг маргарина и 600 кг сахара.

Стоимость 1 кг маргарина составляет 14 р., 1 кг сахара — 15 р.

Задание. Оформить карточки учета материалов, аналитические счета по материалам и итоговый синтетический счет 10, определить стоимость остатка материалов на складе на конец месяца.

Занятие №2