-

По с/с каждой единицы приобретения.

Используется для оценки уникальных материалов: драгоценных и редких металлов, драгоценных камней и т.п. Единица материалов списывается по своей фактической себестоимости.

-

По средней себестоимости.

Для того чтобы получить среднюю себестоимость, необходимо:

- к стоимости остатка материалов на начало периода прибавить стоимость материалов поступивших;

-к количеству материалов на начало периода прибавить количество материалов, поступивших;

-разделить стоимость материалов на количество.

Пример.

ЗАО «Винни-Пятачок» закупила мед для розлива в банки:

-

В 1 месяце 100кг по 100руб.

-

Во 2месяце 250кг по 120руб.

-

В 3месяце 150кг по 150руб.

Списано по средней себестоимости:

62500/500кг-125руб.

-

По цене первых по времени закупок-метод фифо.

ФИФО предполагает, что материалы, поступившие раньше других, передаются в производство первыми.

Пример.

Ремонтная фирма «Рога и копыта» приобрела керамическую плитку для выполнения ремонтных работ. Плитка покупалась тремя партиями по 10 000штук:

-

Первая приобретена 1 января по цене 35 000руб;

-

Вторая – 3февраля по цене 36 000руб.

-

Третья – 2 марта по цене 39 000руб.

В марте фирма приступила к выполнения работ, в ходе которых было израсходовано 25 000штук.

При использовании метода ФИФО:

10000штук из 1 партии на 35 000руб.

10000штук из 2 партии на 36 000руб.

5000штук из 3партии (39000/10000*5000)=19500руб.

35000+36000+19500=90500руб.

Если п/п средней величины учет м.ц. экономично вести по цене с/с единицы.

Материалы списываются на производство по учетной цене, утвержденной в приказе об учетной политике.

Б.у. по движению материалов осуществляется на балансовом счете 10 по субсчетам.

Аналитический учет ведется по номенклатурным номерам. Первичные документы по приходу поступают в бухгалтерию (счет, с-фактура, накладная) от поставщика. Внутреннее перемещение оформляется накладной на внутреннее перемещение.

В бухгалтерии материалам присваивается номенклатурный №. По окончанию месяца обязательно составляется оборотная ведомость по движению материалов в натуральном и денежном выражении в разрезе субсчетов по мат.ответственным лицам, местам хранения, номенклатурным №, наименованием материалов.

Мат.ответственные лица ведут аналитический учет материалов по местам хранения в карточках аналитического учета или книгах учета (Ф№н-17)по наименованиям, номенкл.№ и по количеству. Наличие данного регистра обязательно!

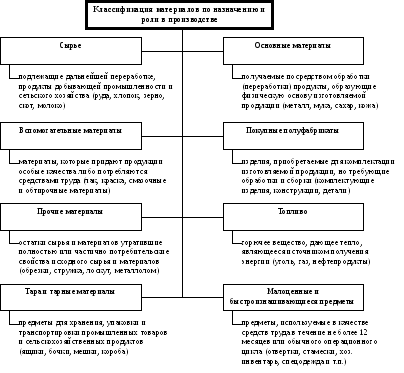

К счету 10 А открывают субсчета:

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10.3 Топливо

10.4 Тара и тарные материалы

10.5 Запасные части

10.6 Прочие материалы

10.7 Материалы, переданные в переработку на сторону

10.8 Строительные материалы

10.9 Инвентарь и хозяйственные принадлежности

10.10 Специальная оснастка и специальная одежда на складе

10.11 Специальная оснастка и специальная одежда в эксплуатации

По Д 10 отражается приход материалов на основании акцептованных расчетных документов, а также накладных на внутреннее перемещение материалов. Учет ведется в ж-о и в№:6 в разрезе каждого платежного документа.

По К отражается списание в ж-о и в №10.

Учет материалов свыше 20 000руб.

Для оприходования -приходный ордер М-4

для передачи в эксплуатацию- требование накладная М-11

для контроля за движением -карточка учета МБ-2

Минздравсоцразвития России утвердило типовые нормы бесплатной выдачи специальной одежды, обуви и других средств индивидуальной защиты работникам связи, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (приказ от 18.06.2010 № 454н).