-

Принципы распределения прибыли

-

Полученная прибыль распределяется между государством и предприятием;

-

Прибыль для государства поступает в бюджет в виде налогов и сборов, ставки которых устанавливаются законодательно;

-

Размер прибыли, остающейся в распоряжении предприятия, должен стимулировать его хозяйственную деятельность;

-

Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, оставшаяся часть – на потребление. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением.

14.3. Факторы, влияющие на величину прибыли

Размер прибыли от реализации зависит от трёх основных факторов:

- себестоимости туристского продукта;

- объёма реализации;

- уровня действующих цен на туристский продукт.

Основные пути увеличения прибыли:

-

Увеличение объёма продаж;

-

Расширение номенклатуры туристского продукта и перечня дополнительных услуг;

-

Улучшение качества обслуживания потребителей;

-

Снижение себестоимости туристского продукта по элементам структуры затрат;

-

Расширение рынка продаж;

-

Совершенствование политики управления;

-

Продажа излишнего имущества, сдача в аренду и др.;

На размер прибыли оказывают влияние не только объем произведенной и реализованной туристской услуги, но и ее качество, ассортимент, уровень себестоимости – как уплаченные, так и полученные, различные списания сумм на убытки и т. д. Прибыль (П)=Выручка (В) – Затраты (З).

Чистая прибыль, оставшаяся у предприятия после уплаты налогов и обязательных платежей, поступает в его полное распоряжение. Учредители самостоятельно определяют направление использования оставшейся в его распоряжении прибыли, если иное не установлено учредительными документами и принятой учетной политикой.

14.4.Показатели рентабельности

Показателем, характеризующим эффективность работы туристского предприятия, является рентабельность. Рентабельность может быть рассчитана, как:

Р = П/З*100% ,

Где П- прибыль от реализации , руб.

З – затраты на производство, руб.

Или

Р = П(Ц-С)/Фо +Фоб *100% ,

Где Ц - цена единицы продукции,

П – объем продукции ,

Фо – стоимость основных производственных фондов,

Фоб – объем оборотных средств,

С – себестоимость продукции.

Показателем, характеризующим эффективность работы туристского предприятия, является рентабельность. Виды показателей рентабельности подразделяются на три группы:

-

рентабельность продукции;

-

рентабельность основных фондов;

-

рентабельность вложений в предприятие.

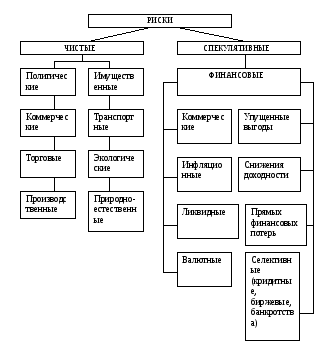

14.5.Финансовые риски

Туристский бизнес, как и любая другая деятельность, связан с определёнными рисками.

Риск – это вероятность угрозы и потери организацией части своих ресурсов, недополучение доходов или появления дополнительных расходов. Риск как экономическая категория – обязательный элемент хозяйственной деятельности.

Рис.1. Классификация видов рисков

Факторы, снижающие риск:

-

Исследования;

-

Экспертиза;

-

Система защиты;

-

Контроль;

-

Страхование;

-

Резервирование;

-

Разработка стратегии;

-

Управление рисками.

Вопросы для самоконтроля:

-

Понятие «доходы» и «расходы» предприятия?

-

Понятие прибыли и её виды?

-

Какие факторы влияют на величину прибыли?

-

Как определяется маржинальная прибыль?

-

В чём состоит основное различие валовой и чистой прибыли?

-

Что представляют собой показатели рентабельности?

-

С какой целью рассчитывают уровень рентабельности?

-

Какие виды финансовых рисков существуют.