Тема 13. Издержки производства и себестоимость продукции

1. Виды издержек.

2. Себестоимость продукции.

3. Резервы и факторы снижения себестоимости продукции.

13. 1. Виды издержек

Особенности динамики постоянных, переменных и средних издержек при росте объемов производства

Следует различать понятия «затраты» (inputs) и «издержки» (costs), что связано с различием соответственно расходуемых на производство ресурсов (материальных, природных, энергетических, трудовых, информационных и пр.) и их стоимостной оценки. Поэтому издержки — это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму. Издержками называют денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции.

Существует несколько подходов к рассмотрению издержек производства.

Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и издержки предприятия. С позиций общества к издержкам относятся затраты всего живого и овеществленного труда, отраженные в стоимости готовой продукции.

Издержки производства предприятия представляют собой результат воспроизводственного процесса и отражают денежные затраты предприятия на потребленные в производстве средства производства и выплату заработной платы.

Во-вторых, существуют так называемые экономический и бухгалтерский подходы к определению издержек предприятия.

При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек производства основывается на факте редкости ресурсов и возможности их альтернативного использования. Экономические издержки любого ресурса, выбранного для производства товара, равны его стоимости при наилучшем из всех возможных вариантов использования. Они могут быть явные (денежные) или неявные (имплицитные или вмененные).

Явные (explicit costs) — это альтернативные издержки, которые принимают форму явных денежных платежей поставщикам факторов производства и промежуточных изделий. Они связаны с приобретением ресурсов на стороне. Например, зарплата рабочим, менеджерам, оплата транспортных расходов и пр.

Неявные (implicit costs)—это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица), которые недополучены в обмен на явные (денежные) платежи. Например, недополученная прибыль при отказе от сдачи в аренду собственных зданий. В бухгалтерском учете неявные издержки не отражаются.

Существует множество классификационных признаков, по которым проводится разделение издержек производства на различные виды. Выделим некоторые из них, употребляемые в отечественной и зарубежной практике.

Классификация издержек (затрат) производства:

-

Экономические элементы

- экономические элементы затрат

-

Статьи себестоимости

- статьи калькуляции,

- себестоимости

-

Отношение к технологическому процессу

- основные,

- накладные

-

Состав

- одноэлементные,

- комплексные

-

Способ отнесения на себестоимость продукта

- прямые,

- косвенные

-

Роль в процессе производства

- производственные,

- внепроизводственные

-

Целесообразность расходования

- производительные,

- непроизводительные

-

Возможность охвата планом

- планируемые,

- непланируемые

-

Отношение к объему производства

- постоянные,

- переменные

-

Периодичность возникновения

- текущие,

- единовременные

-

Отношение к готовому продукту

- затраты на незавершенное производство,

- затраты на готовый продукт.

Наибольшее практическое значение имеет деление издержек на постоянные и переменные.

Постоянные издержки (fixed costs) FC — это такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Графическим изображением постоянных издержек будет прямая FC, параллельная оси абсцисс (рис.1).

Рис.1

К постоянным издержкам, как правило, относятся: оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы.

Постоянные издержки могут быть разделены на две группы: стартовые и остаточные. К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации (рис.2).

Q

Q

Рис.2

Переменные издержки (variable costs) VC—это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции — например, затраты на заработную плату, сырье, топливо, энергию, транспортные услуги. Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Рассмотрим динамику переменных издержек при изменении производства и реализации. Здесь возможны три случая:

1. Пропорциональными переменные издержки называются тогда, когда их относительное изменение равно относительному изменению объема или загрузки производства (рис.3, а).

Рис.3

2. Если относительный рост переменных издержек меньше, чем относительное увеличение объема производства, то говорят о дегрессивных переменных издержках (рис.3, 6).

3. Прогрессивные переменные издержки имеют место тогда, когда относительное увеличение переменных издержек больше, чем объем производства (рис.3, в). Под валовыми издержками предприятия (total costs) — ТС — понимается сумма его постоянных и переменных издержек (рис.1):

TC = FC+ VC,

Валовые издержки с каждой новой единицей продукции увеличиваются на ту же величину, что и сумма переменных издержек.

Существует большое количество видов затрат, которые определяют величину совокупных затрат при изменениях объема производства, к примеру затраты на сырье, основные и вспомогательные материалы, транспортные расходы, расходы на энергию, отдельные виды заработков и т. д. Поскольку коэффициент реагирования этих переменных затрат определяет решения об увеличении или снижении объемов производства, такие затраты называют в западном учете решающими затратами. Затраты других видов не зависят от объемов производства, например зарплата администрации предприятия, охраны, плата за арендованные основные средства и т. п. Так как они непосредственно не влияют на решение о том, в каких количествах осуществлять производство, а просто являются условием, предпосылкой функционирования предприятия, их принято называть затратами, не определяющими решения.

Однако будет неверным считать, что все переменные издержки влияют на решение об объемах производства, а все постоянные — нет. Необходимо принимать во внимание тот факт, что издержки одного и того же вида могут вести себя по-разному. Существует большое количество издержек, которые в определенной ситуации по принятию решения являются переменными, а в другой ситуации могут быть постоянными. Ответ на вопрос, считать ли данные издержки постоянными или переменными, зависит, прежде всего, от двух факторов: длительности периода, рассматриваемого для принятия решения, и делимости производственных факторов. Обычно временные периоды подразделяют на краткосрочные и длительные. В длительном периоде времени все издержки становятся переменными. Например, если срок для увольнения с работы (по немецкому законодательству) составляет для рабочих неделю, то затраты на их заработную плату на неделю постоянны. Даже при снижении объема производства невозможно тотчас же уволить рабочих. Для служащих этот срок составляет 6 недель, 3 месяца и больше. Если в качестве временного периода рассматривать год, то практически все затраты на оплату труда становятся переменными.

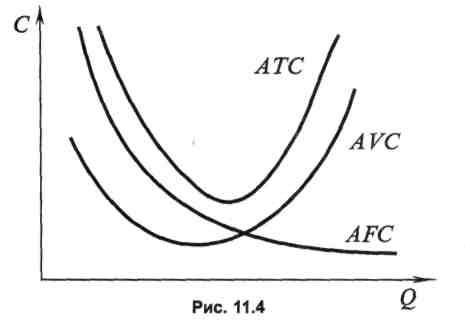

Постоянные издержки могут возникать в результате договорных отношений (например, договоры на лизинг, договоры о найме, арендные договоры и пр.). Бесполезно делить издержки на постоянные и переменные по их сущности. В западной классификации издержек утверждается, что характер их поведения (постоянные или переменные) зависит от ситуации, в которой принимается решение. Для предпринмателя важной является информация о том, каковы не просто его издержки, а издержки по выпуску единицы продукции, т. е. средние издержки. Средние издержки АТС — это валовые издержки, приходящиеся на единицу выпускаемой продукции:

АТС=TC / Q

Соответственно рассчитываются средние постоянные и средние переменные

издержки:

AFC = FC / Q ; AVC = VC / Q ; ATC = AFC + AVC.

Графически вид кривых A PC, A VC, А ТС представлен на рис. 4.

Q

Q

Рис.4

Средние переменные издержки, как видно из графика, в начале падают, достигают своего минимума, а затем начинают расти. Практически это означает, что при малом объеме производства процесс будет относительно неэффективным и дорогостоящим, так как оборудование окажется недогруженным, разделение труда — неглубоким, технологические процессы менее совершенными. По мере расширения производства его эффективность будет расти и переменные издержки на единицу продукции будут снижаться. Но применение все большего количества переменных ресурсов приведет, в конце концов, к тому, что в действие вступит закон убывающей отдачи. С этого момента использование ресурсов будет настолько полным и интенсивным, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину.

Кривая средних валовых издержек зависит от вида кривой средних постоянных и средних переменных издержек. Объем производства, при котором средние валовые издержки минимальны, называется оптимумом по издержкам. Если принимать в расчет только издержки, то такой объем производства является наиболее выгодным для предприятия. Но это вовсе не означает, что следует производить и реализовывать именно такое количество продукции, ибо во внимание следует принять цену, по которой будет осуществляться реализация. Возможны три варианта положения фирмы на рынке (рис.5).

В первом случае фирма за счет реализации может лишь покрыть свои минимальные средние издержки. Так как прибыль есть разница между выручкой от реализации и издержками, то в данном случае она будет равна нулю. Такая фирма называется предельной фирмой (рис.5,а).

Второй случай характеризует состояние равновесия фирмы, когда она полу чает сверхприбыль, или «квазиренту» (рис. 5, б).

Третий случай демонстрирует ситуацию, когда фирма терпит убытки (рис. 5, в)

Рис. 5

Кривая средних издержек длительного периода, так называемая оберточная кривая, образуется как касательная к множеству краткосрочных кривых средних издержек. Так как эти кривые в соответствии с законом убывающей отдачи поднимаются, то любое увеличение объема производства рано или поздно начнет приносить убытки. Но поскольку эти кривые и издержки, их образующие, связаны с конкретным оборудованием, которое через определенные промежутки времени заменяется на более современное, то издержки для каждой новой технологии будут свои: AVC¹, AVC¹¹ , AVC¹¹¹ и т. д. Результирующая долгосрочная кривая, проведенная по касательной к множеству краткосрочных кривых и как бы оборачивающая их, будет показывать, как изменяются издержки предприятия в долгосрочный период при разных технологических процессах (рис. 6).

Q

Q

Рис. 6

В длинном периоде влияние масштаба предприятия и объемов его производства на динамику средних издержек может быть как положительным, так и отрицательным. Как правило, в долгосрочном периоде издержки по мере расширения предприятия вначале падают, достигают минимума, а затем снова растут. Дугообразность кривой можно объяснить в этом случае не законом убывающей отдачи, а положительным или отрицательным эффектом роста масштабов производства.

Положительный эффект масштаба (экономия от масштаба, или возрастающая отдача) имеет место тогда, когда долгосрочные средние издержки фирмы падают по мере увеличения выпуска.

Положительный эффект масштаба (экономия от массового производства) наблюдается под воздействием следующих факторов:

-

специализируется труд рабочих. С расширением производства отпадает необходимость совмещения профессий, в том числе профессий квалифицированного и неквалифицированного труда, потери времени на переход к разным рабочим местам, операциям, приобретаются навыки, создается возможность получить работу по желанию;

-

специализируется и экономится управленческий труд;

-

эффективнее используется оборудование, машины, в целом основной и оборотный капитал. Расширяется возможность применять более производительное дорогое оборудование, прогрессивные технологии, использовать новейшие достижения науки и техники;

-

складывается возможность производить более глубокую переработку сырья, использовать технологические отходы, осуществлять диверсификацию производства.

Отрицательный эффект масштаба возникает при такой организации производства, когда долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции. Его основная причина связана с ослаблением контроля за координацией деятельности различных звеньев фирмы. Управленческий аппарат становится многочисленным, высшее руководство отдаляется от производственного процесса. Это снижает оперативность, четкость управления, возрастают прямые и накладные расходы производства.

У крупных фирм имеется больше возможностей для выживания в период кризиса, в борьбе с конкурентами. Они стремятся «обойти» отрицательный эффект масштаба производства: используют компьютеры для обработки информации, лучше готовят кадры, создают несколько автономных подразделений. Этими и другими мерами можно блокировать отрицательный эффект масштаба производства.

Постоянная отдача от масштаба имеет место в том случае, когда долгосрочные средние издержки не зависят от объема выпуска.

Минимально эффективный размер предприятий (МЭР) представляет собой наименьший размер производства, при котором фирма может минимизировать свои долгосрочные средние издержки.

Можно проследить по крайней мере три модели предприятий с разными кривыми долгосрочных средних издержек (рис. 7).

Кривая А — издержки достигают минимального уровня и на большом отрезке, характеризующем увеличение масштабов производства, остаются таковыми. Кривая Б — по мере роста масштаба производства издержки плавно и медленно

Q

Q

Рис. 7

снижаются и достигают минимума, когда предприятие станет достаточно масштабным.

Такова ситуация в автомобильной, алюминиевой, сталелитейной и многих других отраслях промышленности. А это значит, что при данном объеме потребительского спроса достаточная эффективность производства будет достигнута лишь небольшим количеством промышленных гигантов. Чтобы достичь положительного эффекта, предприятию, возможно, придется выходить за пределы существующего рынка.

Кривая В показывает случай, когда отрицательный эффект наступает уже при небольшом расширении предприятия. В такого рода отраслях имеющийся объем потребительского спроса будет поддерживать существование значительного количества относительно мелких производителей. В этот разряд попадают многие виды розничной торговли, некоторые сельскохозяйственные работы, предприятия хлебопекарной, швейной, обувной отраслей. Их можно назвать «конкурентными» в отличие от предыдущей группы — «концентрированной». Те и другие имеют особенности технологии, что отражается в издержках. Но складывающиеся размеры предприятий могут зависеть и от других факторов: государственной политики, географических границ рынка и пр. Многие отрасли на самом деле гораздо более концентрированы и менее конкурентны, чем можно было ожидать, исходя из концепции масштаба производства.

Рассматривая вопрос об объемах производства, необходимо учитывать не только средние издержки, но и предельные.

Предельные издержки МС — это дополнительные издержки, необходимые для производства дополнительной единицы продукции:

МС= ∆ТС / ∆Q

Фирма расширяет производство, если дополнительная единица продукции обходится ей дешевле, чем ее продажная цена, до тех пор, пока предельные издержки не сравняются с ценой продукции. В краткосрочный период кривая предельных издержек имеет U-образную форму, что связано с законом сокращающейся доходности, когда дополнительные усилия прилагаются к ограниченным или фиксированным факторам производства во все возрастающем размере.

Вначале предельные издержки могут сокращаться (рис.8), что связано с эффектом масштаба, когда увеличение масштабов производства ведет к росту доходности.

Поведение кривых МС, AC и AVC подчиняется так называемому предельно-среднему правилу, в соответствии с которым предельные издержки будут равны средним издержкам в их минимальном значении. На графике это правило будет означать пересечение кривой МС, кривых АС и AVC в точке их минимума, т. е. MC = min AC.

Рис.8

Если исходить из того, что фирма рассматривает сложившуюся рыночную цену Р как данную и приспосабливает к ней свое производство, то она будет стремиться производить столько продукции Qonm , чтобы цена равнялась предельным издержкам. Кривая предложения фирмы SS совпадет с линией предельных издержек, лежащих выше минимального уровня средних издержек.