9.6. Процент за кредит

Процент за кредит или заемный процент означает плату заемщика в долговых (кредитных) отношениях за предоставленные в ссуду деньги или материальные ценности.

Норма процента (N) рассчитывается по формуле:

![]()

Величина заемного процента, по Кейнсу, зависит от двух факторов: 1) прямо пропорциональна преимуществам ликвидности; 2) обратно пропорциональна количеству денег в обращении.

В целом, размер процентной ставки за кредит на макроэкономическом уровне зависит:

|

Факторы |

Последствия влияния факторов |

|

Спрос и предложение кредитных ресурсов на кредитном рынке |

Повышение спроса вызывает повышение процентной ставки, но межбанковская конкуренция нивелирует процентную ставку в стране |

|

Уровень инфляции |

Повышение темпов инфляционного процесса вызывает увеличение платы за кредит, поскольку растут риски потерь кредитора |

|

Уровень учетной ставки национального банка |

Основу размера процентной ставки каждого банка составляет величина учетной ставки национального банка |

|

Размер кредита |

По большим кредитам размер процентной ставки должен быть меньше, так как удельный вес расходов банка по таким кредитам относительно меньше, чем по малым |

|

Срок пользования кредитом |

Чем дольше срок, тем выше процентная ставка по кредиту, поскольку растет фактор риска и выше стоимость долгосрочных ресурсов кредитора |

|

Уровень риска |

Займы с высоким риском предоставляются под высокие проценты, чтоб компенсировать кредитору премию за риск |

Различают преимущественно два вида нормы процента за кредит:

-

рыночная, которая складывается под действием конъюнктуры монетарного рынка;

-

средняя норму процента, которая складывается на монетарном рынке за определенный период.

Применяются процентные ставки фиксированные (постоянные), которые в течение определенного периода не меняются, и плавающие (переменные). Время, на протяжении которого процентная ставка остается неизменной, называют процентным периодом.

Номинальная процентная ставка - это цена денежной ссуды, которая определяется как отношение годового дохода, полученного на заемный капитал, к сумме ссуды без учета изменения уровня цен под давлением инфляционного процесса. Реальная ставка процента определяется путем сравнения между собой товарных эквивалентов с учетом инфляционного влияния. Рассчитывается она по формуле:

![]()

где R - реальная процентная ставка; N - номинальная процентная ставка; Р - годовой рост цен.

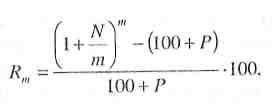

Если процентная ставка за кредит насчитывается чаще, чем за год, то годовая процентная ставка вычисляется по формуле:

где т - количество раз начисление процентов на протяжении года.

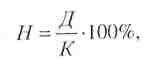

Методика начисления процентов по кредитам такова:

где Н - норма заемного процента; Д - доход, полученный на одолженный капитал; К- сумма предоставленного кредита.

Депозитная ставка на основе простых процентов рассчитывается так:

![]()

где К - размер платы за пользование средствами; С - сумма депозита или кредита; Т- срок пользования деньгами (в днях); П- процентная ставка.

Данная формула эффективно используется для расчета краткосрочного депозита. Для начисления накопительных вкладов долгосрочного хранения используется формула:

![]()

где FV - размер платы за пользование средствами; Р - сумма предоставленных средств; R - процентная ставка; п - количество периодов.

Простой процент насчитывается по начальному вкладу в конце одного банковского срока. Его вычисление выполняется на основе такой формулы:

![]()

где Р0 - начальная сумма вклада; п - количество начислений в годах; R - ставка процента (десятичная дробь).

Сложные проценты насчитываются с учетом наращивания суммы в предыдущем периоде. Для этого используется такая формула:

![]()

![]()

Следует обратить внимание на номинальную ставку процента, которая не учитывает инфляционного влияния, и реальную ставку процента, что определяется путем сравнения товарных эквивалентов в разных инфляционных периодах. Ставка процента реальная (R) рассчитывается по формуле:

![]()

где N - номинальная годовая процентная ставка %; Р - годовой рост цен %.

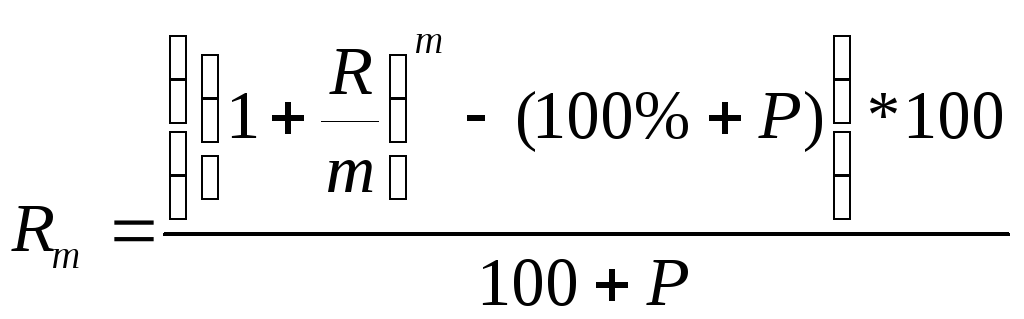

Если проценты насчитываются чаще, чем раз в год, то ставка процента реальная (Rm) вычисляется по формуле:

где т - количество раз начисление процентов на протяжении года.