Бусыгин

.pdf291

Проверим теперь, что x* является Парето-улучшением. Заметим, что для любого потребителя x*i является безрисковым набором, поэтому

Ui(x*i) = Ûµsui(x*is) = ui(x*is)Ûµs = ui(x*is)

s S |

s S |

Для произвольного потребителя i по определению x*iks и неравенству Йенсена

Ui(x*i) = ui(x*is) = ui(Ûµtx^it) >Ûµsui(x^is) = Ui(x^i).

t S s S

Для потребителя j неравенство здесь строгое.

*

Теорема 3.

Пусть в экономике Эрроу системный риск отсутствует, и предпочтения потребителей характеризуются функциями полезности Неймана—Моргенштерна с одинаковыми оценками вероятностей состояний мира и возрастающими строго вогнутыми элементарными функциями полезности. Тогда в равновесии Эрроу—Дебре (p, x-) выполнено.

(i) Потребление каждого потребителя не зависит от состояния мира:

x-iks = x-ikt, i I, k K, s, t S.

(ii) Если, дополнительно, в равновесии потребительский набор хотя бы одного потребителя является внутренним88, элементарные функции полезности дифференцируемы, то отношение цен на одно и то же «физическое» благо в двух разных состояниях мира равно отношению вероятностей этих состояний:

pks = µs, k K, s, t S.

pkt µt

Доказательство.

(i)Отсутствие индивидуального риска (x-is = x-it, s, t S) следует из первой теоремы благосостояния и Теоремы 2.

(ii)Для потребителя i, набор которого является внутренним, выполнена дифференциальная характеристика

µsuik′′(x-is) = pks, k K, s, t S,

µtuik(x-it) pkt

Как только что доказано, в равновесии x-is = x-it, откуда и следует требуемое соотношение.

*

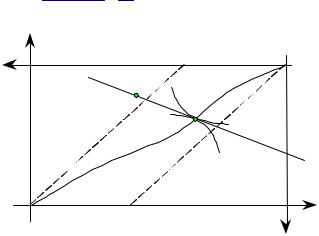

Если в экономике есть системный риск, то приведенные свойства не выполняются. Однако, равновесия и в этом случае обладают некоторыми общими свойствами. В частности, если благо одно, состояний мира два и потребителя два, то граница Парето проходит в промежутке между двумя биссектрисами соответствующего ящика Эджворта (который в этом случае будет неквадратным), т.е. потребление в относительно «скудном» состоянии мира должно быть относительно низким. То же самое верно и для равновесия, которое по

88 Это условие выполнено, например, если Xi состоят из неотрицательных векторов, и суммарные начальные запасы любого блага положительны. Поскольку суммарные начальные запасы положительны, то в равновесии всегда существует потребитель i, который предъявляет спрос на некоторое благо k в каком-то из состояний мира, а, следовательно, и во всех состояниях мира. и этого блага

291

292

первой теореме благосостояния должно лежать на границе Парето. Кроме того, цена для более «скудного» состояния относительно выше. Действительно, в равновесии выполняется

µ |

u′(x- |

|

) |

|

p |

R |

|

R |

i |

iR |

|

|

|||

|

|

|

|

= |

|

, i = 1,2. |

|

µ |

u′(x |

|

) |

pS |

|||

S |

i -iS |

|

|

|

|

|

|

Если приравнять друг к другу предельные нормы замещения двух потребителей, учитывая балансы, то вероятности сократятся:

u′(x |

) u′(ω |

ΣR |

– x ) |

|||

1 -1R |

2 |

-1R |

||||

|

|

= |

|

|

. |

|

u′(x |

) |

u′(ω |

– x ) |

|||

1 -1S |

|

2 |

ΣS |

-1S |

||

Пусть ωΣR < ωΣS. Докажем, что x-1R < x-1S. Если бы было выполнено x-1R >x-1S, то u1′(x-1R) < u1′(x-1S), поскольку предельная полезность для рискофоба — убывающая функция. Отсюда следует, что

u2′(ωΣR – x-1R) <u2′(ωΣS – x-1S),

и что ωΣR – x-1R > ωΣS – x-1S. Получили противоречие. Таким образом, x-1R < x-1S. Аналогично доказывается, что x-2R < x-2S.

Доказанное верно и для границы Парето, поскольку дифференциальные характеристики равновесий и Парето-оптимальных состояний совпадают.

Кроме того, из x-iR < x-iS и дифференциальной характеристики решения задачи потребителя следует, что

µ |

|

µ |

u′(x- |

|

) |

p |

R |

R |

|

R |

i |

iR |

|

||

µ |

< |

µ |

u′(x |

|

) |

= pS. |

|

S |

|

S |

i -iS |

|

|

|

|

|

|

x1S |

|

|

|

|

|

x2R |

|

|

|

|

|

|

ω |

|

|

|

|

|

|

|

x- |

|

|

|

|

|

|

|

x1R |

|

|

|

|

|

|

|

x2S |

Рисунок 72. Парето-граница и равновесие в условиях системного риска

Рассмотрим теперь на примере свойства равновесия в случае, когда один из потребителей нейтрален к риску.

Пример 2.

Пусть функции полезности потребителей имеют вид:

U1(x1) = µR x1R + µS x1S,

U2(x2) = µR ln(x2R) + µS ln(x2S).

Первый из потребителей здесь нейтрален к риску, а второй — рискофоб. Дифференциальная характеристика границы Парето имеет следующий вид:

292

293

µR = µRx2S,

µS µSx2R

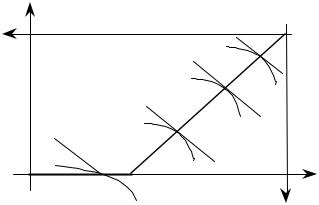

откуда x2S = x2R. Это соотношение выполнено только на внутренней части границы Парето. Оно означает, что соответствующая часть границы является биссектрисой положительного ортанта системы координат 2-го потребителя. Это же свойство должно выполняться и для любого внутреннего равновесия. Содержательно это означает, что нейтральный к риску 1-й потребитель полностью застрахует 2-го потребителя-рискофоба.

В предположении о допустимости неотрицательных (для второго потребителя — положительных) количеств благ, граница Парето «загибается» в месте пересечения с одной из осей координат 1-го потребителя.

x1S |

x2R |

x1R |

x2S |

Рисунок 73. Парето-граница в случае, когда первый потребитель нейтрален к риску

Гипотезы µis разных участников i торговли о вероятностях состояний мира s S не обязаны совпадать. Это не мешает торговле, а иногда и создает условия для нее. Пример этого получим, изменив параметры экономики, рассмотренной в Примере 1.

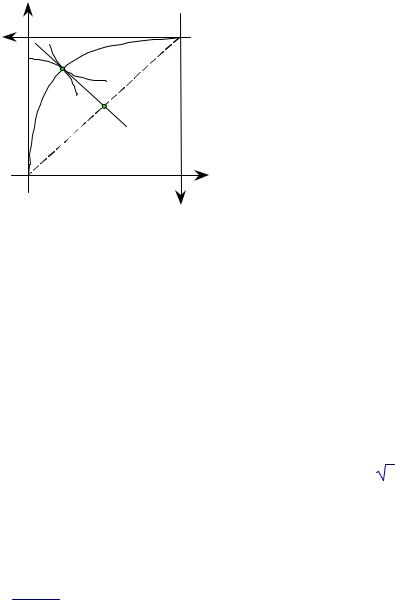

Пример 3. (Пари)

Пусть функции полезности потребителей имеют вид:

U1(x1) = 0,25 ln(x1R) + 0,75 ln(x1S), U2(x2) = 0,75 ln(x2R) + 0,25 ln(x2S).

Первый потребитель считает второе событие в три раза вероятнее первого; второй — наоборот. Начальные запасы одинаковые для обоих: ωi = (2, 2). Равновесие в этой модели единственно, равновесные цены, соответствующие разным состояниям природы, совпадают между собой: pR = pS. Равновесные распределения: x-1R = x-2S = 1; x-1S = x-2R = 3. Данный пример можно интерпретировать в том смысле, что потребители, имея разные представления о вероятностях состояний мира, заключают между собой пари. Несмотря на то, что отсутствует риск с точки зрения начальных запасов, обмен будет происходить (равновесие не совпадает с точкой начальных запасов), в результате чего в равновесии потребители сталкиваются с индивидуальным риском.

Отношение цен блага в двух состояниях мира будет лежать в промежутке между отношениями вероятностей:

0,25 1 0,75

0,75 < 1 < 0,25,

т.е.

293

294

µ1R < pR < µ2R. µ1S pS µ2S

Уравнение субъективной границы Парето здесь будет иметь вид

|

|

9x |

|

x1S |

= |

1R |

. |

1 + 2x |

|||

|

|

1R |

|

Таким образом, субъективная Парето-граница (ее внутренняя часть) проходит выше диа- гонали-биссектрисы.

В этой модели условием (субъективно) взаимовыгодной торговой сделки является различие в оценках вероятностей реализации различных состояний мира. В то же время, поскольку первоначальное состояние вне зависимости от истинных вероятностей состояний мира (объективно) Парето-оптимально (так как нет системного риска, и начальные запасы лежат на диагонали ящика Эджворта), этот обмен ведет к ухудшению реального благосостояния по крайней мере одного потребителя. Таким образом, на этом примере очевидно различие между «субъективным» и «объективным» определениями границы Парето.

x1S |

x2R |

x- |

ω |

x1R |

x2S |

Рисунок 74. Иллюстрация к Примеру 3

Задачи

1. В экономике распределения с риском имеется два потребителя с функциями полезности Неймана—Моргенштерна, один товар и два состояния мира — A и B, случающиеся с равными вероятностями. Элементарные функции полезности равны u1 = – exp(–x1) и u2 = – exp(–2x2) соответственно. Общие начальные запасы в экономике равны (4; 7). Найти Па- рето-оптимум и равновесие, если доходы обоих равны 10.

2. В экономике имеется два потребителя, одно физическое благо и n состояний мира. Элементарные функции полезностей потребителей одинаковы и имеют вид ui(x) = x, i = 1, 2. Начальные запасы первого потребителя равны ω1s = s, а второго — ω2s = n + 1 – s. Вероятности состояний мира

(a) одинаковы, т.е. µs = 1/n;

(b) пропорциональны номеру состояний, т.е. µs = λs, где

λ= 2 . n(n+1)

Найдите равновесие Эрроу-Дебре в обоих случаях, (a) и (b). Напомним, что

294

295

n |

n |

Ûs = n(n+1), Ûs2 = n(n+1)(2n+1). |

|

2 |

6 |

s=1 |

s=1 |

3. В ситуации предыдущей задачи элементарные функции полезностей потребителей одинаковы и имеют вид u1(x) = x, u2(x) = x. Начальные запасы первого потребителя равны ω1s = n, а второго — ω2s = s. Найдите равновесие Эрроу-Дебре в тех же случаях (a) и (b).

4. (A) Покажите, что в модели Эрроу с единственным физическим благом внутреннее равновесие единственно, если предпочтения каждого потребителя представимо функцией полезности Неймана-Моргенштерна (с дифференцируемой элементарной функцией полезности).

(B)Как измениться результат, если отказаться от предположения дифференцируемости элементарной функции полезности?

(C)Как измениться результат, если отказаться от предположения о том, что равновесие внутреннее?

Равновесие Раднера в экономике Эрроу

То, что для равновесия Эрроу—Дебре в экономике с Риском верны аналоги теорем благосостояния, противоречит интуиции. Известно, что неполнота информации все же представляет проблемы для рынков в реальной жизни. Что-то в сформулированной модели должно быть не так. Одним из объяснений может служить различие в субъективных оценках вероятности (неравномерность распределения информации между экономическими субъектами). Однако это объяснение недостаточно.

Очевидно, что модель нереалистична. Нереалистична она не потому, что в ней фигурируют понятия «сегодня», «завтра» и «контингентные блага». Ту же самую модель можно интерпретировать достаточно широко, в зависимости от конкретной ситуации. Основное нереалистичное предположение данной модели — это наличие полной системы рынков. Это заранее заложено в формулировке модели в виде единого бюджетного ограничения. Содержательно полнота рынков означает, что каждый потребитель может поменять любой товар при любом состоянии мира на любой другой товар в любом другом состоянии мира, неважно, непосредственно или с помощью цепочки обменов. Рынок с неопределенностью может стать несовершенным, если невозможно обменять ни одно благо в какомлибо состоянии s1 ни на одно благо в другом состоянии s2. Такое может быть, если по ка- ким-либо причинам не заключаются соответствующие контракты условные по состояниям мира. При этом бюджеты потребителей уже не будут едиными. Потребители тогда имеют отдельные бюджеты в зависимости от состояния мира.

Пусть C = {1, ..., c^} — активы, имеющие хождение в рассматриваемой экономике (в равной степени доступные всем потребителям). Каждый актив c C характеризуется матрицей доходностей89 ac = {aksc}ks, где aksc — количество k-го блага, которое дает этот актив в слу-

89 Это доходности в натуральном выражении (в физических количествах благ). Соответствующие денежные доходности рассчитываются по формуле:

rsc = |

Ûk pksaksc |

= psasc. |

|

qc |

|||

|

qc |

Заметим, что при интерпретации доходностей rsc следует учитывать, что в модели Раднера денежные единицы 1-го периода не сопоставимы с денежными единицами 2-го периода. Более того, они не сопоставимы между разными состояниями мира s 2-го периода.

295

296

чае, если во 2-м периоде произойдет состояние мира s. Будем предполагать, что доходность актива не зависит от того, кто им владеет, т.е. коэффициенты aksc одинаковы для всех потребителей. Цену этого актива обозначим qc, а его количество, приобретаемое i-м потребителем — zic. Ограничений на знак величин zic не накладывается. Случай zic < 0 можно интерпретировать в том смысле, что потребитель эмитирует соответствующий актив в количестве |zic| (либо берет соответствующий кредит). В предположении, что

-потребитель принимает цены как данные,

-в 1-м периоде происходит только обмен активами (обмен «физическими» благами и потребление в модели Раднера происходят во 2-м периоде),

-начальные запасы активов любого типа у любого потребителя равны нулю90,

бюджетное ограничение 1-го периода имеет вид

Ûqczic <0.

c C

Во 2-м периоде, после осуществления некоторого состояния мира s S, происходит обмен благами с учетом обязательств по активам, приобретенным в 1-м периоде. Соответствующее бюджетное ограничение 2-го периода для каждого состояния мира имеет вид:

Ûpksxiks < Ûpksωiks + ÛÛpksaksczic.

k K |

k K |

c Ck K |

Это бюджетное ограничение можно записать также в следующем виде:

Ûpksxiks < Ûpksω@iks, k K k K

где ω@iks — новые начальные запасы, учитывающие чистые обязательства портфеля активов, приобретенных в первом периоде, рассчитываемые по формуле

ω@iks = ωiks + Ûaksczic. c C

Будем предполагать, что активы служат только для передачи покупательной способности между различными состояниями мира (мы обсудим ниже эту их функцию) и не влияют на уровень благосостояния потребителя, поэтому, как и ранее, будем считать, что предпочтения описываются функцией полезности, зависящей лишь от объемов потребления в различных состояниях мира, Ui(xi).

Если бы потребитель в первом периоде, планируя свой портфель активов в первом периоде, знал, в дополнение к ценам активов q, и цены благ p в различных состояниях мира, то, в соответствии с предположением о его предпочтениях, он выбрал бы портфель активов и планы потребления в различных состояниях мира, которые были бы решением следующей задачи:

Ui(xi) →maxxi,zi, |

|

Ûqczic <0, |

(2) |

c C |

|

Ûpksxiks < Ûpksωiks + ÛÛpksaksczic, s S,

k K |

k K |

c Ck K |

|

|

xi Xi. |

|

|

|

90 Это предположение не влияет на анализ модели, но несколько упрощает описание модели и соответствующие выкладки.

296

297

Однако в первый период цены p второго периода ему неизвестны. Поэтому, чтобы сформировать портфель активов в 1-м периоде, потребитель должен сформировать некоторые

e

ожидания pi по поводу цен 2-го периода во всех состояниях мира, поскольку ценность его портфеля зависит от будущей конъюнктуры. В модели Раднера предполагается, что эти ожидания оправдываются, т.е. во 2-м периоде на рынках благ обмен фактически происходит по ценам, которые ожидались в 1-м периоде при формировании портфеля.

Сказанное мотивирует следующее определение равновесия:

Определение 5.

e

Назовем (p-, {p-i}i I, q-, x-, z-) равновесием Раднера экономики Эрроу, если

e

1) (x-i, z-i) — решение задачи потребителя (2) при ценах p-i и q-. 2) Выполнены балансы по активам:

Û-zic = 0, c C.

i I

e

3) Ожидания потребителей оправдываются: p-i = p-. 4) x- — допустимое состояние, т.е.

Ûx-iks = Ûωiks, k K, s S.

i I i I

Поскольку в равновесии ожидания оправдываются, то определение можно упростить, если считать равновесием Раднера набор (p-, q-, x-, z-) и заменить ожидаемые цены на фактические. В дальнейшем мы всегда будем пользоваться этим сокращенным обозначением.

Таким образом, в модели (равновесии) Раднера мы отказывается от одного очень сильного предположения модели Эрроу — полноты рынков контингентных благ, чтобы заменить его другим (очень ограничительным) предположением, — что потребители способны предвидеть будущие равновесные цены в любом возможном состоянии мира.

Как будет показано в дальнейшем, если это предположение дополнить предположением о том, что множество доступных потребителям активов достаточно «богатое» (условие полноты рынков), то любое равновесие в этой модели будет Парето-оптимальным и любое Парето-оптимальное состояние можно реализовать как такое равновесие. В то же время, подход Раднера позволяет моделировать и приводящие к фиаско рынка ситуации, возникающие, когда множество доступных потребителям активов является довольно «бедным», и, следовательно, Парето-оптимум может быть недостижим.

Для анализа равновесия Раднера можно воспользоваться понятием арбитража: где под арбитражем понимаются изменения в портфеле активов с целью увеличить его доходность (по крайней мере, в одном состоянии мира). Всюду в этой главе мы будем использовать термин «арбитраж» в этом несколько специфическом смысле.

Под планом арбитража мы будем понимать вектор ∆z = {∆zc}c C, характеризующий изменения в портфеле активов типичного потребителя, zi. При таком изменении левая часть бюджета первого периода (чистые расходы на покупку активов) рассматриваемого потребителя изменится на величину q∆z. Очевидно, что если q∆z <0 при данном векторе цен активов q, то такой план арбитража не выводит за границы бюджетного множества 1-го периода. Изменение дохода рассматриваемого потребителя в s-м состоянии мира, вызываемое данным планом арбитража ∆z равно

297

298

ÛÛpksaksc∆zc = psAs∆z, c Ck K

где As — матрица доходностей активов в состоянии мира s. Такой арбитраж имеет целью получить во втором периоде по крайней мере в одном состоянии мира прирост дохода потребителя (при том, что в остальных состояниях мира доход не уменьшится).

Определение 6.

Будем говорить, что в модели Раднера при ценах активов q, ценах благ p и доходностях активов {aksc} арбитраж невозможен, если не существует такого плана арбитража ∆z, что q∆z <0, и для любого состояния мира s S выполнено

Û Ûpksaksc∆zc >0, c Ck K

причем хотя бы для одного состояния мира неравенство строгое.

Если цены в модели Раднера таковы, что арбитраж возможен, то такая ситуация не может быть равновесием. Сформулируем и докажем соответствующую теорему.

Теорема 4.

Пусть в экономике Эрроу предпочтения потребителей локально ненасыщаемы по потреблению в каждом из состояний мира, и (p-, q-, x-, z-) — равновесие Раднера в этой экономике с некоторой системой активов. Тогда при ценах p-, q- и данной системе активов арбитраж невозможен.

Доказательство.

Действительно, арбитраж означает, что возможно получить прирост дохода в одном из состояний мира, что противоречит локальной ненасыщаемости.

*

Очевидно, что аналогом контингентных благ модели Эрроу в модели Раднера является актив Эрроу, который дает право получить единицу k-го блага, если реализуется состоя-

ние мира s. Формально актив c является активом Эрроу для (k0, s0), если aksc = 1 при k = k0, s = s0, и aksc = 0 при остальных k и s. Для таких активов удобно использовать обозначение

(k, s).

Перед тем, как обратиться к более общему случаю, рассмотрим подробнее частный случай, когда все активы в экономике являются активами Эрроу. В задаче потребителя бюджетное ограничение 1-го периода:

Û qksziks <0. (k,s) C

Баланс активов в 1-м периоде:

Ûziks = 0, (k, s) C.

i I

Бюджетное ограничение 2-го периода:

Ûpksxiks < Ûpksωiks + |

Û pksziks. |

|

k K |

k K |

(k,s) C |

298

299

Таблица 2. Пример множества C (из четырех активов Эрроу) в экономике с активами Эрроу, l = 2, s^ = 3.

s

1 |

1 |

2 |

3 |

|

|

|

|

k 2 |

|

|

|

Заметим, что модель Эрроу можно рассматривать как частный случай модели Раднера. Если в экономике есть все возможные активы Эрроу, т.е.

C = {(k, s) | k K, s S},

то модель Раднера — фактически другая формулировка модели Эрроу.

Действительно, из равновесия Эрроу—Дебре (p`, x`) легко сконструировать равновесие Раднера (p-, q-, x-, z-). Для этого достаточно взять

-pks = p`ks , -qks = p`ks , x-iks = x`iks , -ziks = x`iks – ωiks.

Тогда обмены в первом периоде при заключении контрактов исчерпывают все возможные

выгоды обмена, и во второй период обменов не будет, поскольку ω@iks = ωiks – -ziks = x`iks. Проверка этого факта предлагается в качестве упражнения.

Для доказательства обратного утверждения — что, если в экономике есть все возможные активы Эрроу, то на основе равновесия Раднера можно сконструировать равновесие Эр- роу—Дебре — требуется воспользоваться свойствами равновесия Раднера.

Если в экономике есть все возможные активы Эрроу, то в равновесии цены активов Эрроу пропорциональны ценам контингентных благ. Действительно, предположим, что в равновесии Раднера все цены положительны, и пусть k1, k2 — два блага, а s — состояние мира, такие что в равновесии цены активов Эрроу и цены благ не пропорциональны, например,

-pk1s/q-k1s > -pk2s/q-k2s.

Здесь k1 — относительно более дорогое благо, что позволяет осуществить арбитраж и получить дополнительный доход в состоянии мира s, включив в портфель несколько большее количество актива (k1, s) и несколько меньшее — актива (k2, s), и не нарушить при этом бюджетное ограничение. Чтобы арбитраж был невозможен, равновесные цены должны быть такими, что для любого s вектора p-s и q-s были коллинеарны (пропорциональны), где p-s и q-s — части векторов p- и q-, соответствующие состоянию мира s.

Докажем это свойство в общем виде, не предполагая положительность цен в равновесии Раднера, но при этом используя в доказательстве менее интуитивно очевидный план арбитража, чем только что предложенный.

Теорема 5.

Пусть в экономике Эрроу предпочтения потребителей локально ненасыщаемы по потреблению в каждом из состояний мира, и (p-, q-, x-, z-) — равновесие Раднера в этой эко-

номике с C = {(k, s) | k K, s S}. Тогда для любого состояния мира s S можно найти коэффициент пропорциональности λs > 0, такой что p-s = λsq-s.

Доказательство.

Рассмотрим одно из состояний мира s S. Из локальной ненасыщаемости следует, что p-s ≠0 и q-s ≠0, откуда |q-s|2 ≠0. Рассмотрим следующий план арбитража:

∆zt = 0, t≠s и ∆zs = p-s – λsq-s,

299

300

где

λs = p-|-sqs-|2s.

q

Для этого плана выполнено q-∆z= q-s∆zs = 0. Поскольку арбитраж невозможен, то отсюда следует, что p-s∆zs = 0. Действительно, при p-s∆zs > 0 этот план арбитража позволяет увеличить доход любого потребителя в состоянии мира s. Случай p-s∆zs < 0 сводится к случаю p- s∆zs > 0 изменением знака ∆zs на противоположный.

Но если q-s∆zs = 0 и p-s∆zs = 0, то

|p-s – λsq-s|2 = (p-s – λsq-s)∆zs = p-s∆zs – λsq-s∆zs = 0.

т.е. p-s =λsq-s.

Докажем, что λs > 0. Если это не так и λs <0, то p-sq-s <0, и следующий план арбитража:

∆zt = 0, t≠s и ∆zs = p-s,

удовлетворяет условиям q-∆z= q-s∆zs <0 и p-s∆zs = |p-s|2 > 0. Это противоречит невозможности арбитража при равновесных ценах.

*

Заметим, что ключевое предположение модели Раднера — потребители, при расчете цен активов, предвидят цены всех благ во всех состояниях мира — не является при этом существенным, так как структура наблюдаемых ими в первом периоде цен активов совпадает со структурой цен благ второго периода. Данное предположение становится существенным в ситуациях, когда какие-то активы Эрроу отсутствуют. Заметим также, что в этой ситуации, даже в том случае, когда равновесие Эрроу—Дебре единственно, существует бесконечно много равновесий Раднера с нетривиальными обменами во втором периоде в дополнение к рассмотренному выше равновесию, когда обмены во втором периоде отсутствуют.

Используя только что доказанное свойство равновесия Раднера с полным набором активов Эрроу, продемонстрируем, что на основе такого равновесия можно сконструировать равновесие Эрроу—Дебре.

Теорема 6.

Пусть в экономике Эрроу предпочтения потребителей локально ненасыщаемы по потреблению в каждом из состояний мира, и (p-, q-, x-, z-) — равновесие Раднера в этой эко-

номике с C = {(k, s) | k K, s S}. Тогда (q-, x-) — равновесие Эрроу—Дебре.

Доказательство.

Из предыдущей теоремы следует, что (q-, q-, x-, z-) — тоже равновесие Раднера в рассматриваемой экономике. Складывая все бюджетные ограничения задачи i-го потребителя, убеждаемся, что это при этом получится бюджетное ограничение задачи i-го потребителя в модели Эрроу. Следовательно, эти две задачи эквивалентны91. Т.е. x-i — решение задачи потребителя в модели Эрроу при ценах q-. Несложно проверить, что остальные условия равновесия Эрроу—Дебре также выполнены.

*

91 Мы пропустили здесь часть рассуждений (строгое доказательство эквивалентности), но их легко восстановить, пользуясь как образцом доказательствами теорем, приведенных далее в этом параграфе.

300