Тема 14. Статистика финансов.

Предметом статистики финансов как отрасли социально-экономической статистики в наиболее широкой форме является количественная сторона массовых явлений, которые представляют собой совокупность экономических отношений, выражаемых в денежной форме и опосредствующих производство товаров и услуг, их распределение, перераспределение, потребление и накопление. Предмету статистики финансов наряду с изучением и освещением количественной стороны перечисленных массовых явлений, как любой другой отрасли социально-экономической статистики, на любом этапе исследования присущ неразрывно связанный с ним качественный экономический анализ.

Метод статистики финансов в значительной степени соответствует методам других разделов социально-экономической статистики, хотя и имеет определенную специфику. Он представляет собой определенную процедуру, состоящую из ряда этапов. Прежде всего это разработка научной гипотезы статистического исследования. Она предполагает постановку задач исследования для достижения конкретной цели, формулировку этой цели, выделение и ограничение объекта наблюдения, разработку системы показателей, позволяющих описать изучаемый объект.

Первый этап является определяющим для последующего статистического исследования. Без решения указанных выше задач невозможно перейти ко второму этапу статистического исследования — статистическому наблюдению, состоящему в сборе необходимых сведений об изучаемом объекте. Сводка и группировка собранных данных — это третий этап статистического исследования. От качества работы, проведенной на первых этапах, зависит качество статистического анализа, социально-экономических выводов. Собранная и соответствующим образом подготовленная информация подвергается анализу и аналитическому обобщению.

Статистический анализ в статистике финансов предполагает использование метода средних и вариационного анализа, индексного метода, традиционных подходов к изучению динамики развития явлений, корреляционно-регрессионного анализа и т.п. Последовательность перечисленных действий представляет метод исследования статистики финансов.

Особенности метода статистики финансов заключаются в необходимости широкого использования в конкретных расчетах финансовой математики, проведения ряда стандартных расчетов, которые выходят за рамки традиционных подходов, используемых в других разделах социально-экономической статистики. В условиях рынка время становится фактором стоимости. Измерить и изучить процессы роста денег, а следовательно и влиять на них, можно, лишь изучив теорию процентных денег, которая изложена в главе учебника «Основы финансово-экономических расчетов».

Финансово-экономические расчеты (финансовая математика) наряду с другими методами статистики дают целостную концепцию количественного анализа условий и результатов финансово-кредитных и других коммерческих операций.

Финансово-экономические расчеты (ФЭР) — совокупность методов определения изменения стоимости денег, происходящего вследствие их движения в процессе воспроизводства. Значение ФЭР как специфического метода финансовой статистики заключается в том, что он позволяет рассматривать возможные варианты вложения денежных средств и выбирать среди них наиболее эффективные, анализировать последствия уже произведенных расходов. Финансово-экономические расчеты на практике применяются в банковском деле, страховании, в работе финансовых организаций, инвестиционных компаний, фондовых и валютных бирж и т. п. Важное значение ФЭР имеют и для установления взаимовыгодных внешнеэкономических отношений.

Применение финансово-экономических расчетов обогащает социально-экономическую статистику. С их помощью решаются задачи, которые в наиболее общем виде заключаются в следующем:

расчет страховых выплат;

исчисление конечных сумм денежных средств, находящихся во вкладах, займах, ценных бумагах путем исчисления процентов;

установление взаимосвязи между отдельными параметрами сделки и определение параметров сделки исходя из заданных условий и на этой основе:

определение эквивалентности параметров сделки для получения равной отдачи от затрат, произведенных различными способами;

анализ последствий изменения условий операции; исчисление обобщающих характеристик и отдельных параметров денежных средств, рассматриваемых как финансовые потоки;

разработка планов выполнения финансовых обязательств; расчет показателей доходности финансовых операций и т.п.;

• учет ценных бумаг.

Задачи статистики финансов определяются содержанием и спецификой ее предмета и метода. Они ограничиваются статистическим изучением совокупности объективно обусловленных экономических отношений, имеющих денежную форму выражения и материализуемых в денежных доходах, формирующихся и поступающих в распоряжение государства, субъектов хозяйствования, граждан, и в их денежных расходах. Такое определение общей задачи позволяет выделить частные задачи статистики финансов по ряду конкретных направлений.

Одним из таких направлений является статистика государственных финансов, которые представляют собой особую сферу денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанных с формированием, поступлением финансовых ресурсов в распоряжение государства и их использованием. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Соответственно такому подходу выделяются и задачи статистики, которые предполагают решение вопросов статистического наблюдения, группировки и анализа соответствующей информации о государственных финансах. В настоящем учебнике они рассматриваются в третьем разделе «Статистика государственных финансов».

На предприятиях и в организациях реализуется совокупность экономических отношений, возникающих в процессе их деятельности и имеющих денежную форму. Изучение финансового состояния предприятий, оценка финансовой устойчивости и платежеспособности организаций представляют собой другую не менее важную задачу статистики финансов, решению которой посвящена глава «Статистика финансов предприятий и организаций».

Актуальной задачей статистики финансов является также статистическое изучение процессов денежного обращения. Становление рыночной экономики изменило характер финансовых отношений во всех сферах и вызвало не только появление новых методов, но и новых направлений статистических исследований, как, например, статистика ценных бумаг, валютных курсов и т.п.

Совершенствование рыночной экономики привело к изменениям в банковской деятельности, созданию новых финансовых институтов, присущих рыночной системе хозяйствования, что выдвинуло перед статистикой финансов качественно новые задачи.

Отказ от командно-административных методов управления экономикой сделал необходимым перенос на российскую почву и развитие целых научных направлений, позволяющих управлять финансами на рыночной основе. К ним относятся разработка и совершенствование статистики процентных ставок, статистики цен, методов статистического изучения инфляции и т.п. Задачей статистики финансов является развитие страховой статистики, которая принципиально изменила свое содержание.

Особое место занимает адаптация статистики финансов к системе национальных счетов, без чего практически сложно, а в отдельных случаях невозможно осуществить международные сопоставления.

Наряду с традиционными задачами совершенствования методологии статистического анализа, которые стоят перед всеми отраслями социально-экономической статистики, особенностью статистики финансов является то, что она, как было показано выше, связана с финансовой и актуарной математикой, что ставит ряд довольно сложных практических проблем.

Чтобы, регулировать финансовые и кредитно-денежные отношения в рыночных условиях, необходимо располагать информацией о финансовых потоках в экономике. Величина финансовых ресурсов является количественной характеристикой финансового результата процесса воспроизводства за определенный период. Финансовые ресурсы — это часть денежных средств, на постоянной основе мобилизуемых в централизованные и децентрализованные фонды с целью их распределения и последующего расходования на возмещение выбывающих основных фондов, производственное и непроизводственное накопление, текущее непроизводственное потребление и социальные выплаты населению. В финансовые ресурсы не входят денежные средства, используемые на текущее производственное потребление и личное потребление населения. Финансовые ресурсы выступают в форме налогов, сборов пошлин, добровольных взносов, пожертвований и т. п. Иначе говоря, это законодательно закрепленные или добровольные финансовые обязательства хозяйственных единиц и населения.

Информация о финансовых ресурсах содержится в специально составляемом одноименном балансе, характеризующем объем, состав и состояние финансовых ресурсов, их образование и использование, а также финансовые взаимоотношения между различными секторами экономики. Такая информация о финансовых потоках необходима законодательной и исполнительной власти, финансовым и статистическим организациям. Она позволяет выявить тенденции и закономерности финансовых и денежно-кредитных взаимоотношений внутри страны, между отдельными секторами экономики и хозяйственными субъектами, оценить эффективность налоговой и кредитной политики государства.

Баланс финансовых ресурсов оказывает помощь в организации денежного оборота в народном хозяйстве, определении оптимальных пропорций в распределении и расходовании средств, дает возможность сбалансировать финансовые ресурсы с затратами.

Финансовые ресурсы экономики формируются как совокупность финансовых средств, составляющих экономику секторов. Преимущественно они создаются в секторе нефинансовых и финансовых предприятий и организаций в форме балансовой прибыли, дохода и накапливаемых амортизационных отчислений. Сектор нефинансовых предприятий включает в себя все отрасли сферы производства, а сектор финансовых организаций — банки, страховые организации, биржи.

Основной источник получения финансовых ресурсов — это прибыль нефинансовых предприятий, получаемая в сфере производства. Она является началом кругооборота финансовых ресурсов. Часть ее обособляется в форме налогов и отчислений и поступает в государственный бюджет и во .внебюджетные фонды через финансовые учреждения, а другая часть остается в распоряжении хозяйственных единиц и используется ими на производственные нужды.

Финансовые ресурсы сектора государственных учреждений формируются из централизованных средств государственного бюджета и внебюджетных фондов.

Финансовые ресурсы сектора домашних хозяйств состоят из доходов, получаемых от ведения домашних хозяйств, индивидуального предпринимательства, а также от собственности (в форме дивидендов и процентов). В состав финансовых ресурсов домашних хозяйств входят, кроме того, пенсии, стипендии, пособия, поступления от общественных и других организаций и из финансового сектора (страховые возмещения, потребительские

кредиты).

Сектор внешнеэкономических связей образует финансовые ресурсы из доходов, получаемых от экспорта продуктов и услуг, субсидий на производство и импорт, из предпринимательского дохода, дохода от собственности и других доходов и поступлений.

Одним из факторов, влияющим на принятие решений, является временной фактор. Сущность этого фактора заключается в неравноценности денег, относящимся к разным моментам времени. Денежная сумма, предоставленная в кредит через определенное время утрачивает свою покупательную способность из-за инфляции, а также в результате того, что эта сумма, будучи инвестирована, могла бы принести доход в будущем. Поэтому владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: величины капитала, предоставляемого в кредит; срока, на который предоставлен кредит; величины ссудного процента или, иначе, процентной ставки.

Процентная ставка характеризует доходность кредитной сделки для кредитора и стоимость кредита для заемщика. Она показывает, какая доля от суммы выданного кредита будет возвращена владельцу капитала в виде дохода. Поэтому процентная ставка рассчитывается как отношение дохода, полученного за определенный период (чаще всего за год), к величине капитала, предоставляемого в кредит.

Существуют следующие методы начисления процентов:

по простым процентным ставкам;

по сложным процентным ставкам.

Вычислить сумму, наращенную по простым процентным ставкам можно используя следующую формулу:

![]()

Если наращение происходило по сложным процентам, то:

![]()

Государственный бюджет — это централизованный денежный фонд государства, используемый для удовлетворения общегосударственных потребностей.

Основной задачей статистики государственного бюджета является характеристика основных его параметров:

• общей величины доходов и расходов государственного бюджета, размера превышения расходов над доходами (дефицит) или доходов над расходами (профицит), официальных трансфертов и т.п.;

структуры доходов и расходов государственного бюджета;

источников финансирования бюджетного дефицита;

величины государственного внутреннего долга;

величины и структуры налогообложения; и др.

Основой изучения госбюджета является бюджетная классификация, представляющая группировку доходов и расходов бюджета. В составе доходов бюджета выделяют:

налоговые поступления — обязательные, безвозмездные, невозвратные платежи (НДС, акцизы, налоги на прибыль, подоходный налог и пр.);

неналоговые поступления (доходы от собственности, от продаж государственного имущества, кассовая прибыль ведомственных предприятий, штрафы и пр.);

• безвозмездные поступления (трансферты). Расходы бюджета изучаются по функциональному признаку с выделением таких категорий, как:

• государственные услуги общего назначения;

• общественные и социальные услуги;

государственные услуги, связанные с экономической деятельностью;

прочие функции.

Экономическая классификация используется для определения характера деятельности органов государственного управления и их воздействия на экономику страны. В экономической классификации выделяют:

А. Текущие расходы (расходы на товары и услуги, выплату процентов, субсидии и другие текущие трансфертные платежи).

Б. Капитальные расходы (приобретение основного капитала, товаров для создания запасов, приобретение земли и нематериальных активов, капитальные трансферты).

Анализ выполнения бюджета может быть осуществлен путем исчисления относительных величин выполнения плана по доходам и расходам в целом, а также в разрезе их видов и целевого использования.

О масштабах перераспределительных процессов, осуществляемых посредством государственного вмешательства, свидетельствует показатель, представляющий отношение доходной части государственного бюджета к валовому внутреннему продукту (ВВП).

Статистическое изучение доходов и расходов бюджета строится на основе рядов динамики. Статистика оценивает влияние факторов, обусловивших отклонение от плана. В частности, основными факторами, влияющими на величину налоговых доходов, являются изменение налоговой базы и изменение налоговой ставки. Влияние первого из них на абсолютный прирост величины налога можно определить по формуле:

![]()

а абсолютный прирост величины налога, обусловленный изменением налоговых ставок, рассчитывается по формуле:

![]()

Здесь S1i S0i — величина налоговой базы по i-му показателю в отчетном и базисном (плановом) периодах;

К1i К0i — уровень налоговой ставки по i-му показателю в отчетном и базисном (плановом) периодах.

Алгебраическая сумма прироста налогов за счет этих двух факторов должна показать общий прирост налоговых доходов.

Системы статистических показателей финансовой деятельности предприятий и организаций.

Наряду с абсолютным показателем объема прибыли в финансовой статистике широко применяется относительный показатель — рентабельность, который в общем виде характеризует прибыльность работы предприятия. Этот показатель представляет собой своего рода синтез различных качественных и количественных показателей: роста объема производства и производительности, снижения себестоимости и др. Различают три показателя рентабельности: общая рентабельность, рентабельность реализованной продукции, рентабельность капитала.

Общая рентабельность определяется по формуле:

![]() %,

%,

где Пб — общая сумма балансовой прибыли;

Ф — среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

![]()

где![]() —

прибыль от реализации продукции;

—

прибыль от реализации продукции;

С — полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности.

Финансовая статистика предприятий (организаций) изучает состояние, динамику основного и оборотного капитала, эффективность его использования, а также обеспеченность запасами товарно-материальных ценностей в целом, по группам и источникам образования.

Деловая активность предприятия (организации) в финансовом отношении определяется с помощью показателя общей оборачиваемости капитала, который определяется по формуле:

![]()

где В — выручка от реализации продукции;

К — капитал предприятия (организации): основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения. Общая оборачиваемость капитала может увеличиваться в результате не только ускорения кругооборота имущества предприятия (организации), но и относительного уменьшения капитала в анализируемом периоде, роста цен из-за инфляции.

В условиях рыночной экономики важное значение имеет анализ финансовой устойчивости предприятия (организации). Под финансовой устойчивостью понимается способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным. Для оценки изменения устойчивости положения хозяйствующего субъекта применяются коэффициент автономии, коэффициент соотношения заемных и собственных средств, коэффициент маневренности, коэффициент ликвидности и др.

Коэффициент автономии показывает степень независимости финансового состояния предприятия от заемных источников. Он определяется по формуле:

![]()

где Сс — собственные средства;

Sс — сумма всех источников финансовых ресурсов.

Рост коэффициента автономии свидетельствует об уменьшении финансовых затруднений в будущем и увеличении собственных резервов для погашения финансовых обязательств предприятия (организации). Исходя из практического опыта, если К > 0,6, то хозяйствующий субъект в состоянии все платежи произвести за счет прежде всего собственных средств.

Коэффициент соотношения собственных и заемных средств (коэффициент финансовой устойчивости) используется в том случае, если необходимо определить, может ли предприятие (организация) привлекать в хозяйственный оборот чужие источники (заемные средства). Коэффициент устойчивости определяется по формуле:

![]()

где Кз — кредиторская задолженность и другие заемные средства (без кредитов банков и займов). Оптимальным считается вариант, если К = 1. Если К > 1, то собственных средств явно недостаточно для покрытия чужих средств.

Банковская статистика

Система банков (центрального, коммерческих и сберегательных) играет ведущую роль в финансово-кредитной деятельности страны. Показатели, используемые для характеристики деятельности банков, должны давать оценку их надежности и эффективности работы. Первая группа показателей представлена абсолютными статистическими величинами. К ним относятся:

активы и ресурсы банка;

депозиты банка;

кредиты банка;

капитал или уставный фонд;

прибыль.

Источником информации являются публикуемые в прессе балансы банков. Однако для глубокого анализа этих данных недостаточно, так как и кредитные ресурсы и их использование показываются в таких балансах без учета их срочности.

Активы банка представляют собой сумму использованных кредитных ресурсов (вложений) банка и равны валюте (итогу) баланса.

Банковские ресурсы — это совокупность средств, находящихся в распоряжении банков и используемых ими для кредитных и других активных операций, равных итогу (валюте) баланса банка. Банковские ресурсы можно разделить на две группы:

1) собственные средства. В качестве собственных ресурсов банков выступают акционерный и резервный капитал, образованный за счет размещения акций банка на рынке ценных бумаг, а также, специальные фонды, образуемые за счет отчислений от прибыли, сумма нераспределенной прибыли;

2) привлеченные и заемные средства. К привлеченным средствам относят средства банков, хранящиеся на корреспондентских и межбанковских депозитных счетах; средства предприятий и организаций, привлеченные на банковские счета (депозиты); средства населения во вкладах; бюджетные средства и др. Заемные (не депозитные) средства — это ссуды, полученные от Центрального банка (ЦБ) России, межбанковские ссуды, межбанковскую временную финансовую помощь и др.

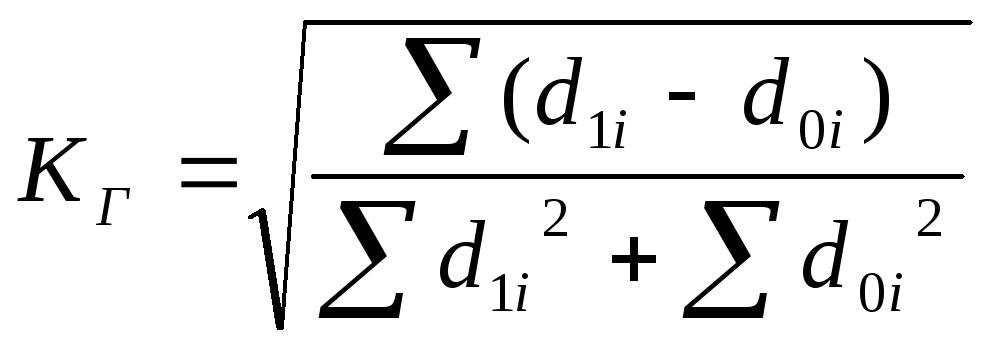

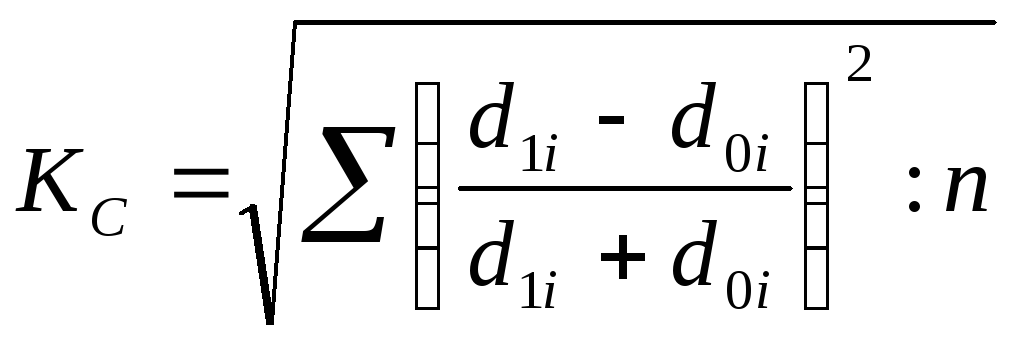

На первом этапе анализа проводят структурирование статей балансов, используя метод группировок. Затем, рассчитав удельный вес (долю) каждой группы и подгруппы, оценивают изменение структуры ресурсов и вложений с помощью интегрального коэффициента структурных различий (коэффициент К. Гатева):

или индекса А. Салаи

где d1i — доля i-й статьи активов (пассивов) в отчетном периоде;

d0i— доля этих же статей в базисном периоде.

Этот показатель равен нулю, если сравниваемые структуры остались неизменными, и единице, если структуры изменились полностью. Значение показателя 0,1 и больше свидетельствует о существенных структурных изменениях.

Самостоятельным направлением анализа является оценка динамики общей суммы и величины отдельных групп активов и пассивов.

Анализ финансового состояния и надежности банков проводят, рассчитывая относительные величины достаточности и ликвидности балансов банков и сравнивая эти показатели с нормативами, установленными ЦБ России.

Показатель достаточности капитала банка рассчитывается как отношение капитала банка к сумме возможных потерь:

![]()

где К— капитал банка; АР = ∑А0i*kpi – сумма активов, взвешенных с учетом риска их потерь; А0i –активы по отдельным операциям; kpi – коэффициент риска i-й операции; Рц – общая величина созданного резерва под обесценение ценных бумаг; РК — общая величина резервов на возможные потери по ссудам; Рд — общая , величина резервов на возможные потери по прочим активам и расчетам с дебиторами.

В экономически развитых странах величина норматива этого показателя колеблется от 4 до 8%. В нашей стране с 1 января 2000 г. для банков с капиталами менее 5 млн евро он установлен в 11%, с капиталом 5 млн евро и выше — 10 %.

Надежность банка можно изучать с позиций стабильности (вариации) тех или иных показателей во времени (дисперсия, среднее квадратическое отклонение, коэффициент вариации).

Состояние ликвидности балансов оценивают показателями соответствия фактических уровней установленным нормативам. Инструкция ЦБ России рекомендует несколько показателей ликвидности: показатели мгновенной, текущей, долгосрочной, общей ликвидности, ликвидности по операциям с драгоценными металлами. Они распределяются соотношением между активами и пассивами с учетом сроков, сумм и типов активов, пассивов и других факторов. Показатель общей ликвидности рассчитывается как отношение суммы высоколиквидных активов ЛА к общей сумме активов А за минусом обязательных резервов банка Р0.

![]()

Минимально допустимое значение этого показателя установлено ЦБ России в размере 20%.

Основными экономическими показателями деятельности банков являются доходность активов и капитала.

Отношение прибыли (П) к общей сумме активов (А) характеризует доходность активов, а к капиталу (К) — доходность капитала.

Биржевая статистика.

Под фондовым рынком в широком смысле понимается рынок ценных бумаг. Он является важнейшей и неотъемлемой составляющей частью рыночной экономики. На фондовом рынке происходит процесс превращения сбережений в инвестиции и формируются межотраслевые перетоки капитала, обусловливающие структурные изменения в экономике. Состояние фондового рынка отражает текущую макроэкономическую конъюнктуру, и в зависимости от него разрабатываются меры денежной и бюджетной политики. Статистика должна определять обобщенные показатели состояния фондового рынка, характеризующие ценовые уровни, уровни процентных ставок и доходности, степень риска, объемы проводимых операций и вовлеченных финансовых активов. Изменяясь со временем, эти показатели формируют тенденции и создают ориентиры участникам рынка для принятия решений по управлению активами.

Выделяются следующие сегменты внутреннего фондового рынка в соответствии с различными типами ценных бумаг:

рынок государственных облигаций;

рынок муниципальных облигаций;

рынок акций корпоративных предприятий (фондовый рынок в узком смысле); .

т рынок корпоративных облигаций и векселей.

По состоянию на начало 1997 г. следует признать наиболее однородными, информационно достаточными, емкими и организованными рынки государственных облигаций и акций корпоративных предприятий. Кроме того, для этих рынков важнейшим условием является обязанность участника торговли выполнять собственную заявку на покупку или продажу. Поэтому именно для них в первую очередь имеет смысл определять статистические показатели, обобщающие индивидуальные характеристики обращающихся на рынке ценных бумаг.

Для получения общего представления о состоянии фондового рынка необходимо определить агрегированные показатели (фондовые индексы), которые в обобщенном виде характеризуют уровень котировок ценных бумаг, складывающийся на рынке на определенный момент времени (например, на конец торгового дня).

Для расчета фондового индекса используются методы расчета средних величин. С методической точки зрения индексы различаются:

по совокупности компаний, т. е. перечню предприятий, акции которых включаются в расчет;

по виду применяемой средней;

по способу определения весов в том случае, если применяется взвешенная средняя.

Обычно в качестве основного критерия для включения акции какой-либо компании в совокупность при расчете фондового индекса используется торговая активность по данной ценной бумаге, которая определяется по среднему количеству совершенных сделок за торговый день в течение достаточно длительного периода. При этом в совокупность включаются те акции, торговая активность которых превышает установленный минимальный уровень.

Данная совокупность может просто совпадать с листингом биржи, поскольку критерий торговой активности применяется и для включения в листинг. В частности, совокупность акций, по которой исчисляется сводный индекс Нью-Йоркской фондовой биржи (NYSE Composite Index), состоит из всех котируемых на этой бирже акций (более 1500).

Изменение курса акций различных компаний происходит в основном синхронно, поэтому представление о динамике цен на рынке можно получить на основе индекса, рассчитанного по небольшому количеству акций крупных компаний, для которых характерна наиболее высокая торговая активность и которые обеспечивают существенную долю торговых оборотов. Классическим примером такого подхода, называемого в статистике методом основного массива, является расчет наиболее известного среднего промышленного индекса Доу-Джонса (DJIA- Dow Jones Industrial Average), публикуемого с 1898 г. Он рассчитывается по совокупности, состоящей всего из 30 акций наиболее крупных компаний, котируемых на Нью-Йоркской фондовой бирже. Первоначально индекс Доу-Джонса рассчитывался по акциям 12 компаний. В 1916 г. число компаний увеличилось до 20 и в 1928 г. — до 30. Естественно, за этот значительный промежуток времени состав совокупности не мог оставаться неизменным. Акции компаний, подвергшихся реорганизации или банкротству, а также испытывавших значительное снижение торговой активности, заменялись акциями других компаний, отличавшихся высокой торговой активностью и возросшими торговыми оборотами. Проведение такой ротации совокупности сопровождается специальной процедурой изменения расчета индекса, которая обеспечивает его сопоставимость с предыдущими значениями.

Вид применяемой средней зависит от того, как образуется объем совокупности. Как правило, это происходит путем суммирования, поэтому наиболее часто используется средняя арифметическая. При этом одновременно устанавливается, будет ли средняя простой или взвешенной и, если взвешенной, то что должно выполнять роль весов.

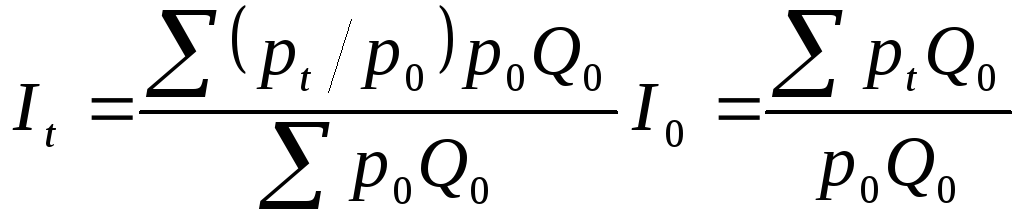

Индексы S&P и NYSE Composite рассчитываются на основе средней арифметической взвешенной. В качестве весов выступают объемы рыночной капитализации (произведение рыночной цены на количество акций в обращении) по каждой компании. Расчет проводится по формуле, аналогичной формуле индекса цен Ласпейреса, которая, как известно, может быть представлена в виде средней арифметической индивидуальных индексов, взвешенных по стоимостным объемам базисного момента. При этом учитывается основное преимущество индекса цен Ласпейреса, которое заключается в том, что он удовлетворяет условию транзитивности по времени, т. е. произведение цепных индексов равняется базисному индексу.

Индексы, взвешенные по объемам рыночной капитализации, можно представить в следующем виде:

Где pt и p0 – цена акции соответственно в текущий и базисный моменты времени;

Q0 – количество акций в обращении;

I0 – начальное значение индекса.

По аналогичной формуле рассчитывается индекс российского внебиржевого рынка акций корпоративных предприятий — индекс РТС (Российской торговой системы), а также индексы АК&М и ASP (агентство «Скейт-Пресс»). Если начальное значение индекса РТС равно 100 и зафиксировано на 1 сентября 1995 г., то его текущее значение трактуется как средний базисный темп роста цен на акции предприятий, включенных в совокупность.

Статистика страхования.

Предметом

статистики страхования

является

изучение экономических

отношений, возникающих в процессе

формирования страховых

фондов и их использования на возмещение

убытков при наступлении

страхового случая.

Услуги страхования распространяются на страховом рынке.

Страховой рынок — это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга — страховая защита, формируется спрос и предложение на нее.

Статистика страхования дает возможность анализировать развитие страхового рынка, выявлять закономерности его развития, вести наблюдение за деятельностью страховых компаний.

В статистике страхования виды и способы страхования классифицируют в зависимости от следующих факторов:

специфики страховых компаний — государственное и негосударственное. Негосударственные страховые учреждения могут относиться к различным формам собственности — акционерной (открытого или закрытого типа), собственности взаимных и кооперативных фондов, товариществ, совместной, частной собственности;

страхователей (физические или юридические лица, которые уплачивают страховые взносы и тем самым вступают в конкретные страховые отношения со страховщиком) — личное, общественное и социальное страхование, страхование ответственности, предпринимательских, финансовых и банковских рисков;

числа страховых случаев, включаемых в объем страховой ответственности,— широкое и ограниченное страхование. Ограничение объема страховой ответственности зависит от финансовой устойчивости страховой компании, специфики контролируемого ею рынка, типа страхователей, уровней страхового и валютного рисков, риска форс-мажорных обстоятельств;

уровня страхового обеспечения, который выражается таким показателем, как процентное отношение величины страховой оценки к стой мости имущества, принятого для страхования. Существует две системы страхового обеспечения — система пропорционального обеспечения и система первого риска, которая предполагает возмещение ущерба в рамках стоимости застрахованного имущества. Если сумма ущерба оказалась больше страховой суммы, то разница не возмещается. Ущерб в пределах страховой суммы называется первым (возмещаемым) риском, а сверх страховой суммы — вторым (не возмещаемым) риском;

формы — обязательное и добровольное страхование. Общество в лице государства устанавливает законом обязательное страхование, т.е. обязывает определенный круг страхователей вносить фиксированные страховые платежи, когда необходимость возмещения материального или иного ущерба либо оказания денежной помощи касается интересов не только конкретного страхователя, но и общества в целом. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты. Чаще всего обязательными признаются социальное страхование, страхование имущества сельскохозяйственных предприятий, страхование строений, пассажиров и военнослужащих.

Финансовой основой страховых операций является страховая премия.

Страховая премия — это сумма, выплачиваемая страхователем в качестве компенсации за гарантии, предоставленные страховой компанией.

Страховая премия представляет собой базу формирования страховых резервов.

Страховые резервы — это величина денежных средств, предназначенных для выполнения обязательств при возникновении страховых случаев, т.е. страхователям и выгодоприобретателям.

Страховые резервы должны размещаться на условиях ликвидности, диверсификации, возвратности и прибыльности.

В соответствии с классификацией ЕЭС существуют следующие виды страхования:

долгосрочное страхование, к которому относятся:

страхование жизни и аннуитетов,

страхование к бракосочетанию и рождению ребенка,

связанное долгосрочное страхование,

непрерывное страхование здоровья,

страхование тонтин (тантьема) — форма дополнительного вознаграждения в форме комиссионных (процента от прибыли), выплачиваемых руководителям, членам правления и другому руководящему составу страховых компаний,

страхование возмещения капиталов,

страхование пенсии,

индустриальное страхование жизни;

общие виды страхования, в том числе:

страхование от несчастных случаев и на случай болезни,

страхование автомобилей,

страхование железнодорожного подвижного состава,

страхование самолетов и судов,

транспортное страхование грузов,

страхование имущества от пожаров и стихийных бедствий,

страхование гражданской ответственности водителей автотранспорта, владельцев авиакомпаний и судовладельцев,

страхование общей ответственности (страхование задолженности и страхование на случай возмещения вреда, которое тоже называют страхованием общей гражданской ответственности),

страхование кредитов и депозитов,

страхование от финансовых потерь, связанных со злоупотреблениями работающих по найму, а также от прочих финансовых потерь,

страхование судебных издержек.

Страхование — процесс двусторонний. Основными субъектами страхования являются:

Страхователь (полисодержатель) — дееспособное физическое или юридическое лицо, уплатившее страховой взнос и вступившее в конкретное страховое обязательство со страховщиком;

Страховщик — юридическое лицо любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданное для осуществления страховой деятельности и получившее в установленном законом порядке лицензию на осуществление страховой деятельности на территории России;

Страховые посредники — связующее звено между страховой компанией и ее клиентами. Страховые посредники выполняют непосредственное страховое обслуживание.

Страховой взнос — плата за страхование, которую страхователь обязан внести страховщику по договору страхования или закону. Размер страхового взноса исчисляется в соответствии со страховым тарифом.

Страховой тариф — это цена страховой услуги, которая исчисляется на основе актуарных расчетов.

Страховой риск — вероятность наступления страхового случая.

Для статистической оценки деятельности страховых компаний используются абсолютные, относительные и средние показатели.

К основным показателям, характеризующим деятельность страховых организаций, относятся:

■ абсолютные показатели:

размер уставного капитала,

стоимость основных фондов и текущих активов,

страховое поле,

число заключенных договоров,

число объектов страхования,

число страховых событий,

сумма собранных страховых платежей (премий, взносов),

сумма выплаченного страхового возмещения,

абсолютный размер страховых ставок,

объем страховых резервов,

доходы и расходы,

прибыль и др.;

■ относительные показатели:

показатели структуры активов,

степень охвата страхового поля,

доля перестрахования в страховых операциях,

уровень платежеспособности,

уровень ликвидности,

уровень рентабельности,

коэффициент убыточности,

частота страховых событий,

коэффициент кумуляции риска (опустошенность страхового события),

убыточность страховых сумм (вероятность ущерба),

коэффициенты тяжести страховых событий,

доля численности страховых агентов в численности всего персонала компании и др.;

■ средние показатели:

средняя страховая сумма на один договор (объект страхования),

средняя страховая сумма на один застрахованный объект,

средняя сумма страхового возмещения,

средняя страховая сумма на один пострадавший объект страхования,

средняя убыточность страховой суммы,

прибыль в среднем на один рубль собственных средств,

премия, приходящаяся в среднем на одного занятого в компании, на агента и др.

Показатели, характеризующие деятельность страховых организаций в целом, дополняются абсолютными, относительными и средними показателями по отдельным видам страхования: имущественного, личного, гражданской ответственности.

Система статистических показателей, характеризующих денежное обращение, опирается на определение денежной массы, ее структуры и скорости обращения.

Различают следующие агрегаты денежной массы, принятые в качестве официальных показателей Банком России и используемые в статистике Рос сийской Федерации:

МО — наличные деньги в обращении вне банковской системы;

Ml — включает в себя агрегат МО, а также средства и сбережения в национальной валюте, которые состоят из средств в расчетах и остатков средств на расчетных счетах предприятий, организаций, арендаторов, граждан и пр.; депозитов населения и предприятий в коммерческих банках до востребования; средств бюджетных, профсоюзных, общественных и других организаций; средств страховых организаций;

М2 — включает в себя агрегат Ml и срочные депозиты населения в коммерческих банках.

В международной практике рассчитывают от 4 до 7 показателей денежной массы. С 1996 г. в публикациях Банка России стали использоваться денежные показатели, соответствующие международным стандартам денежной и банковской статистики. Так, агрегат «Деньги» аналогичен агрегату Ml и представляет все денежные средства страны, которые могут быть использованы как средство немедленного платежа, и состоит из наличных денег вне банков и депозитов до востребования в банковской системе. Агрегат «Квазиденьги» представляют собой менее ликвидные депозиты денежной системы, которые непосредственно не используются как средство платежа и имеют меньшую скорость обращения, чем «Деньги». Этот агрегат состоит из срочных и сберегательных депозитов в национальной валюте и депозитов в иностранной валюте, учитываемых в балансе Банка России и балансах коммерческих банков. Агрегат «Широкие деньги» равен сумме f агрегатов «Деньги» и «Квазиденьги».

Основное отличие агрегата денежной массы М2 от агрегата «Широкие деньги» состоит в том, что в составе М2 депозиты в иностранной валюте не учитываются, но в него включается часть депозитов, доступ к которым временно ограничен и которыеьт при составлении денежного обзора выделяются в самостоятельный агрегат и не учитываются при расчете агрегатов денежной массы. Самостоятельным компонентом денежной массы является показатель «Денежная база». Денежная база включает денежный агрегат МО — наличные деньги, выпущенные Центральным банком Российской Федерации (без учета наличности в хранилищах ЦБ России), и обязательные резервы коммерческих банков в Центральном банке (в рекомендациях МВФ показатель «Денежная база» рассматривается как аналогия МО).

Для наблюдения за динамикой денежной массы, анализа возможностей коммерческих банков расширять кредитные вложения в экономику используют показатель «Денежный мультипликатор». Денежный мультипликатор — это коэффициент, который служит мерой увеличения денежной массы в обороте и рассчитывается как отношение денежной массы (М2) к денежной базе: Дм = М2 / МО. Скорость обращения денежной массы определяется как отношение валового внутреннего продукта (ВВП) к среднему объему денежной массы за период. Обратный показатель — уровень рублевой «монетаризации» экономического оборота.

К числу важнейших показателей денежного обращения относится и показатель изменения покупательной силы рубля — как обратная сторона движения потребительских цен.

Сравнение агрегатов денежной массы в обращении с валовым национальным продуктом за ряд дат позволяет определить так называемые индексы-дефляторы, свидетельствующие либо о росте (при увеличении индексов-дефляторов), либо о снижении (при их уменьшении) инфляции в стране.

Система показателей статистики цен включает показатели уровня, структуры и динамики цен. В экономике существует следующая система цен и тарифов: розничные цены, тарифы на услуги, оптовые (оптово-от-пускные) цены предприятия, закупочные, сметные цены (цены настрой-тельные объекты), цены внешней торговли.

В условиях рыночной экономики статистика цен имеет важное значение. Конкуренция ведет к дифференциации цен, поэтому объектом изучения становятся не только цены, но и покупки с учетом корректировки цен на возможные скидки или надбавки (например, скидка за количество покупок, постоянным клиентам, за покупки вне сезона или надбавки за рассрочку платежа, за упаковку, тару, дополнительные услуги и т. п.).

Задачи статистики цен многообразны.

Характеристика состояния рынка. Для этого следует отслеживать поведение цен как ответную реакцию на изменение экономической ситуации (эмиссия денег, изменение доходов населения и т. д.).

Изучение цены и ее динамики как фактора уровня жизни, индикатора инфляционных процессов.

Изучение цены с позиции производителя и продавца для выявления рентабельности, определения структуры цены и доли в ней налогов.

Международные и межрегиональные сопоставления.

В данной главе будут рассмотрены индексы цен, исчисляемые на определенных рынках, и сводные индексы, рассчитанные на их основе, а также индексы, используемые для дефлятирования агрегатов национального счетоводства.

Основные формулы расчета индексов применяются при обобщении данных по единицам совокупности (например, по предприятиям, регионам, странам) или по элементам (например, по видам товаров), а также по единицам и по элементам.

Применяемые в статистике индексы цен:

Индекс цен с базисными весами (формула Ласпейреса):

![]()

Индекс цен весами отчетного периода (формула Пааше):

![]()

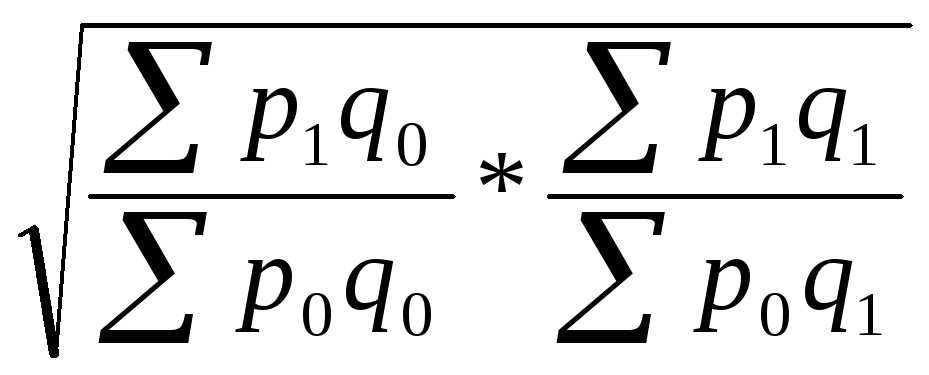

Индекс Фишера:

Индекс цен переменного состава:

![]()