Значення інвестицій у розвитку підприємстві.

Здійснення інвестицій є найважливішою умовою реалізації стратегічних і тактичних завдань розвитку та ефективної діяльності підприємства. Роль інвестицій у забезпеченні ефективності підприємства:

- Головне джерело формування виробничого потенціалу підприємства; - Основний механізм реалізації стратегічних цілей економічного розвитку; - Головний механізм оптимізації структури активів; - Основний чинник формування довгострокової структури капіталу; - Найважливіша умова забезпечення зростання ринкової вартості підприємства; - Основний механізм забезпечення простого і розширеного відтворення основних засобів і нематеріальних активів; - Головний інструмент реалізації інноваційної політики; - Один з механізмів вирішення завдань соціального розвитку персоналу. Практичне здійснення інвестицій забезпечується інвестиційною діяльністю підприємства, яка є одним із видів його господарської діяльності і найважливішою формою реалізації його економічних інтересів. Інвестиційна діяльність підприємства - цілеспрямовано здійснюваний процес вишукування необхідних інвестиційних ресурсів, вибору ефективних об'єктів інвестування, формування збалансованої інвестиційної програми (інвестиційного портфеля) і забезпечення її реалізації. Інвестиційну діяльність можна визначити як єдність процесів вкладення ресурсів і одержання доходів у майбутньому.

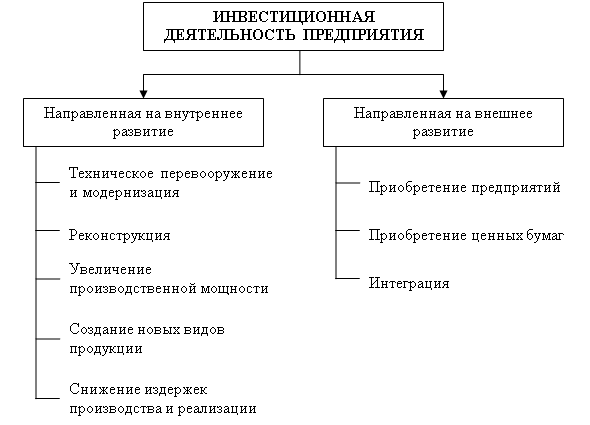

По спрямованості інвестиційну діяльність підприємства можна розділити на внутрішню і зовнішню (рис. 1)

.

|

Інвестиційна діяльність підприємства |

|

Спрямована на внутрішній розвиток |

|

Спрямована на зовнішній розвиток |

|

Технічне переозброєння і модернізація |

|

Реконструкція |

|

Збільшення виробничої потужності |

|

Створення нових видів продукції |

|

Зниження витрат виробництва і реалізації |

|

Придбання підприємств |

|

Придбання цінних паперів |

|

Інтеграція |

Мал. 1.1 Напрями інвестиційної діяльності підприємства.

До основних особливостей інвестиційної діяльності підприємства належать: 1. Інвестиційна діяльність підприємства є головною формою забезпечення зростання його виробничої (операційної) діяльності і носить підлеглий характер стосовно її цілям і завданням. Інвестиційна діяльність сприяє зростанню його операційного прибутку за двома напрямками:

- Зростання операційних доходів за рахунок збільшення обсягів виробничо-збутової діяльності (будівництво нових філіалів, організація нових виробництвтощо); - Зниження питомих операційних витрат (своєчасна за обмін фізично зношеного обладнання, оновлення морально застарілих основних засобів та ін.) 2. Форми і методи інвестиційної діяльності в меншій мірі залежать від галузевих особливостей підприємства, ніж виробнича діяльність. Це визначається тим, що інвестиційна діяльність підприємства здійснюється в тісному зв'язку з фінансовим ринком, галузева сегментація якого практично відсутня, в той час як виробнича діяльність здійснюється в рамках галузевих сегментів товарного ринку і має чітко виражені галузеві особливості. 3. Обсяги інвестиційної діяльності підприємства характеризуються нерівномірністю за окремими періодами. Це визначається рядом умов, зокрема, необхідністю попереднього накопичення фінансових ресурсів для початку реалізації проектів, використанням сприятливих зовнішніх умов здійснення інвестиційної діяльності та ін.

4. Прибуток підприємства (а також інші форми ефекту) у процесі його інвестиційної діяльності формується звичайно з «лагом запізнювання». 5. Інвестиційна діяльність формує самостійний вид грошових потоків підприємства, які різняться в окремі періоди за своєю спрямованістю. 6. Інвестиційної діяльності підприємства притаманні специфічні види

ризиків, що об'єднуються поняттям «інвестиційний ризик» При вкладенні інвестиційних ресурсів у виробництво рух інвестицій на стадії окупності витрат здійснюється у вигляді індивідуального кругообігу виробничих фондів. У ході цього кругообігу створюється готовий продукт, що втілює у собі приріст капітальної вартості, в результаті реалізації якого утворюється дохід. Інвестиційна діяльність є необхідною умовою кругообігу коштів господарюючого суб'єкта. У свою чергу виробнича діяльність створює передумови для нових інвестицій. Тому будь-який вид підприємницької діяльності включає процеси інвестиційної та основної діяльності, які складають єдиний економічний процес (рис. 2).

|

- ВЛАСНЕ ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ.

|

|

|

|

|

|

Мал.

1.2 Взаємозв'язок інвестиційної та

основної діяльності підприємства

Мал.

1.2 Взаємозв'язок інвестиційної та

основної діяльності підприємства

Ефективне управління інвестиційною діяльністю підприємства забезпечується реалізацією наступних принципів:

- Інтегрірованності із загальною системою управління підприємством, оскільки вибір напрямків і форм інвестування прямо чи опосередковано забезпечує ефективність усіх сфер діяльності підприємства; - Комплексний характер формування управлінських рішень, так як управлінські рішення в інвестиційній сфері взаємопов'язані і мають прямий або непрямий вплив на результати фінансової діяльності підприємства; - Динамізм управління, що враховує зміну факторів зовнішнього середовища, темпів економічного розвитку, форм організації виробництва і фінансової діяльності, фінансового стану підприємства і т.п.;

- Різноманітність підходів до розробки управлінських рішень, тобто облік альтернативних можливостей дій. За наявності альтернативних варіантів управлінських рішень їх вибір для реалізації грунтується на системі критеріїв відбору, встановлених самим підприємством;

- Орієнтованість на стратегічні цілі розвитку підприємства, тобто відхилення інвестиційних рішень, які суперечать місії підприємства, стратегічних напрямків його розвитку.

На основі принципів управління інвестиційною діяльністю може бути сформульована основна мета інвестиційної діяльності. З розвитком інвестиційної теорії відбувалася зміна точок зору економістів на її утримання. Можна виділити три підходи до визначення основної мети інвестиційної діяльності. Перший підхід сформований класичною економічною теорією, представники якої (А. Сміт, А. Курно та ін) стверджували, що головною метою інвестиційної та інших видів діяльності підприємства є максимізація прибутку. Однак отримана висока прибуток може бути повністю витрачена на поточне споживання, як наслідок, підприємство буде позбавлено основного джерела формування власних фінансових ресурсів для подальшого розвитку. Високий прибуток може досягатися також при високому рівні інвестиційного ризику, що викликає загрозу банкрутства. Другий підхід характерний для теорії стійкої рівноваги, представники якої формулюють основну мету інвестиційної діяльності як забезпечення фінансової рівноваги підприємства в процесі його розвитку. На їхню думку, ця мета забезпечує тривалий безкризовий розвиток підприємства і збільшення обсягу його господарської діяльності в процесі інвестування. Однак ця мета, мінімізуючи рівень інвестиційних ризиків, не дозволяє реалізувати всі резерви зростання рентабельності інвестицій. До того ж механізм її реалізації недостатньо пов'язаний з коливаннями кон'юнктури фінансового і товарних ринків, які змінюють параметри умов формування інвестицій підприємства.

Третій підхід сформований сучасної економічної теорії, яка в якості основної мети інвестиційної діяльності висуває забезпечення максимізації добробуту власників підприємства, яке виражається в максимізації ринкової вартості підприємства. У цієї мети знаходять відображення чинники часу, дохідності і ризику, що найбільш повно відображає мотивації інвестиційної діяльності підприємства.

Таким чином, основною метою інвестиційної діяльності є максимізація добробуту власників підприємства у поточному та перспективному періодах. Реалізація основної мети забезпечується вирішенням наступних завдань інвестиційної діяльності підприємства:

- Інвестиційна підтримка розвитку операційної (виробничої) діяльності підприємства; - Максимальна прибутковість (прибутковість) інвестиційної діяльності при встановленому рівні інвестиційного ризику;

- Мінімізація інвестиційного ризику інвестиційної діяльності при встановленому рівні прибутковості (прибутковості); - Оптимальна ліквідність інвестицій і швидше реінвестування капіталу при зміні зовнішніх і внутрішніх умов інвестиційної діяльності; - Формування необхідного обсягу інвестиційних ресурсів та їх оптимальної структури відповідно до прогнозованими масштабами інвестиційної діяльності; досягнення фінансової рівноваги підприємства в процесі здійснення інвестиційної діяльності.

Види і форми інвестицій на підприємстві.

Об'єктивно необхідною ланкою відтворювального процесу є заміна зношених основних засобів новими, яка здійснюється за допомогою механізму акумулювання амортизаційних відрахувань та їх використання на придбання нового обладнання та модернізацію діючих основних фондів. Разом з тим істотне розширення виробництва може бути забезпечено тільки за рахунок нових вкладень коштів, що спрямовуються як на створення нових виробничих потужностей, так і на вдосконалення, якісне оновлення техніки та технології. Саме вкладення, використовувані для розвитку і розширення виробництва з метою отримання доходу в майбутньому, складають економічний сенс інвестицій .

Термін «інвестиція» походить від латинського слова investire - облачати. У рамках централізованої планової економіки він не використовувався, а мовазавжди йшла про капітальні вкладення, тобто про витрати, що направляються на відтворення основних фондів, їх збільшення та вдосконалення. Під інвестиціями малося на увазі довгострокове вкладення капіталу в різні галузі економіки, іншими словами, інвестиції ототожнювалися з капітальними вкладеннями. З початком здійснення в нашій країні ринкових перетворень точка зору на зміст категорії «інвестиції» змінилася, що знайшло своє відображення в законодавстві. Під інвестиціями розуміються сукупність витрат, що реалізуються у формі цілеспрямованого вкладення капіталу на певний строк у різні галузі і сфери економіки, в об'єкти підприємницької та інших видів діяльності для отримання прибутку (доходу) і досягнення як індивідуальних цілей інвесторів, так і позитивного соціального ефекту Найбільш важливими і суттєвими ознаками інвестицій є: - Здійснення вкладень особами (інвесторами), які мають власні цілі, не завжди збігаються із загальноекономічною вигодою; - Потенційна спроможність інвестицій приносити дохід; - Певний термін вкладення коштів (завжди індивідуальний); - Цілеспрямований характер вкладення капіталу в об'єкти і інструменти інвестування; - Використання різних інвестиційних ресурсів, що характеризуються попитом, пропозицією та ціною, в процесі здійснення інвестицій; - Наявність ризику вкладення капіталу.

Кошти, призначені для інвестування, у своїй переважній масі виступають у формі грошових коштів. Крім того, інвестиції можуть здійснюватися у натурально-речовій (машини, обладнання, технології, паї, акції, ліцензії, будь-яке інше майно і майнові права, інтелектуальні цінності) і змішаної формах.

Економічна природа інвестицій полягає в опосредовании відносин, що виникають між учасниками інвестиційного процесу з приводу формування та використання інвестиційних ресурсів з метою розширення і вдосконалення виробництва. Тому інвестиції як економічна категорія виконують ряд важливих функцій, без яких неможливий розвиток економіки. Вони зумовлюють зростання економіки, підвищують її виробничий потенціал .

На макрорівні інвестиції є основою для здійснення політики розширеного відтворення, прискорення науково-технічного прогресу, поліпшення якості та забезпечення конкурентоспроможності вітчизняної продукції, структурної перебудови економіки та збалансованого розвитку всіх її галузей, створення необхідної сировинної бази промисловості, розвитку соціальної сфери, вирішення проблем обороноздатності країни і її безпеки, проблем безробіття, охорони навколишнього середовища і т.д.

Виключно важливу роль відіграють інвестиції на мікрорівні. Вони необхідні для забезпечення нормального функціонування підприємства, стабільного фінансового стану і максимізації прибутку господарюючого суб'єкта. Без інвестицій неможливі забезпечення конкурентоспроможності товарів, що випускаються і послуг, що надаються, подолання наслідків морального і фізичного зносу основних фондів, придбання цінних паперів і вкладення коштів в активи інших підприємств, здійснення природоохоронних заходів і т.д.

Для здійснення інвестиційної діяльності як на макро-, так і на мікрорівнях необхідно детально представлятимуть існуючі види і типи інвестицій. Усі інвестиції можна класифікувати за різними ознаками. Залежно від об'єктів вкладення капіталу виділяють реальні і фінансові інвестиції. Під реальними інвестиціями розуміють вкладення капіталу в створення активів, пов'язаних зі здійсненням операційної діяльності та вирішенням соціально-економічних проблем господарюючого суб'єкта. Підприємство-інвестор, здійснюючи реальні інвестиції, збільшує свій виробничий потенціал - основні виробничі фонди і необхідні для їх функціонування оборотні засоби.

Фінансові інвестиції - це вкладення капіталу в різні фінансові інструменти, насамперед у цінні папери, а також в активи інших підприємств. При їх здійсненні інвестор збільшує свій фінансовий капітал, отримуючи дивіденди та інші доходи. Фінансові інвестиції мають або спекулятивний характер, або орієнтовані на довгострокові вкладення. Спекулятивні фінансові інвестиції мають на меті отримання інвестором доходу в конкретному періоді часу. Довгострокові фінансові інвестиції в основному переслідують стратегічні цілі інвестора і пов'язані з участю в управлінні підприємством, в яке вкладається капітал. За характером участі інвестора в інвестиційному процесі інвестиції поділяються на прямі і непрямі (непрямі). Прямі інвестиції передбачають безпосередню участь інвестора у виборі об'єктів та інструментів інвестування і вкладенні капіталу. Непрямі (непрямі) інвестиції представляють собою інвестування за допомогою інших осіб, тобто через інвестиційних або фінансових посередників.

За періодом інвестування розрізняють довгострокові, середньострокові і короткострокові інвестиції. Довгострокові інвестиції - це вкладення капіталу на період від трьох і більше років, середньострокові інвестиції - вкладення від одного до трьох років, короткострокові інвестиції - вкладення на період до одного року.

За регіональною ознакою виділяють внутрішні (вітчизняні) і зовнішні (закордонні) інвестиції. Внутрішні інвестиції здійснюються в об'єкти інвестування, що знаходяться всередині країни; зовнішні інвестиції - в об'єкти інвестування, що знаходяться за її межами. Сюди ж відноситься придбання різних фінансових інструментів: акцій закордонних компаній або облігацій інших держав.

За формами власності використовуваного інвестором капіталу інвестиції поділяють на приватні, державні, іноземні та спільні. Приватні інвестиції представляють собою вкладення капіталу фізичними та юридичними особами недержавної форми власності. До державних інвестицій відносять вкладення капіталу, здійснювані центральними і місцевими органами влади та управління за рахунок бюджетів, позабюджетних фондів і позикових коштів, а також вкладення, здійснювані державними підприємствами за рахунок власних і позикових коштів. Іноземні інвестиції - вкладення капіталу нерезидентами (як юридичними, так і фізичними особами) в об'єкти та фінансові інструменти іншої держави. Спільні інвестиції здійснюються спільно суб'єктами країни та іноземних держав.

У свою чергу іноземні інвестиції поділяються на прямі і портфельні. До прямих інвестицій відносять вкладення капіталу, забезпечують контроль інвестора над закордонними підприємствами (компаніями). Вони дають право участі в управлінні підприємством. Застосовуються різні визначення прямих інвестицій. Так, за визначенням Міжнародного валютного фонду (МВФ), інвестиції вважаються прямими при наявності в іноземного інвестора не менше 25% акцій підприємства, за статистикою США - не менше 10% акціонерного капіталу. Портфельні інвестиції - це вкладення капіталу в акції зарубіжних підприємств (без придбання контрольного пакета), облігації, інші цінні папери іноземних держав, міжнародних валютно-кредитних організацій, єврооблігації з метою отримання підвищеного доходу на капітал за рахунок податкових пільг, зміни валютного курсу і т. п. Вони не дають права участі в управлінні підприємством.

До фінансових інвестицій належать вкладення: 1) в акції, облігації, інші цінні папери, випущені як приватними підприємствами, так і державою, місцевими органами влади; 2) в іноземнівалюти; 3)у банківськідепозити; 4) в об'єкти тезаврації.

Фінансові інвестиції лише частково спрямовуються на збільшення реального капіталу, велика їх частина - непродуктивне вкладення капіталу. У класичній моделі ринкового господарства переважаючими в структурі фінансових інвестицій є приватні інвестиції. Державні інвестиції представляють собою важливий інструмент дефіцитного фінансування (використання державних позик для покриття бюджетного дефіциту). Інвестування в цінні папери відкриває перед інвесторами найбільші можливості і відрізняється максимальним різноманітністю. Це стосується як видів угод, здійснюваних при операціях з цінними паперами, так і видів самих цінних паперів. У всьому світі цей вид інвестицій вважається найбільш доступним.

Інвестування в цінні папери може бути індивідуальним і колективним. При індивідуальному інвестуванні відбувається придбання державних або корпоративних цінних паперів при первинному розміщенні або на вторинному ринку, на біржі чи позабіржовому ринку. Колективне інвестування характеризується придбанням паїв або акцій інвестиційних компаній або фондів .

Інвестиції в іноземні валюти - один з найбільш простих видів інвестування. Він дуже популярний серед інвесторів, особливо в умовах стабільної економіки і невисоких темпів інфляції. Існують наступні основні способи вкладення коштів в іноземну валюту: - Придбання готівкової валюти на валютній біржі (операції спот); - Укладення ф'ючерсного контракту на одній з валютних бірж; - Відкриття банківського рахунку в іноземній валюті; - Купівля готівкової іноземної валюти в банках і обмінних пунктах.

Безумовними перевагами інвестицій у банківські депозити є простота і доступність цієї форми інвестування, особливо для індивідуальних інвесторів. Тривалий час у нашій країні цей вид інвестицій представляв практично єдину можливу форму інвестування і до цих пір для багатьох інвесторів залишається основним способом зберігання та накопичення капіталів .

Тезавраційних інвестиціями називаються інвестиції, здійснювані з метою нагромадження скарбів. Вони включають вкладення:

- У золото, срібло, інші дорогоцінні метали, дорогоцінні камені та вироби з них; - У предмети колекційного попиту.

Загальною специфічною рисою тезавраційних інвестицій є відсутність поточного доходу за ним. Прибуток від таких інвестицій може бути отримана інвестором тільки за рахунок зростання вартості самих об'єктів інвестування, тобто за рахунок різниці між ціною купівлі та продажу. Найбільш чистим видом тезавраційних інвестицій вважаються вкладення в золото. Золото визнається міжнародним засобом обміну. Воно портативної, володіє власною вартістю, є товаром, вартість якого зростає під час криз. У періоди політичної та економічної нестабільності, коли практично всі сфери інвестицій стагнують або переживають різкий занепад, золото незмінно користується попитом у інвесторів.

Вкладення коштів у золото може відбуватися в різних формах: придбання золотих злитків; золотих монет як старовинної, так і сучасної карбування; готових виробів із золота; акцій золотодобувних компаній; акцій інвестиційних компаній і фондів, що вкладають свої капітали в акції золотодобувних компаній, а також здійснення ф'ючерсних угод із золотом. Операції з золотом є досить капіталомісткий і ризикованими, тому їх проводять в основному великі інвестори і тільки після вивчення поточної ситуації і прогнозів ринку. Інші предмети, що володіють високою вартістю і тому є не придатними для тезавраційних інвестицій, - це коштовності і дорогоцінні камені.

При інвестуванні в дорогоцінні метали, дорогоцінні камені і коштовності слід враховувати високий рівень витрат, пов'язаних з їх можливою перепродажем, тому тезавраційних вкладення роблять тільки на тривалий термін.

Кількість сфер інвестування в колекційні предмети величезна. Популярними є інвестиції в колекційні монети. Монети бувають двох типів. Цінність одних з них визначається в першу чергу вартістю золота і срібла, з яких вони виготовлені. Інші монети являють самостійну цінність, пов'язану з їх рідкістю, або колекційну вартість, значно перевищує вартість металу, з якого вони викарбувані. Ці колекційні монети можуть купуватися в антикварних магазинах, на аукціонах, у колекціонерів. Існують спеціальні каталоги, що описують різні види монет, їх рідкість і приблизну вартість. Такі монети і є предметом тезавраційних інвестицій.

Тезавраційних інвестиції в предмети колекційного попиту мають специфічний характер, що пов'язано з їх складністю, відносно вузьким ринком по кожному з видів колекцій, необхідністю спеціальних знань і навичок для правильного інвестування.

Фінансові інвестиції, виступаючи щодо самостійної формою інвестицій, в той же час є ще і сполучною ланкою на шляху перетворення капіталів в реальні інвестиції. Оскільки основною організаційно-правовою формою підприємств стають акціонерні товариства, розвиток і розширення виробництва яких здійснюється з використанням позикових і залучених коштів (випуску боргових і пайових цінних паперів), фінансові інвестиції формують один з каналів надходження капіталів в реальне виробництво.

При установі та організації акціонерного товариства, у разі збільшення його статутного капіталу, спочатку відбувається випуск нових акцій, після чого слідують реальні інвестиції. Таким чином, фінансові інвестиції відіграють важливу роль в інвестиційному процесі. Реальні інвестиції виявляються неможливими без фінансових інвестицій, а фінансові інвестиції отримують своє логічне завершення в здійсненні реальних інвестицій

До реальних інвестицій відносяться вкладення: 1) в основний капітал; 2) у матеріально-виробничі запаси; 3) у нематеріальні активи.

У свою чергу вкладення в основний капітал включають капітальні вкладення та інвестиції в нерухомість. Капітальні вкладення здійснюються у формі вкладення фінансових і матеріально-технічних ресурсів у створення та відтворення основних фондів шляхом нового будівництва, розширення, реконструкції, технічного переозброєння, а також підтримання потужностей діючого виробництва.

Відповідно до прийнятої у світі класифікацією під нерухомістю мається на увазі земля, а також все, що знаходиться над і під поверхнею землі, включаючи всі об'єкти, приєднані до неї, незалежно від того, чи мають вони природне походження або створені руками людини. Під впливом науково-технічного прогресу у формуванні матеріально-технічної бази виробництва підвищується роль наукових досліджень, кваліфікації, знань і досвіду працівників. Тому в сучасних умовах витрати на науку, освіту, підготовку і перепідготовку кадрів тощо, по суті, є продуктивними і в ряді випадків включаються в поняття реальних інвестицій.

Звідси у складі реальних інвестицій виділяється третій елемент - вкладення в нематеріальні активи. До них належать: права користування земельними ділянками, природними ресурсами »патенти, ліцензії, ноу-хау, програмні продукти, монопольні права, привілеї (включаючи ліцензії на певні види діяльності),організаційні витрати, торгові марки, товарні знаки, науково-дослідні і дослідно -конструкторські розробки, проектно-вишукувальні роботи тощо

У класичній моделі ринкового господарство переважну частку реальних інвестицій складають приватні інвестиції. Держава також бере участь в інвестиційному процесі: пряме - шляхом вкладення капіталу в державний сектор і непряме - надаючи кредити, субсидії, здійснюючи політику економічного регулювання. Основна частина державних інвестицій спрямовується в галузі інфраструктури, розвиток яких необхідний для нормального ходу суспільного відтворення (наука, освіта, охорона здоров'я, охорона навколишнього середовища, енергетика, система транспорту та зв'язку і т.п.).

У статистичному обліку і економічному аналізі реальні інвестиції називають ще капиталообразующие. Капиталообразующие інвестиції включають в себе наступні елементи: - Інвестиції в основний капітал;

- Витрати на капітальний ремонт;

- Інвестиції на придбання земельних ділянок і об'єктів природокористування;

- Інвестиції в нематеріальні активи (патенти, ліцензії, програмні продукти, науково-дослідні та дослідно-конструкторські розробки);

- Інвестиції в поповнення запасів матеріальних оборотних коштів.

Основне місце в структурі капиталообразующие інвестицій займають інвестиції в основний капітал. У них входять витрати на новебудівництво, розширення, реконструкцію, технічне переозброєння діючих підприємств, житлове та культурно-побутове будівництво. З реальними інвестиціями в практиці економічного аналізу пов'язані поняття «валові інвестиції» і «чисті інвестиції».

Валові інвестиції представляють собою загальний обсяг інвестованих коштів, що направляються в основний капітал і в матеріально-виробничі запаси. Вони включають інвестиції розширення і оновлення.

Джереломінвестицій розширення є новостворена вартість, фонд чистого нагромадження національного доходу. Підприємці мобілізують її за рахунок власного прибутку і на ринку позичкових капіталів. Джерелом інвестицій поновлення служать кошти з фонду відшкодування спожитого основного капіталу, тобтоамортизаційнівідрахування.

Чисті інвестиції представляють собою суму валових інвестицій, зменшену на суму амортизаційних відрахувань у певному періоді. Динаміка показника чистих інвестицій говорить багато про що. Так, якщо сума чистих інвестицій складає від'ємну величину, тобто обсяг валових інвестицій менше суми амортизаційних відрахувань, це означає зниження виробничого потенціалу і свідчить про те, що держава«проїдає» свій капітал. Якщо сума чистих інвестицій дорівнює нулю, це означає відсутність економічного зростання, виробничий потенціал залишається незмінним. Такаситуаціясвідчить про застій,економікатупцює на місці. Якщо сума чистих інвестицій складає позитивну величину, то економіка перебуває в стадії розвитку, забезпечуєтьсярозширене відтворенняосновних фондів, адержавамає економіку, що розвивається.

Для характеристики реальних інвестицій застосовуються поняття «обсяг накопичень» і «норма накопичень». Обсяг накопичень є вартісним виразом вкладеного капіталу. Нормаінвестицій представляє собою відношення обсягу інвестицій до валового внутрішнього продукту. З позиції життєвого циклу господарюючих суб'єктів, цілей і спрямованості їх дій реальні інвестиції прийнято підрозділяти на початкові інвестиції, екстенсивні інвестиції та реінвестиції.

Початкові інвестиції, чи нетто-інвестиції, є інвестиціями, які направляються на підставу підприємства, об'єкта. При цьому кошти, вкладені інвесторами, використовуються на будівництво або купівлю будівель, споруд, придбання та монтаж обладнання, створення необхідних матеріальних запасів, освіта оборотних коштів.

Екстенсивні інвестиції представляють собою інвестиції, що направляються на розширення існуючих підприємств, приріст їх виробничого потенціалу, в тому числі передбачає розширення сфери діяльності .

Реінвестиції пов'язані з процесомвідтворення основних фондів на існуючих підприємствах. Підприємства, що мають вільні кошти (амортизаційні відрахуванняіприбуток, який спрямовується на розвиток виробництва), витрачають їх на:

- Заміну фізично зношеного та моральнозастарілого обладнання, застарілих технологічнихпроцесівновими; -Підвищення ефективності виробництва, його раціоналізацію; - Зміна структури своєї продукції і послуг; - Диверсифікацію виробництва, в результаті якої змінюються не тільки номенклатура продукції, що випускається, але іноді і профіль підприємства; - Забезпечення виживання підприємства в умовах жорсткоїконкурентноїборотьби на ринку (проведення науково-дослідних і дослідно-конструкторських робіт, розробка ефективних технологій,реклама, підготовка і перепідготовка кадрів тощо).