Нужно учитывать, что в СНС кроме понятия «национальная экономика» используется термин «внутренняя экономика». Внутренняя экономика включает все вышеперечисленные сектора, кроме последнего. Она ограничивается операциями только между институциональными единицами-резидентами. Национальная экономика в СНС включает все шесть секторов и предусматривает операции как между самими резидентами, так и между резидентами и нерезидентами.

СНС — это «бухгалтерский учет страны», так как он пользуется теми же принципами: двойная запись, балансы, корреспонденция счетов. СНС по форме представляет собой сводные таблицы, в которых отражаются ресурсы и направления их использования. Каждый ресурс имеет своего продавца и покупателя, поэтому операция по нему записывается два раза: первый раз как актив продавца, а второй — как актив покупателя.

Современная СНС состоит из трех взаимосвязанных блоков. Первый блок предназначен для сопоставления инвестиций и сбережений, он позволяет количественно оценить создание, распределение и конечное использование национального дохода. Второй блок необходим для анализа создания и распределения продукта между отраслями, отражаемого в таблицах «затраты—выпуск» В. Леонтьева. Третий блок включает счета потоков фондов, по нему прослеживается движение финансовых активов в виде покупок и продаж на денежном рынке.

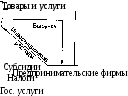

Национальное счетоводство основывается на модели народнохозяйственного кругооборота, которая представляет функционирование национальной экономики в виде замкнутых потоков товаров, услуг и денег, движущихся между макроэкономическими субъектами (рис. 8.1).

Рынок товаров и услуг

Покупки товаров и услуг

г —

з 5

День™ (расходы)

Налоги

ГОСУДАРСТВО

Домашние хозяйства

Гос. услуги

то с; с

Платежи

Доходы, зарплата, %, рента, прибыль г~

Труд, капитал, земля (природные ресурсы)

Рынок ресурсов (факторов)

Предложение ресурсов

Рис. 8.1. Модель народнохозяйственного кругооборота

На рис. 8.1 приведена простая модель национальной экономики. Представим, что существуют только два рынка (товаров и услуг — первый, факторов производства — второй) и три группы субъектов (домашние хозяйства, предпринимательские фирмы, государство). Рассмотрим, какие виды операций совершают эти субъекты.

Домашним хозяйствам принадлежат все ресурсы, находящиеся в частной собственности. Они предлагают эти ресурсы — землю, денежный капитал, рабочую силу — на рынок ресурсов и покупают товары и услуги. Предпринимательские фирмы приобретают необходимые для своей деятельности ресурсы и продают произведенные ими товары и услуги. Государственный сектор обеспечивает экономику общественными благами (наука, культура, оборона) и производственной инфраструктурой (дороги, служебная связь, транспорт и др.). Для этого он закупает ресурсы, товары и услуги, произведенные предпринимательским сектором.

Навстречу потоку товаров и услуг движется поток денег. Домашние хозяйства получают доходы в виде зарплаты, рентных платежей, дивидендов от ценных бумаг и несут расходы, связанные с покупкой товаров и услуг, выплатой налогов. Часть дохода сберегается. Предпринимательские фирмы получают доходы от реализации товаров и услуг и несут расходы в виде платежей за ресурсы и инвестиции. Государственный сектор расходует средства на оплату труда государственных служащих, закупку товаров и услуг, выплату домашним хозяйствам пенсий и пособий, дотации предпринимательскому сектору. Источником доходов государства являются налоги, взимаемые с домашних хозяйств и предпринимательского сектора. Кроме того, государство в лице центрального банка создает предложение денег путем их эмиссии, а каждый субъект взаимодействует с другими через операции кредитования и заимствования денежных средств.

Таким образом, кругооборот денег включает в себя два потока доходов и расходов, каждый из которых равен суммарной стоимости товаров и услуг, произведенных в обществе. Поэтому, измерив поток денежных расходов или доходов, можно определить весь объем этих товаров и услуг в денежном выражении, т.е. национальный продукт. Отсюда следует, что национальный продукт в денежной форме — это общая стоимость товаров и услуг, произведенных в экономике за определенный период.

8.3. Формы национального продукта

Для измерения национального продукта в СНС используются различные макроэкономические показатели. В первых вариантах СНС такими показателями были:

валовой внутренний продукт (ВВП);

валовой национальный продукт (ВНП);

национальный доход;

чистый национальный продукт (ЧНП).

В СНС, принятой в 1993 г. и используемой в статистике Беларуси в настоящее время, основными макроэкономическими показателями являются:

валовой внутренний продукт (ВВП);

валовой национальный доход (ВНД);

валовой располагаемый доход (ВРД);

чистый национальный доход (ЧНД).

Таким образом, в СНС больше не используются показатели валового национального продукта и чистого национального продукта, их сменили показатели валового национального дохода и чистого национального дохода.

Важнейшим показателем Системы национальных счетов является валовой внутренний продукт.

Валовой внутренний продукт представляет собой совокупную стоимость всей произведенной в народном хозяйстве страны конечной продукции за год.

Это центральный макроэкономический показатель, применяемый во всем мире для определения темпов развития производства, характеристики структуры народного хозяйства и установления ряда макроэкономических пропорций. С его помощью сопоставляют относительные уровни экономического развития различных стран и регионов мира. Кроме того, ВВП — обобщающий показатель результатов производства товаров и услуг. Он измеряет в ценах конечного потребителя стоимость товаров и услуг, произведенных на экономической территории данной страны за определенный период.

ВВП включает в себя стоимость всех товаров и услуг, произведенных в экономике страны, в том числе и продукции, произведенной на предприятиях, принадлежащих иностранному капиталу. Так, стоимость продукции, произведенной в Беларуси на предприятиях компании «Макдональдс», принадлежащей иностранцам, входит в состав белорусского ВВП. Однако прибыль, полученная на предприятии, принадлежащем Беларуси, но расположенном в одной из стран СНГ, не включается в состав белорусского ВВП.

Методы исчисления ВВП получили названия соответственно процессам, ими отражаемым: производственный — процессу производства; распределительный — процессу распределения; метод конечного использования — процессу использования национального продукта.

♦ Производственный метод базируется на суммировании стоимости, добавляемой на каждой стадии производства каждой конечной продукции или услуги.

Конечный продукт — это товар, который покупается для конечного использования.

Производство товаров и услуг охватывает несколько этапов: на одних предприятиях сырье превращается в промежуточный продукт (узлы, детали, комплектующие), который они продают другим предприятиям — выпускающим готовую продукцию. Следовательно, расчет стоимости каждого вида конечной продукции или услуги предполагает суммирование стоимости, добавляемой на каждой стадии их производства. Таким образом, общий ВВП определяется как сумма добавленных стоимостей всех производителей страны.

Добавленная стоимость — это стоимость, созданная в процессе производства. Она не включает ранее созданную стоимость потребленного сырья и материалов. Добавленная стоимость в денежном выражении — это разность между стоимостью продукции, произведенной фирмой, и суммой, уплаченной другим фирмам за сырье, материалы, комплектующие изделия, т.е. за промежуточный продукт.

Пример. Предположим, что некий автозавод произвел и реализовал за год автомобилей на сумму 10 млрд руб. Из этой суммы 4 млрд руб. представляют собой стоимость колес, двигателей, стекла, электрооборудования, красок и других товаров, приобретенных для производства. Иными словами, 4 млрд руб. — это стоимость промежуточного продукта, которая вошла в стоимость конечного продукта— автомобиля. Итак:

млрд руб.

Произведено товаров 10

Издержки на закупку факторов производства

(стекло, двигатели, колеса и др.) 4

Итого, добавленная стоимость 6

Промежуточный продукт представляет собой стоимость товаров и услуг, произведенных в данном году и приобретенных для промежуточного потребления, т.е. для дальнейшей переработки или перепродажи.

При определении добавленной стоимости продукции по всем отраслям народного хозяйства промежуточный продукт не учитывается, в расчет принимаются только те блага и услуги, которые предназначены для конечного потребления, — конечный продукт.

Добавленная стоимость отдельной фирмы представляет собой стоимостную оценку ее работы. Это вклад работников фирмы в общую величину стоимости национального продукта. Для того чтобы рассчитать национальный ВВП, необходимо суммировать стоимость, добавленную всеми производителями страны, включая отчисления на амортизацию, так как основные фонды предприятия участвуют в создании новой стоимости производимой продукции. Таким образом, при расчете ВВП производственным методом суммируются добавленные стоимости, произведенные на каждом предприятии, а затем суммируются добавленные стоимости по отраслям производства. (Производством товаров заняты такие отрасли, как промышленность, сельское хозяйство, лесное хозяйство, строительство и другие виды деятельности по производству товаров; производством услуг — транспорт, связь, торговля и общественное питание, банковский сектор, культура, здравоохранение и др.) ВВП, рассчитанный производственным методом, дает представление об отраслевой структуре народного хозяйства.

Величину ВВП можно определить как разность между выпуском товаров и услуг в стоимостном выражении в целом по стране и промежуточным потреблением, состоящим из стоимости товаров и услуг, полностью потребленных в процессе производства.

ВВП, рассчитанный производственным методом, кроме добавленных стоимостей включает налоги. В СНС это чистые (без субсидий) налоги на продукты и импорт. Они представляют собой разницу между суммой всех налогов на производство и импорт, уплаченных предприятиями, и субсидиями (некомпенси-руемыми выплатами из государственного бюджета предприятиям) на производство и импорт, полученными от государства. К налогам на продукты относятся налоги на добавленную стоимость, акцизы и другие налоги, размер которых прямо зависит от стоимости произведенных товаров и услуг. Налоги на импорт — это налоги на импортируемые товары и услуги.

ВВП должен учитывать всю выпускаемую продукцию. Однако часть ее не реализуется на рынках и поэтому с трудом поддается оценке. Это все виды работ «на себя»: ремонт квартиры ее владельцем, домашняя работа (стирка, уборка, приготовление пищи), все виды самообслуживания и др. Кроме того, например, овощи, приобретенные в магазине, учитываются в ВВП, а выращенные для себя на приусадебном участке — нет.

Что касается «теневой» экономики, объемы которой достигают значительных размеров и в разных странах составляют от 3 до 30 % ВВП, то эта часть ВВП подсчитывается приблизительно и образует условно начисленную стоимость. Данное' обстоятельство, а также то, что стоимость многих продуктов и услуг вообще не включается в ВВП, делают этот показатель не совсем достоверным. Однако если погрешность расчета объема ВВП относительно постоянна во времени, то этот показатель вполне можно использовать для сопоставления результатов функционирования национальной экономики за разные годы.

Необходимо также учитывать, что в ВВП входит стоимость товаров, произведенных только за определенный период. Сделки с уже существующими активами, например с ранее построенными (до данного периода) домами, не включаются в ВВП, так как они не являются результатами текущего производства. Однако если дом построен в нынешнем году, его стоимость целиком учитывается в ВВП. Поэтому ВВП не включает суммы сделок с «подержанными» вещами.

В 2004 г. стоимость произведенного ВВП Беларуси составила 49 трлн 445 млрд руб., в том числе: производство товаров — 21,4 трлн руб.; производство услуг — 21,6; чистые налоги на продукты — 7,0 трлн руб.

Динамика структуры производства ВВП за годы перехода Беларуси к рыночной экономике представлена в табл. 8.1.

Как видно из данных табл. 8.1, за годы реформ в отраслевой структуре Беларуси произошли значительные изменения. Прежде всего это выразилось в значительном увеличении доли услуг в ВВП. Так, если в 1990 г. она составляла 28,5 % , то в 2004 г. — 43,8 % . Следует отметить, однако, что приведенные цифры получены на основе оценки показателей в текущих ценах, и поэтому отражают влияние как изменения физического объема производимых товаров и услуг, так и изменений в ценах.

• Распределительный метод расчета ВВП (по источникам доходов) предполагает суммирование доходов, которые получают владельцы факторов производства. При анализе движения доходов принято выделять следующие фазы: образование первичных доходов, их распределение, перераспределение, формирование конечных (располагаемых) доходов, использование располагаемых доходов для финансирования конечного потребления и сбережений.

Первичные доходы образуются у институциональных единиц (хозяйствующих субъектов) в результате их участия в производстве и от собственности. Эти доходы выступают в форме оплаты труда, доходов от собственности, валовой (чистой) прибыли.

Оплата труда представляет собой сумму всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями работникам. Кроме того, сюда входят доходы владельцев некорпорированных предприятий, получаемые как вознаграждение за их труд.

Доходы от собственности (предпринимательские доходы) включают:

рентные доходы, т.е. доходы от передачи прав (на землю, патенты, разработку недр и др.);

прибыль от вложения собственного капитала в свои предприятия;

прибыль корпораций, т.е. доход на капитал (оборудование, здания, патенты) в корпорированном секторе экономики, основанном на акционерной форме собственности;

чистый процентный доход, т.е. выплаты фирмам и хозяйствам данной страны за предоставленные кредиты.

Валовая (чистая) прибыль — это та часть добавленной стоимости, которая остается у производителей после вычета расходов на оплату труда работников и уплаты налогов на производство и импорт. Если субъектом хозяйствования является домашнее хозяйство, то вместо понятия «прибыль предприятий» используется категория валовой смешанный доход. В нее наряду с прибылью от предпринимательства включается оплата труда собственника предприятия.

В 2004 г. объем ВВП Беларуси, рассчитанный по доходам, составил 49 трлн 445 млрд руб., в том числе: оплата труда — 21,9 трлн руб.; налоги на производство и импорт — 11,3; субсидии на производство и импорт — 1,9; валовая прибыль и валовой смешанный доход — 18,2 трлн руб.

Разница между всеми первичными доходами, полученными и выплаченными институциональными единицами-резидентами, образует сальдо первичных доходов. На уровне национальной экономики сальдо первичных доходов может определяться на валовой основе, т.е. до вычета потребления основного капитала. В этом случае оно равно валовому национальному доходу (ВНД). Валовой национальный доход отличается от ВВП на величину первичных доходов, полученных от других стран, за вычетом первичных доходов, переданных другим странам.

Отметим, что стоимость продукции, произведенной в Беларуси на предприятиях компании «Кока-Кола», принадлежащей иностранцам, не включается в состав белорусского ВНД. Однако прибыль, полученная на предприятии, принадлежащем Беларуси, но расположенном в одной из стран СНГ, включается в состав белорусского ВНД.

Если сальдо первичных доходов определяется на «чистой» основе, т.е. за вычетом потребления основного капитала (амортизационных отчислений), то оно представляет собой чистый национальный доход.

Чистый национальный доход — это вновь созданная, как правило за год, стоимость, показывающая, что прибавило производство данного года к благосостоянию общества. Иначе говоря, это «чистый» заработанный доход общества.

Первичные доходы распределяются и перераспределяются между институциональными единицами или секторами, в результате чего у последних формируется располагаемый доход. Располагаемый доход — это доход, которым институциональная единица располагает для конечного потребления и сбережения. Сумма располагаемых доходов всех институциональных единиц-резидентов образует валовой национальный располагаемый доход (ВРД). Он рассчитывается по экономике в целом и по каждому сектору экономики в отдельности.

Наибольший удельный вес в ВРД экономики (до 90 %) занимает доход, поступающий домашним хозяйствам, т.е. валовой располагаемый доход домашних хозяйств. Отметим, что не весь валовой национальный доход поступает в распоряжение домашних хозяйств, так как отдельные его элементы исключаются из выплат этим хозяйствам (часть прибыли фирм, которая остается в их распоряжении; налоги).

Вместе с тем некоторые виды доходов, поступающие домашним хозяйствам, не относятся к валовому национальному доходу, и поэтому должны быть прибавлены к нему (часть прибыли, поступающая в распоряжение акционеров корпорации в виде дивидендов; выплаты процентов правительством, которые первоначально включаются в трансфертные платежи; сами трансфертные платежи, предназначенные на выплату пособий на детей и другие социальные выплаты). В результате этих исключений из ВНД и добавлений к нему получается валовой располагаемый доход.

Одна часть ВРД тратится на потребительские расходы домашних хозяйств, а другая — на сбережения (накопления).

Сбережения осуществляются путем покупки ценных бумаг, приобретения недвижимости или драгоценностей, а также помещения денег на депозит в банке. Доля личных сбережений в ВРД называется нормой личных сбережений. Она колеблется от 22 % в Италии и 18 % в Японии до 4 % в США. В Беларуси в 2002 г. ВРД составил 15 619,2 млрд руб., личные сбережения — 505,4 млрд руб., следовательно, норма личных сбережений равнялась 3,2 %.

♦ Метод конечного использования предполагает определение ВВП путем суммирования стоимости конечной продукции. Получается сумма цен конечных товаров и услуг, или сумма расходов всех субъектов национальной экономики на конечное потребление.

Чтобы понять схему движения продуктов и доходов в национальной экономике, необходимо знать структуру потока расходов, которая включает следующие составляющие:

1. Расходы домашних хозяйств на товары длительного пользования, текущее потребление, услуги, а также затраты домашних хозяйств и тех частных некоммерческих организа- ций, которые предоставляют домашним хозяйствам комму- нальные и социальные услуги на некоммерческой основе. Эти расходы на личное конечное потребление составляют наиболь- шую часть совокупных расходов в экономике. Обозначим их символом С (от англ. consumption — потребление).

2. Расходы фирм на приобретение инвестиционных товаров. Обозначим их символом I (от англ. investment — инвестиции).

Во-первых, фирмы закупают основной капитал (оборудование, транспорт, здания). Во-вторых, они приобретают товары для поддержания производственных запасов с целью обеспечения нормального ритма производства (запасы сырья, материалов, топлива). В СНС первый вид расходов фирм выступает в форме валовых накоплений, а второй — изменения запасов материальных оборотных средств. Валовое накопление включает в себя основной капитал, предназначенный как для замены изношенного оборудования, так и для расширения производства. Доля валового накопления в использованном ВВП называется нормой накопления и является одним из факторов, определяющих темпы экономического роста. Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи.

Различают валовые инвестиции (/,) и чистые инвестиции (/„). Валовые инвестиции представляют собой общее количество станков, зданий, другого физического капитала, проданного в данном году. Если из валовых инвестиций вычесть амортизационные отчисления (А) — т.е. ту их часть, которая пошла на замену износившихся зданий и оборудования, то мы получим чистые инвестиции:

1п - If-А.

3. Расходы государства на индивидуальные потребительские товары и услуги, на коллективные услуги и инвестирование (например, на строительство школ, больниц, дорог, содержание армии, государственного аппарата управления и пр.). Эти расходы обозначим G (от англ. government — правительство).

Чистый экспорт, т.е. сальдо экспорта и импорта. Если экспорт превышает импорт, то чистый экспорт положителен, и наоборот. Обозначим чистый экспорт Хп.

Разница между вышеперечисленными частями ВВП определяется тем, кто покупает. Например, автомобиль, приобретенный вашей семьей, включается в состав потребительских расходов (С), но автомобиль, приобретенный предприятием, включается в состав его инвестиционных расходов (Г). Исключение составляют расходы на приобретение жилья, включаемые в инвестиционные расходы независимо от того, приобретается ли жилье домашним хозяйством, предприятием или муниципалитетом (государством).

Составим уравнение, отражающее определение ВВП по сумме расходов на покупку конечной продукции:

ВВП = С + I + G + Хп.

Это уравнение также называют основным макроэкономическим тождеством.

В 2004 г. весь объем ВВП Беларуси по расходам на конечное потребление составил 49 трлн 445 млрд руб., в том числе: расходы домашних хозяйств — 27,2 трлн руб.; государственных учреждений — 10,0; некоммерческих предприятий, обслуживающих домашние хозяйства, — 0,7 трлн руб. Валовое накопление составило 14,0 трлн руб., из них: основной капитал — 13,2 трлн руб.; изменение запаса оборотных средств — 0,7; чистый экспорт — 0,3 трлн руб.

Структурные изменения в конечном потреблении ВВП Беларуси показаны в табл. 8.2.

Таблица 8.2

ственное снижение уровня жизни. Особенно быстро увеличилась доля расходов на питание. Другая заметная тенденция — снижение запасов материальных оборотных средств, вызванное спадом производства и переходом к рыночной системе хозяйствования.

Все методы расчета ВВП, как мы убедились, дают одинаковый результат.

После развала СССР производство ВВП в бывших совет-стких республиках вначале характеризовалось значительным спадом, но затем наметился медленный подъем. Эту тенденцию можно проследить на графике, отражающем динамику ВВП Беларуси за прошедший период перехода к рыночной экономике (рис. 8.2).

Данные табл. 8.2 о структуре использования ВВП Беларуси за 14 лет свидетельствуют о тенденции роста расходов домашних хозяйств на конечное потребление. Особенно резкий скачок произошел в кризисные 1994—1995 гг. Он обусловлен инфляцией, которая опережала рост номинальных располагаемых доходов населения, в результате чего произошло суще-

В американских и российских учебниках по макроэкономике встречается и другой показатель объема национального продукта — валовой национальный продукт.

Разница между ВВП и ВНП заключается в том, что при определении ВВП используется так называемый территориальный принцип, исходящий из предпосылки, что ВВП создается внутренними факторами производства, расположенными в границах данной страны, независимо от того, кто ими владеет. ВНП измеряется по национальному принципу, т.е. исходя из

стоимости продукции, полученной в результате использования факторов производства, находящихся в собственности граждан данной страны, независимо от территории, где эти факторы расположены.

Таким образом, чтобы получить ВНП, необходимо к ВВП добавить разницу между поступлениями от факторов производства (факторными доходами) из-за границы и факторными доходами нерезидентов в данной стране. Например, после расчета ВВП Республики Беларусь за определенный период к нему нужно добавить факторные доходы белорусских компаний, расположенных в других странах, и вычесть доходы компаний других стран, расположенных на территории Беларуси. Количественное различие между ВВП и ВНП для Беларуси несущественно, так как сальдо ее заграничного производства представляет очень незначительную величину к объему ВВП.

ШВ разных странах существуют различные методы сбора статистических сведений... Может существовать также отличие в акцентах, как, например, в США, где до недавнего времени обращали внимание на показатели валового национального продукта (ВНП), в то время как во многих странах акцентировали внимание на валовом внутреннем продукте (ВВП).

ВНП — это рыночная стоимость конечного продукта, созданного факторами производства, принадлежащими резидентам страны.

ВВП — это рыночная стоимость конечного продукта, созданного факторами производства в пределах границ страны, независимо от того, кому они принадлежат.

Для многих стран различие между ВНП и ВВП незначительно, для других же — очень существенно. Страна, которая владеет множеством огромных многонациональных компаний, или страна, граждане которой иммигрируют за границу, чтобы найти работу, и посылают деньги своим семьям, могут иметь более высокие показатели ВНП, чем ВВП.

Если рассматривать экономику в масштабе всего мира, то общий объем ВНП равен общему объему ВВП. В масштабе огромной страны ВНП — лучший показатель уровня жизни, а ВВП — лучший показатель производительности.

Добсон С, Палферман С. Основы экономики: Учеб. пособие. Мн.; Экоперспектива, 2004. С. 190—191.

В экономической теории США и некоторых других стран применяется еще один макроэкономический показатель — чистый национальный продукт. При его расчете учитывается, что ВНП (так же, как и ВВП) содержит в себе амортизационные отчисления, которые накапливаются в специальных фондах и фактически ничего не добавляют к благосостоянию общества. В результате годовой объем производства завышается на стоимость амортизационных отчислений. Чтобы получить ЧНП, необходимо вычесть из ВНП сумму амортизационных отчислений, начисленных за год. ЧНП позволяет более точно измерить объем товаров и услуг, произведенных в стране. Рассчитанный по такой методике национальный доход определяется вычитанием из ЧНП другого его компонента, не участвующего в прибавлении благосостояния общества, — косвенных налогов.

8.4. Номинальный и реальный ВВП. Индексы цен

Статистические данные величины ВВП Беларуси за 1994 и 1995 гг. показывают, что его стоимостная величина выросла с 17,8 до 121,4 трлн руб., а физический объем снизился (см. рис. 8.2). Это говорит о том, что стоимостная оценка национального продукта требует учета уровня цен. При текущей оценке национального продукта используются рыночные цены, сложившиеся на момент оценки. Однако часто возникает необходимость сравнить объемы произведенного национального продукта за разные промежутки времени. В этом случае рыночные цены не могут служить достоверным показателем, так как они, особенно в условиях инфляции, способны существенно различаться в начале и конце временного интервала, а поэтому невозможно определить, за счет чего вырос национальный продукт — благодаря увеличению объема производства или росту цен.

Такие сравнения позволяют произвести реальные показатели (реальный объем производства и реальный уровень дохода), которые выражаются в неизменных (сопоставимых) ценах. Поэтому важно различать номинальные и реальные (очищенные от влияния изменения уровня цен) показатели.

Номинальный ВВП — это ВВП, рассчитанный в текущих ценах, ценах данного года. Он равен

где р, — цены отчетного года; qt — количество товаров и услуг в отчетном периоде.

Чтобы измерить реальный ВВП, необходимо «очистить» номинальный ВВП от воздействия на него изменения уровня цен.

Реальный ВВП — это ВВП, измеренный в сопоставимых (неизменных) ценах, в ценах базисного года, он равен

где р0 — цены базисного года.

И номинальный, и реальный ВВП подсчитываются в денежных единицах (рублях, евро, долларах и т.п.).

Связь между реальным и номинальным ВВП устанавливается с помощью дефлятора ВВП.

10 Экономическая теоряя

Дефлятор ВВП — это отношение номинального ВВП к реальному ВВП, выраженное в процентах:

п ^ ™г-, Номинальный ВВП

Дефлятор ВВП = —— ЮО %.

Реальный ВВП

Он отражает изменения цен в экономике (а не объемов национального производства). Дефлятор представляет собой средневзвешенное значение цен всех конечных товаров и услуг, формирующих ВВП. Это означает, что данный индекс не является простой средней величиной, в нем каждая цена «взвешивается» в соответствии с долей данного товара в их общей «корзине».

Другим показателем динамики цен в макроэкономическом анализе является индекс цен.

Индекс цен — это взвешенное отношение совокупности цен определенного набора товаров и услуг в данном периоде к совокупности цен сходного набора товаров и услуг в базисном периоде, умноженное на 100.

Индексы цен необходимы для изучения динамики цен на товары и услуги, оценки их влияния на экономику и уровень жизни населения. С их использованием выполняются следующие действия: принимаются решения по определению экономической политики на макроуровне; рассчитывается влияние изменения цен на жизненный уровень населения; в территориальном разрезе сопоставляются уровни и динамика цен; индексируется заработная плата; определяется конъюнктура внешней торговли; выявляются соотношения изменения валютных курсов и внутренних цен.

Значение индекса цен в базисном периоде равно 100. Если в текущем периоде индекс цен больше 100, это означает, что цены выросли, а если ниже 100 — снизились. При организации расчетов индексов цен важно правильно выбрать формулу расчета, определить набор товаров и услуг-представителей, а также отобрать цены для исчисления индексов.

В международной практике применяются в основном две формулы расчета индексов цен, различающиеся подходами к определению изменения цен на товары и услуги в отчетном периоде по сравнению с базисным при неизменности их количества и структуры весов (доли данного товара или услуги).

Первый подход. Для построения индексов цен за основу принимается базисный период, изменение цен определяется в отчетном периоде. В этом случае используют индекс Ласпей-реса. Он рассчитывается по формуле, веса которой, устанавливаемые по базисному периоду, принимаются неизменными для всех периодов расчета данного индекса:

У,

¡»1

11=а > (8.1)

¡=1

где /, — индекс Ласпейреса; Р° и Р/ — цены иго блага соответственно в базисном (0) и текущем (£) периодах; С?° — количество г-го блага в базисном периоде.

К данной формуле прибегают в случаях, когда структура набора товаров и услуг за относительно короткий период времени существенно не меняется. Как правило, база весов пересматривается один раз в пять лет.

Второй подход. За основу берутся веса отчетного периода. Расчеты должны показать, какими были бы цены, окажись структура товаров и услуг в базисном периоде такой же, какая сложилась в отчетном периоде. В данном подходе применяется индекс Пааше, рассчитываемый по формуле

1Р=^ . (8.2)

¡=1

где 1р— индекс Пааше; <^}[ — количество 1-го блага в текущем периоде.

Отбор товаров и услуг-представителей для расчета индексов цен производится с учетом их значимости и удельного веса в объеме продаж.

Исчисление индексов основывается, как правило, на двух видах цен: ценах фактических сделок, совершенных на внутреннем и (или) внешнем рынках, и среднестатистических ценах, которые рассчитываются путем деления стоимостного объема продаж на их физический объем. Первый вид цен применяется в национальной статистике отдельных стран, а средние показатели используются в основном при расчетах индексов международными организациями.

Индекс цен включает следующие основные показатели:

• индекс цен потребительских товаров (индекс потребительских цен);

индекс цен производителей;

дефлятор ВВП.

Индекс потребительских цен (ИПЦ) — это отношение стоимости фиксированного набора потребительских товаров и услуг в текущем году к его стоимости в базисном году.

Индексы потребительских цен используются для разработки и проведения финансовой политики, измерения инфляции, формирования ценовой политики, прогноза тенденций изменения цен, регулирования валютного курса. Они являются показателями эффективности экономической политики и основой для индексации оплаты труда, пенсий, социальных пособий, разработки компенсационных мер по социальной защите населения.

Потребительский набор товаров для наблюдения за ценами (потребительская «корзина») представляет собой репрезентативную выборку товаров и услуг, характеризующих структуру потребительских расходов населения. Он включает три группы: продовольственные товары, непродовольственные товары и услуги. Статистическими органами Беларуси отобрано более 370 наименований товаров и услуг для потребительской «корзины».

Индексы цен производителей (ИЦП) — это отношение стоимости фиксированного набора товаров-представителей и услуг производственного назначения в текущем году к его стоимости в базисном году. Данные показатели в основном используются в следующих случаях: для расчетов макроэкономических показателей в сопоставимых ценах; проведения международных сравнений; оценки экономической конъюнктуры и конкурентоспособности предприятий в условиях изменения цен и для других целей. В Беларуси рассчитываются отдельные индексы цен производителей, в частности ИЦП промышленной продукции, сельскохозяйственной продукции, в строительстве и др.

Например, индексы цен производителей промышленной продукции рассчитываются на основе зарегистрированных цен по товарам-представителям, являющимся наиболее типичными для промышленности республики и в наибольшей степени отражающими ее структуру. В настоящее время на 956 промышленных предприятиях страны проводится наблюдение за ценами более 3000 наименований изделий.

В белорусской практике при расчете ИЦП применяется цепной метод. В качестве весов используются данные о стоимости продукции за год, принятый за базисный. Месячные индексы определяют, сопоставляя цены отчетного и предыдущего месяцев, а за более длительный период — перемножая месячные индексы.

Индекс потребительских цен и индекс цен производителей статистически подсчитываются как индексы с весами базисного года, т.е. как индекс Ласпейреса.

Дефлятор ВВП в целом определяется путем сравнения общего объема ВВП в действующих и сопоставимых ценах. Так, если ВВП в действующих ценах составляет 108,6 трлн руб., а в сопоставимых ценах — 100 трлн руб., то дефлятор ВВП будет равен 108,6 %. Этот показатель статистически выступает как индекс Пааше.

Для определения общего уровня цен и темпа инфляции используются ИПЦ (если набор товаров, включаемых в потребительскую рыночную «корзину», достаточно велик) и дефлятор ВВП. Однако нужно иметь в виду, что ИПЦ завышает величину общего уровня цен и уровень инфляции, а дефлятор ВВП занижает эти показатели. Это происходит по ряду причин.

Во-первых, методика расчета ИПЦ не учитывает возможность замены дорогих товаров более дешевыми, она ориентирована на постоянную структуру весов (соотношение товаров) базисного года. В случае если часть подорожавших товаров заменят более дешевыми, это не будет учтено при подсчете ИПЦ. Поэтому увеличение цен на товары, включенные в потребительскую корзину, всегда вызывает увеличение данного индекса, даже если их потребление сокращается до минимума.

Пример. Пусть в потребительную «корзину» базисного года входят сыр (5 кг) и творог (5 кг). После значительного подорожания сыра в текущем году потребители заменили 4 кг сыра творогом. Соотношение весов в «корзине» составило 1 кг сыра и 9 кг творога. Но при подсчете ИПЦ все равно будут учитываться веса базисного года, т.е. 5 кг сыра, но уже по ценам этого года.

Дефлятор ВВП, наоборот, занижает рост уровня цен в экономике. Он игнорирует влияние повышения цен на товары, которые входили в «корзину» базисного года, но отсутствуют в наборе текущего года.

Во-вторых, ИПЦ не учитывает рост цен, связанный с улучшением качества товаров. Естественно, что цена многофункционального телевизора с плоским экраном должна быть выше обычного телевизора, но в составе потребительской «корзины» этот товар фигурирует как просто «телевизор».

Различия ИПЦ и дефлятора ВВП, помимо того что при их подсчете используются разные веса (базового года для ИПЦ и текущего года для дефлятора ВВП), заключаются в следующем:

при подсчете ИПЦ наряду с отечественными учитываются и импортные потребительские товары, а при определении дефлятора ВВП — только товары, произведенные резидентами на экономической территории страны;

ИПЦ охватывает только цены товаров, включаемых в потребительскую «корзину», а дефлятор ВВП учитывает все товары, произведенные национальной экономикой;

оба показателя могут использоваться для определения общего уровня цен и темпа инфляции, но ИПЦ служит также основой для расчета темпа изменения стоимости жизни и «черты бедности», а кроме того — для разработки на ихбазе программ социального обеспечения.