агропромбанк», ОАО «Белпромстройбанк», «Приорбанк» ОАО, . ОАО «Белвнешэкономбанк», ОАО «Белинвестбанк»), приходится более 80 % собственного капитала банковской системы. Характерно, что 32 банка расположены в Минске и только ОАО «АКБ "Ратон"» — в Гомеле.

Специализированные кредитно-финансовые организации республики представлены страховыми обществами, финансовыми компаниями, инвестиционными фондами, лизинговыми компаниями, ломбардами. Согласно Банковскому кодексу, они имеют право осуществлять отдельные банковские операции и виды деятельности. Вместе с тем закон не разрешает данным организациям привлекать денежные средства физических и юридических лиц на депозиты, предоставлять привлеченные средства от своего имени и за свой счет в кредит, открывать и вести банковские счета физических и юридических лиц. В настоящее время этот уровень денежно-кредитной системы в республике развит крайне слабо и практически не выполняет роли финансового посредника. В перспективе ожидается расширение сети специализированных кредитно-финансовых организаций.

Банковский сектор Беларуси должен совершенствоваться. В Концепции развития банковской системы на 2001—2010 гг. определена основная стратегическая цель — укрепление устойчивости банковской системы, приближение ее параметров к европейскому уровню, интеграция банковского сектора Беларуси в региональную и мировую банковские системы. Это требует решить следующие задачи: создать эффективную институциональную и функциональную структуру банковской системы; увеличить ресурсную базу банков; оптимизировать структуру активов и пассивов банков; расширить состав и качество банковских услуг, приблизив их к уровню развития европейских банков; повысить капитализацию банков и увеличить их уставные фонды; создать действенный механизм аккумулирования денежных средств населения и предприятий и др.

11.3. Денежный рынок. Структура денежного предложения. Спрос на деньги. Равновесие денежного рынка

Деньги продаются и покупаются на денежном рынке, который представляет собой совокупность финансовых институтов, обеспечивающих взаимодействие спроса на деньги и их предложения. Элементами механизма его функционирования являются: предложение денег, спрос на деньги, цена денег.

Общее количество денег в стране называют предложением денег. Для измерения денежной массы ее разбивают на несколько групп — денежных агрегатов.

В Республике Беларусь самый «узкий» агрегат — МО, он включает наличные деньги в обороте. Денежный агрегат М1 состоит из агрегата МО и переводных депозитов (депозитов до востребования) физических и юридических лиц. М1 — это деньги, используемые в качестве средства обращения. М2 равен сумме М1 и срочных депозитов физических и юридических лиц. Этот агрегат иначе называют денежной массой в национальном определении. Следовательно, М2 включает деньги как средство обращения, а также ту часть накапливаемых денег, которую легко вовлечь в сферу обращения. М2* (рублевая денежная масса) определяется как сумма М2 и ценных бумаг, выпущенных банками (вне банковского оборота) в национальной валюте. Широкая денежная масса МЗ включает кроме М2* все депозиты в иностранной валюте, ценные бумаги, выпущенные банками в иностранной валюте, а также депозиты в драгметаллах. Следовательно, денежные агрегаты формируются по степени убывания ликвидности: каждый последующий менее ликвиден, чем предыдущий. Каждая страна определяет денежные агрегаты по-своему, в соответствии со спецификой собственной денежно-кредитной системы.

Структура денежной массы в Беларуси такова:

Денежные агрегаты (на 01.10.2005 г.) млрд руб. %

МО 1806,8 16,4

М1 4016,4 36,0

М2 (денежная масса в национальном определении)... 7103,9 63,8

М2* (рублевая денежная масса) 7218,4 64,9

МЗ (широкая денежная масса) 11 040,7 100,0

ШДенежные агрегаты в США «М1 — наличные деньги (банкноты и монеты), депозиты до востребо- ' вания, дорожные чеки, прочие депозиты до востребования;

М2—Ш плюс нечековые сберегательные депозиты, срочные вклады

(до 100 тыс. дол.);

Ш—М2 плюс срочные вклады свыше 100тыс. дол., депозитные сертификаты и др.;

L—МЗ плюс казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги и пр.

Агрегат М1 характеризует деньги в узком смысле, все прочие агрегаты —

деньги в широком смысле».

Ивашковский С.Н. Макроэкономика: Учеб. М.: Дело, 2002. С. 157

Экономическая теория в основном имеет дело с денежным агрегатом М1. Поэтому предложение денег MST можно определить как сумму наличных денег CU и депозитов до востребования D:

MS = Ml = CU + D.

Предложение денег зависит от а) политики центрального банка, б) деятельности коммерческих банков, в) поведения других экономических субъектов. Центральный банк осуществляет эмиссию денег, регулирует деятельность банковской системы. Коммерческие банки также влияют на предложение денег, так как они способны создавать кредитные деньги, используя имеющиеся у них депозиты.

Центральный банк требует, чтобы коммерческие банки сохраняли определенную часть своих депозитов в качестве обязательных резервов и хранили ее в виде кассовой наличности либо на счетах центрального банка. Он определяет (в процентах) и объем обязательных резервов — так называемую норму обязательных резервов. Если фактические резервы банка превышают обязательные, то разница между ними составляет избыточные резервы. Их объем в банках оказывает влияние на предложение денег. Именно избыточные резервы используются банками для выдачи ссуд, а значит для создания денег (процесс создания банками денег будет рассмотрен в курсе «Макроэкономика).

Экономические субъекты самостоятельно решают, какую часть своих сбережений следует держать в банках, тем самым формируя объем банковских депозитов и возможности создания банками денег. Центральный банк контролирует процесс создания денег, но не в его власти определить поведение банков и других экономических субъектов. Поэтому предложение денег в реальной жизни — величина переменная.

Сторонники классической теории и Дж.М. Кейнс полагали, что центральный банк должен полностью контролировать предложение денег и что в краткосрочном периоде предложение является величиной постоянной, не зависящей от номинальной ставки ссудного процента i. Если последнее представить графически (рис. 11.3), то кривую предложения MS следует изобразить как вертикальную прямую.

Общее количество денег, которое домохозяйства, бизнес, правительство желают иметь в данный момент, представляет собой спрос на деньги. Следует различать номинальный и реальный спрос. Номинальный спрос на деньги (спрос на номинальные денежные остатки) — это спрос на определенное количество конкретных денежных знаков (рублей, долларов). Под денежными остатками (запасами) понимают количество денег, которое имеется в наличии в данный момент времени. Реальный спрос на деньги (спрос на реальные денежные остатки) представляет собой спрос на такое количество денег, за которое можно купить определенные товары и услуги. Спрос на реальные денежные остатки равен М / Р (М — количество денег; Р — уровень цен). Как правило, интерес представляет спрос на реальные денежные остатки, так как экономические субъекты предъявляют спрос на деньги в соответствии с тем, что на них

можно купить.

MS

X

S

о о. с

X

ъ

о

Количество денег, М

Рис. 11.3. Предложение денег

Рас-

Существуют различные концепции спроса на деньги, смотрим некоторые из них.

Классическая теория спроса на деньги. Представители классической школы в качестве причины спроса на деньги называли трансакционный мотив, справедливо считая, что деньги необходимы экономическим субъектам для оплаты товаров, услуг (торговых сделок). Данный мотив обусловлен выполнением деньгами функции средства обращения. Классический анализ спроса на деньги основан на количественной теории денег, суть которой И. Фишер выразил через следующее уравнение:

МУ=РУ, С11-1)

где М — количество денег в обращении; V — скорость обращения денег (среднее число раз в году, которое каждая денежная единица, находящаяся в обращении, используется на приобретение товаров и услуг); Р — уровень цен в обществе; У — реальный объем производства (совокупного дохода).

Вторую часть равенства (11.1) можно рассматривать как номинальный валовой выпуск в экономике, или номинальный ВВП. Из формулы (11.1) следует:

М = Р-У/У. (И-2)

При равновесии на денежном рынке количество денег М, находящихся в обращении, равно величине номинального спроса на деньги. Обозначим ее МБ и подставим в уравнение (11.2). Получим следующую формулу спроса на деньги:

МБ = Р • У / V. (И.З)

Фишер утверждал, что скорость обращения денег определяется плотностью населения, а также тем, что больше используют экономические субъекты при оплате своих покупок — расчетные счета или наличные деньги и т.д. Ввиду неизменности указанных выше условий он считал скорость денег постоянной. Тогда согласно уравнению (11.3) спрос на номинальные денежные остатки будет прямо пропорционален номинальному объему национального выпуска и обратно пропорционален скорости обращения денег.

Дальнейшее развитие количественная теория денег получила в трудах представителей кембриджской школы. А. Маршалл и А.С. Пигу утверждали, что каждый экономический субъект самостоятельно решает, сколько денег держать на руках. На его выбор влияют функции денег, как средства обращения (нужны для оплаты сделок) и средства сбережения богатства. Богатство экономические субъекты могут сохранять в виде различных финансовых активов, в том числе определенную часть его — в форме денег. С ростом богатства увеличивается спрос субъекта на все финансовые активы, а значит и на деньги. По мнению экономистов кембриджской школы, богатство в номинальном выражении пропорционально совокупному номинальному доходу (номинальному объему производства). Если обозначить буквой к ту часть активов, которую экономические субъекты предпочитают держать в форме денег, то уравнение кембриджской школы примет вид

МБ = Ъ ■ Р ■ У, (11.4)

где к — коэффициент пропорциональности (0 < к < 1).

Коэффициент к определяется как отношение номинального объема наличных денег, которое экономические субъекты сохраняют, к совокупному номинальному доходу (к = МБ / РУ), т.е. к обратно пропорционален скорости обращения денег. В кембриджской школе считали, что в долгосрочном периоде к является величиной постоянной, поэтому полагали спрос на деньги прямо пропорциональным номинальному объему производства. В краткосрочном же периоде они признавали способность к изменяться при изменении доходности других активов. Из этого следовало заключение о том, что экономические субъекты самостоятельно решают, сколько им денег сохранять, и их решения зависят как от номинального объема ВВП, так и от доходности других активов.

Кейнсианская теория спроса на деньги. Дж.М. Кейнс пошел дальше приверженцев классической школы и выделил три мотива спроса на деньги:

трансакционный;

предосторожности;

спекулятивный.

Рассмотрим трансакционный мотив. Поскольку Кейнс был учеником Маршалла, его видение функции спроса на деньги для сделок совпало с подходом к этому вопросу кембриджских сторонников количественной теории денег. Он утверждал, что спрос экономического субъекта на номинальные денежные остатки по трансакционному мотиву представляет собой постоянную долю денежного дохода, равную й ■ РУ (к — величина постоянная). Однако если у экономистов кембриджской школы /г — величина, обратная скорости обращения всей денежной массы, то у Кейнса это величина, обратная скорости обращения только той части денежной массы, которая идет на оплату сделок (т.е. скорости обращения трансак-ционных остатков). Просуммировав спрос всех экономических субъектов, можно определить общий спрос на деньги по трансакционному мотиву:

М# = А:-РУ. С11-5)

Из формулы следует, что трансакционный спрос на деньги зависит от номинального объема национального производства (совокупного дохода домохозяйств, так как в кейнсианской модели они равны между собой). Чем больше номинальный объем производства (дохода), тем больше денег должно использоваться для оплаты сделок.

Спрос на деньги по мотиву предосторожности возникает от предвидения незапланированных покупок, расходов. Запас денег позволяет экономическим субъектам застраховаться от возможной неплатежеспособности. В книге «Общая теория занятости, процента и денег» (1936) Кейнс утверждал, что диктуемый мотивом предосторожности спрос на деньги зависим не от процентной ставки, а от уровня дохода (объема производства). С увеличением объема национального производства (дохода) должен расти и спрос на деньги по мотиву предосторожности.

Спекулятивный мотив спроса на деньги до Кейнса никем из экономистов не рассматривался, именно такой взгляд на денежный спрос отличает его теорию денег от всех предшествующих. Данный мотив обусловлен выполнением деньгами функции сохранения стоимости (богатства). Доказывая существование спекулятивного мотива, Кейнс рассматривал портфель, состоящий из двух активов — наличных денег и долгосрочных правительственных облигаций. Если субъект в данный момент времени обладает определенным богатством, то он может держать его в виде денег либо облигаций. Деньги обладают абсолютной ликвидностью, но не приносят дохода. Номинальная цена денег остается постоянной. Облигации приносят доход в виде процента, уровень которого, по мнению Кейнса, определяется на рынке ценных бумаг. Рыночная цена (курс) облигаций может изменяться, причем существует обратная зависимость между курсом облигации и ставкой процента.

Пример. Имеется облигация номиналом 1000 дол., приносящая доход 5 % в год. Ожидается, что годовой доход составит 50 дол. Если ставка процента на рынке возрастет до 10 % годовых (например, выпустят новые облигации из расчета 10 % годовых), то прежний доход 50 дол. принесет новая облигация с номиналом 500 дол. На рынке курс старой облигации снизится до 500 дол., и это значит, что экономический субъект потеряет часть своего капитала. Следовательно, если процентная ставка растет, то цена облигаций падает и владельцы облигаций несут убытки от снижения их рыночной цены. Если же процентная ставка падает, то цена облигации возрастает и владельцы облигаций получают доход от повышения их рыночной цены.

Кейнс считал, что у каждого экономического субъекта есть собственное представление о «нормальном» уровне процентной ставки. Важно следить, в какую сторону от «нормы» отклоняется реальная рыночная ставка процента. Если она выше «нормальной», то можно ожидать ее понижения, а значит роста курса облигаций. Поэтому при высокой рыночной ставке процента увеличивается спрос экономического субъекта на облигации и соответственно уменьшается его спрос на деньги. Если же рыночная ставка процента ниже «нормальной», то велика вероятность ее повышения, вследствие чего произойдет снижение курса облигаций, которое приведет к потере капитала. Поэтому при низкой процентной ставке увеличивается спрос экономических субъектов на деньги и сокращается — на облигации. Следовательно, спрос на деньги по спекулятивному мотиву находится в обратной зависимости от уровня номинальной процентной ставки.

Когда рыночная ставка процента достигает некоторого минимального уровня, при котором доход от облигаций как финансового актива недостаточен, чтобы компенсировать риск, связанный с вложением денег в облигации, наступает «абсолютное предпочтение ликвидности». Это значит, что все экономические субъекты предпочтут деньги облигациям.

Современные теории спроса на деньги. Монетаристская теория денег. Количественная теория денег была модифицирована монетаристами. Они подходили к проблеме определения оптимального количества денег с точки зрения портфельного анализа. М. Фридмен видел в деньгах один из видов активов. В качестве альтернативных активов он рассматривал облигации, акции и физические блага. Фридмен разработал несколько вариантов функции спроса на деньги. Одна из них имеет следующий вид:

МБ = / (Ур, гь, ге, пе, ~Щ, (п-6)

где МБ — спрос на реальные денежные остатки; Ур — перманентный доход; гь, ге — соответственно ожидаемая доходность облигаций и акций; пе — темп инфляции; — предпочтения в отношении денег, не связанные с величиной дохода.

Фридмен считал, что спрос экономического субъекта на реальные денежные остатки МБ зависит от его общего богатства, которое в свою очередь определяется тем доходом, который получает субъект. Однако текущий доход субъекта может значительно колебаться, в периоды подъема экономики быстро возрастая, а в периоды спада — уменьшаясь. Поэтому Фридмен ввел понятие перманентного дохода Ур, т.е. дохода, который субъект планирует получать в течение ряда будущих лет. Он рассчитывается как средневзвешенная величина годовых доходов субъекта от всех видов имущества (активов) за ряд предшествующих лет. В отличие от текущего дохода величина перманентного дохода Ур довольно стабильна.

Реальный спрос на деньги находится в обратной зависимости от ожидаемой доходности облигаций (гь) и акций (ге) относительно ожидаемой доходности денег. Последняя определяется той процентной ставкой, которую можно было бы получить, если бы деньги находились на депозите до востребования (в качестве денег рассматривался агрегат М1). Если доходность облигаций и акций растет, а доходность денег остается неизменной, то экономические субъекты предпочтут деньгам такие активы, как облигации и акции, и спрос на деньги сократится. И наоборот.

Переменная ке показывает доходность физических благ — домов, автомобилей и других благ длительного пользования.

Рост цен на них связан с темпом инфляции, который и определяет в этом случае доходность. Например, если темп инфляции составляет 7 %, то и цены на физические блага вырастут на 7 %, а следовательно, их доходность составит 7 %. При росте темпа инфляции субъекты предпочитают физические блага деньгам, спрос на деньги сокращается.

Переменная IV связана с выбором, ожиданиями экономических субъектов. Так, одни люди всем активам предпочитают деньги, даже созерцание купюр приносит им удовольствие; другие, заработав крупную сумму денег, потратят ее на новую машину.

Анализируемая функция отражает спрос экономического субъекта на деньги. Спрос общества на реальные денежные остатки можно рассчитать путем суммирования спроса отдельных субъектов. Следовательно, оба вида определяются одними и теми же переменными, только во втором случае место дохода субъекта занимает совокупный (национальный) доход общества.

М. Фридмен пришел к заключению, что колебания ставки процента оказывают незначительное влияние на спрос на деньги, поскольку изменение доходности облигаций и акций ведет к изменению доходности денег в том же направлении. Предположим, что ставка процента увеличилась, доходность облигаций поднялась, в результате чего должна возрасти прибыль, получаемая банками по предоставляемым ссудам. Чтобы увеличить объем ссуд, банки должны привлечь средства клиентов. Сделать это можно, повысив ставку процента по вкладам. Доходность денег возрастет, доходность облигаций относительно доходности денег фактически останется прежней, у экономического субъекта не будет мотивов к перестройке структуры портфеля, спрос на деньги практически не изменится.

Следовательно, спрос на деньги довольно стабилен, а его изменение прогнозируемо (величина спроса может быть определена с помощью предлагаемой функции). Этот вывод позволил Фридмену утверждать, что скорость обращения денег меняется очень медленно, постепенно и предсказуемо.

Развитие кейнсианской теории: модель Баумоля—Тобина. Наиболее популярной среди современных концепций спроса на деньги является модель Баумоля—Тобина. Проблему, решаемую в модели, образно сравнивают с проблемой фирмы, которая определяет, сколько запасов ей требуется, чтобы, с одной стороны, обеспечивалась непрерывность воспроизводства, а с другой — были сведены до минимума потери от хранения запасов. Экономический субъект также стоит перед выбором, какой запас денег в данный момент следует сохранить, чтобы обеспечить определенную платежеспособность.

Примем номинальный доход, получаемый экономическим субъектом за месяц, равным У. В модели Баумоля—Тобина спрос на деньги по трансакционному мотиву зависит от уровня потребления. Предполагается, что весь доход У расходуется в течение месяца для покупок. На первый взгляд, решение проблемы простое — сохранить весь полученный доход в виде наличных денег, чтобы затем равномерно его расходовать в течение месяца. Графически такой спрос на деньги можно представить в виде нисходящей прямой (рис. 11.4). По истечении месяца субъект снова получит доход, равный У, и снова будет его постепенно расходовать и т.д.

0 1 2 Время, мес.

Рис. 11.4. Изменение количества наличных денег в течение двух месяцев

На самом деле это не лучшее из решений, поскольку экономический субъект теряет доход, который деньги могли принести, если бы их положили на сберегательный счет в банке или купили на них облигации, приносящие процент.

Допустим, что ежемесячно получаемый доход У сразу перечисляется на сберегательный счет, который приносит процент, но на этот счет нельзя выписать чек.

Поскольку экономический субъект ежедневно совершает покупки, ему придется каждый день ездить в банк и снимать деньги со сберегательного счета. При этом он будет терять время на проезд и стояние в очереди, возможно, затрачивать деньги на покупку бензина для поездки, т.е. будет нести определенные потери. Определим запас наличных денег, который позволит субъекту минимизировать общие потери.

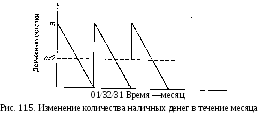

Предположим, что в виде денег сохраняется 1/3 часть полученного за месяц дохода (т = У/3). Если учесть, что запас денег расходуется постепенно от т до 0 за треть месяца, а затем снова становится равным т и т.д., то график спроса на деньги будет иметь вид, представленный на рис. 11.5.

Среднее количество денег, которое экономический субъект сохранит в течение месяца (средние остатки за месяц), в этом примере будет равно т/2, так как каждый раз, начиная расходы, он имеет на руках т денег, а заканчивая — 0.

В действительности проблема заключается в определении оптимального числа изъятий денег из банка. Зная доход и число изъятий, можно определить запас денег, который должен хранить экономический субъект.

Если за месяц число посещений банка экономическим субъектом равно п, то каждый раз он снимает со счета Y/п денег. Среднее количество сохраняемых им в течение месяца наличных денег будет равно Y/2n. Зная это значение и ставку ссудного процента i, можно определить потери, связанные с хранением запаса денег. Они будут равны i ■ У/2п.

Примем издержки одного изъятия денег из банка равными РЪ (Ь — реальные издержки; РЪ — номинальные). Так как число посещений банка равно п, то общие потери, связанные с его посещениями в течение месяца, будут равны РЪ ■ п. Тогда общие издержки (ТС) экономического субъекта можно определить по формуле

ТС = i ■ Y / 2п + РЪ ■ п. С11-7)

Следовательно, чем чаще экономический субъект будет обращаться в банк, тем больше будут издержки, связанные с его посещениями, но меньше — процентные потери от хранения денег. Задача состоит в том, чтобы минимизировать общие издержки, т.е. найти оптимальное число изъятий денег из банка, а значит и оптимальный запас наличных денег. Алгебраические преобразования позволили Уильяму Баумолю и Джеймсу Тоби-ну получить следующую формулу спроса на деньги*:

\РЪУ

М1)^-^Г- (И.8)

Из формулы (11.8) следует:

трансакционный спрос на деньги МИ находится в прямой зависимости от номинального дохода У, но при этом спрос на деньги растет меньшими темпами, чем доход. Например, если У в уравнении (11.8) увеличится в четыре раза, то М£> — только в два раза;

спрос на номинальные денежные остатки обратно зависим от уровня процентной ставки Ц

3) экономических субъектов интересует не количество де- нег, а их покупательная способность, т.е. у субъектов отсут- ствует «денежная иллюзия». Так, например, при увеличении цен в два раза номинальный доход У удвоится (он равен про- изведению уровня цен Р на реальный доход) и удвоятся издер- жки РЪ, связанные с изъятием денег из банка. Это приведет, как следует из формулы (11.8), к удвоению номинального спро- са на деньги. Он будет равен 2МБ. Реальный спрос, равный но- минальному спросу, деленному на уровень цен, не изменится:

2Р Р

Современный анализ спроса на деньги по мотиву предосторожности во многом аналогичен кейнсианскому. Запас денег позволяет экономическим субъектам застраховаться от неплатежеспособности. Возникает проблема выбора, сходная с той, которая рассматривалась в модели трансакционного спроса Бау-моля—Тобина. С одной стороны, чем больше денег экономические субъекты будут хранить по соображениям предосторожности, тем большими будут их потери, измеряемые как номинальная процентная ставка, которую могли бы принести деньги. С другой стороны, отсутствие необходимого количества денег

* Уравнение общих издержек дифференцируется по п. Получаем уравнение: (1ТСI йп = -гУга 2 / 2+ РЪ. Приравниваем это выражение к нулю:

0=-*Уп2/2 + РЬ.

[Ту" _у_ П}1

Отсюда находим оптимальное число изъятий п". л' - ^2РЪ' ТогДа 2п'~ \2РЬ'

PbY

т.е. MD= J~Ј7"-

в нужный момент времени может привести к тому, что экономическим субъектам придется продавать другие активы, прибегать к займам, т.е. нести значительные издержки. Экономические субъекты в данном случае должны определить оптимальное количество денег, отвечающее целям предосторожности. Это будет такое количество, которое обеспечит баланс между потерями, связанными с хранением денег, и издержками, обусловленными приобретением необходимого количества денег.

Такой спрос на деньги является спросом на реальные денежные остатки, так как если цены на товары и услуги повысятся в два раза, то экономические субъекты в целях предосторожности должны будут сохранять в два раза больше денег. Естественно, что чем больше объем реального ВВП, тем большим будет спрос на реальные денежные остатки, т.е. реальный спрос на деньги, обусловленный мотивом предосторожности, прямо пропорционален реальному объему национального производства (дохода). Однако чем выше процентная ставка, тем меньшим будет спрос на реальные денежные остатки по мотиву предосторожности, т.е. он обратно пропорционален номинальной ставке процента (Кейнс считал его не зависящим от процентной ставки). Фактором, влияющим на данный спрос на деньги, является и степень неопределенности в экономике. Рост неопределенности ведет к увеличению суммы сохраняемых денег.

Попытку дать полное обоснование спекулятивному мотиву спроса на деньги предприняли последователи Кейнса. Согласно кейнсианской модели экономические субъекты сохраняют свое богатство в виде денег либо облигаций — в зависимости от ожидаемой доходности тех и других. Д. Тобин считал, что при определении структуры портфеля важное значение имеет не только ожидаемая доходность одного актива по сравнению с другими, но и риск этого актива. Как правило, чем значительнее доходность актива, тем выше риск. Большинство экономических субъектов не любят рисковать и отдают предпочтение активу с меньшей доходностью, если его риск ниже. Деньги не приносят дохода (или приносят низкий доход, как депозиты до востребования), но являются безопасным активом. Вложения в облигации, наоборот, связаны с риском, поэтому, даже если доходность облигаций выше доходности денег, экономические субъекты могут предпочесть хранить богатство в виде денег. Желание избежать риска порождает спрос на такой безопасный актив, как деньги. Экономические субъекты могут уменьшить риск, если будут сохранять богатство и в виде облигаций, и в виде денег.

Следовательно, спрос на реальные денежные остатки, обусловленный спекулятивным мотивом, определяется реальным объемом национального продукта (чем больше доход общества, тем больше сохраняемое богатство, а значит и спрос на активы) и уровнем номинальной процентной ставки.

Проведенный анализ спроса на деньги показал, что спрос на реальные денежные остатки, определяемый совокупностью мотивов, находится в прямой зависимости от реального объема национального производства (совокупного дохода общества) и в обратной — от уровня номинальной процентной ставки. Номинальный спрос на деньги испытывает влияние со стороны уровня цен: чем выше уровень цен в стране, тем больше номинальный спрос на деньги.

X

ъ

о о. с

•5 3 I

о О

МО

Реальные денежные остатки М/Р Рис. 11.6. Кривая спроса на деньги

Новые значения процентной ставки i отразятся переменами в величине спроса на реальные денежные остатки, и будет наблюдаться движение по кривой спроса МБ. При изменении реального объема национального производства кривая МБ будет перемещаться вправо или влево. Например, увеличение объема реального ВВП может привести к сдвигу кривой МБ в положение МБг.

Равновесие денежного рынка. Проведем анализ равновесия денежного рынка, условившись, что предложение денег неизменно, тем более что центральный банк, определяя необходимое количество денег на данный год, исходит из состояния экономики страны вне связи с уровнем процентной ставки. Тогда кривая предложения МБ будет иметь вид вертикальной прямой (рис. 11.7).

Равновесие денежного рынка наступит в точке Е — точке пересечения кривых спроса и предложения. Оно определяет равновесную ставку ссудного процента 1е. Докажем, что ге — равновесная ставка, т.е. что при любом другом значении ставки процента равновесие на денежном рынке невозможно.

406

Раздел ///.

Основы теории макроэкономики

407

М/Р

МО

'1

4

Допустим, процентная ставка стала ^ < 1е. (см. рис. 11.7). При низкой ставке процента экономические субъекты предпочитают держать в своих портфелях больше денег, а в положении, когда предложение денег неизменно, они могут добиться этого, продав свои облигации. Продажа ценных бумаг сопровождается понижением их курса и ростом процентной ставки (существование обратной зависимости между рыночной ценой облигации и ее доходностью было уже доказано). По мере повышения процентной ставки, а значит и доходности облигаций, спрос на реальные денежные остатки будет сокращаться, и это продлится до тех пор, пока денежный рынок не вернется в состояние равновесия, но при ставке Ье.

При высокой ставке процента 12 > более привлекательны такие активы, как облигации. Спрос на них повышается, курс облигаций вследствие этого растет, а процентная ставка снижается. По мере снижения ставки возрастает реальный спрос на деньги. При процентной ставке 1е восстанавливается равновесие денежного рынка. Следовательно, только при ставке процента 1е денежный рынок находится в равновесном состоянии, которое может нарушиться вследствие изменения предложения денег или спроса на них.

Предложение денег и равновесие денежного рынка. Допустим, первоначально денежный рынок находился в равновесии в точке Ех при процентной ставке ^ (рис. 11.8).

Наступил период спада производства, и центральный банк, пытаясь повысить деловую активность, увеличил предложение денег. На графике это отражено сдвигом кривой предложения в положение МБ2. При существующей ставке процента ^ предложение денег превысит спрос на реальные денежные остатки, т.е. у экономических субъектов появятся «лишние» деньги. Не желая нести потери от их хранения, банки и население станут покупать облигации. Спрос на облигации вырастет, в результате повысится их рыночный курс и понизится процент-

Теперь предположим, что равновесие денежного рынка установилось в точке Е2. Равновесная ставка процента -— 12, Стремясь снизить темпы инфляции, центральный банк сократит предложение денег. В результате кривая предложения денег МЭ2 займет положение М^. При ставке процента 12 спрос на реальные денежные остатки превысит их предложение, т.е. денег будет не хватать. Чтобы получить необходимое количество денег, банки и население начнут продавать облигации. Эти действия, как известно, ведут к снижению курса облигаций и росту процентной ставки. По мере ее увеличения все более предпочтительными будут становиться такие активы, как облигации. Спрос на реальные денежные остатки начнет сокращаться, что приведет к перемещению по кривой спроса из точки Е2 в точку Ег. Новое равновесие установится в точке Ех при более высокой ставке процента 1г.

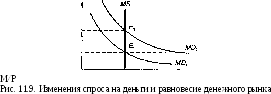

Спрос на деньги и равновесие денежного рынка. Проанализируем теперь, как влияет изменение реального спроса на деньги на равновесие денежного рынка, Предположим, что при спросе на деньги МОх рынок находился в равновесии в точке Еъ равновесная процентная ставка равнялась 1Х (рис. 11.9).

Рост реального ВВП приводит к увеличению спроса на деньги, этим объясняется сдвиг кривой М!^ вверх, в положение ЛЮ2. При существующей процентной ставке ц спрос на деньги будет превышать их предложение. Но предложение денег не изменилось, и, чтобы получить дополнительные денежные средства, экономические субъекты должны продать облигации. Если предложение облигаций на рынке ценных бумаг возрастет, их курс снизится, а процентная ставка повысится. По мере роста

последней будет увеличиваться спрос на облигации, а спрос на реальные денежные остатки — сокращаться. Этот процесс закончится, когда ставка процента станет равной 12. Следовательно, при фиксированном предложении денег рост спроса на деньги ведет к повышению равновесной процентной ставки. Новое равновесие денежного рынка будет достигнуто в точке Е2.

/

к

При уменьшении спроса на деньги все произойдет в обратном порядке. Допустим, спад производства обусловил сокращение спроса на деньги, что символизирует сдвиг кривой МВ2 вниз, в положение МГ^. При процентной ставке 12 спрос на реальные денежные остатки окажется меньше их предложения. Банки попытаются задействовать возникшие у них «лишние» деньги, покупая облигации. Другие экономические субъекты, в активах которых денег окажется больше, чем им требуется, поступят таким же образом. Одновременные усиления тех и других экономических субъектов приведут к снижению ставки ссудного процента. Новое равновесие денежного рынка наступит в точке Ех при более низкой ставке процента 1х.

Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки, которая, изменяясь, влияет на спрос на реальные денежные остатки экономических субъектов и восстанавливает равновесие на денежном рынке.

Основные выводы

1. В современной экономике деньги являются одним из ключевых понятий. Существует множество определений денег. Деньги — это вид финансовых активов, используемых при совершении сделок. Они выполняют функции средства обращения, меры стоимости, средства сохранения (накопления) стоимости, средства платежа.

Деньги прошли длительный путь развития. Сначала их функции выполняли товарные деньги; потом появились бумажные деньги, которые можно было обменять на золото; затем получили распространение неразменные бумажные деньги. В результате эволюции денег появились безналичные и электронные деньги.

Движение денег обслуживает денежно-кредитная система. Она включает центральный банк страны, коммерческие банки и специализированные кредитно-финансовые организации. Центральный банк управляет эмиссионной, кредитной и расчетной деятельностью денежно-кредитной системы. Коммерческие банки выполняют функции по аккумулированию свободных денежных средств экономических субъектов, выполнению перечислений, предоставлению ссуд. Специализированные кредитно-финансовые организации действуют в основном в той части рынка, которая недостаточно обслуживается банковской системой. Они являются посредниками между собственниками свободных денежных средств с одной стороны и представителями бизнеса, населением — с другой.

Деньги продаются и покупаются на денежном рынке. Именно здесь формируются предложение денег и спрос на деньги, устанавливается их цена. Общее количество денег в стране называют предложением денег. На его формирование оказывают влияние три субъекта: центральный банк, коммерческие банки, другие экономические субъекты. Денежная масса представлена денежными агрегатами МО, М1, М2, МЗ.

Спрос на деньги — это желание экономических субъектов иметь у себя определенный запас платежных средств. Существуют различные концепции спроса на деньги. Классическая теория придерживается трансакционного мотива спроса на деньги и утверждает, что спрос на номинальные денежные остатки прямо пропорционален номинальному объему выпуска (дохода). Дж.М. Кейнс и его последователи выделяли три мотива спроса на деньги: трансакционный, предосторожности и спекулятивный. М. Фридмен утверждал, что величина реального спроса на деньги устойчива и ее изменения предсказуемы.

Денежный рынок находится в состоянии равновесия, когда спрос на деньги равен их предложению. Такое соотношение определяет равновесную ставку ссудного процента, т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменений либо спроса на деньги, либо предложения денег. На изменения конъюнктуры рынка реагирует процентная ставка: ее повышение или понижение восстанавливает равновесие на денежном рынке.

Основные понятия

Сеньораж

Скорость обращения денег Спекулятивный мотив спроса на деньги Спрос на деньги Спрос на деньги по мотиву предосторожности Спрос на реальные денежные остатки

Срочные депозиты Товарные деньги Трансакционные издержки Трансакционный мотив спроса на деньги Уравнение Фишера Чек

Банковская система Бартер

«Денежная иллюзия» Денежный агрегат Денежный рынок Деньги

Депозиты до востребования Золотой стандарт Коммерческий банк Конвертируемые бумажные деньги

Наличные деньги Неразменные бумажные деньги Номинальный спрос на деньги Предложение денег (денежная масса)

Равновесие денежного рынка

Вопросы для самопроверки

Сравните преимущества и недостатки различных видов денег (наличные, чековые вклады, срочные вклады, краткосрочные государственные ценные бумаги) при выполнении ими различных функций.

Рассмотрите влияние инфляции на полезность денег при выполнении ими функций средства платежа и средства сбережения.

В какой стране скорость обращения денег выше: в той, где стабилен уровень цен, или в той, где высокая инфляция?

Назовите основные цели и функции центрального и коммерческих банков.

Определите различия классической, кейнсианской и монетаристской концепций спроса на деньги.

Отсутствие «денежной иллюзии» означает, что рост уровня цен приведет к увеличению номинального спроса на деньги. Верно ли это утверждение? Объясните.

Какой механизм способен восстановить нарушенное равновесие денежного рынка? Покажите на графике, что произойдет на денежном рынке, если при прочих равных условиях а) уменьшится предложение денег, б) увеличится спрос на реальные денежные остатки.

Задачи и тесты

1. Верны ли следующие утверждения:

а) если центральный банк установит потолок процентной ставки ниже равновесного уровня, то спрос на реальные денеж- ные остатки будет больше предложения денег;

б) если спрос на деньги и предложение денег будут расти, то равновесное количество денег и равновесная ставка процента вырастут;

в) чек, выписанный на депозит до востребования, является частью денежного агрегата М1;

г) увеличение номинального объема ВВП при прочих рав- ных условиях приводит к росту как спроса на номинальные де- нежные остатки, так и равновесной ставки процента;

д) если номинальное предложение денег увеличится на 7 %, а уровень цен возрастет на 5 %, то при неизменной скорости об- ращения денег реальный доход увеличится на 12 %.

2. Объем номинального ВВП — 600 млрд руб.; скорость об- ращения денег — 3 оборота в год. Определите, каково при дан- ных условиях количество денег, необходимое для обслужива- ния сделок:

а) 1800 млрд руб.;

б) 200 млрд руб.;

в) 600 млрд руб.

Рыночная цена облигации равнялась 300 ден. ед., этот актив приносил ежегодный доход 5 %. Изменение рыночной конъюнктуры привело к повышению процентной ставки до 7,5 %. Определите, по какой цене стала продаваться на рынке облигация.

Объем номинального ВВП увеличился с 200 до 250 млрд руб. Что произойдет с кривой спроса на реальные денежные остатки: