Тема 4. Фінанси підприємств

Фінанси підприємств функціонують у сфері виробництва, де створюється ВВП, матеріальні та нематеріальні блага. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни. На макроекономічному рівні фінанси підприємств забезпечують формування фінансових ресурсів держави через бюджет та позабюджетні фонди.

Фінанси підприємств – це економічні відносини, що пов’язані з рухом грошових потоків, формуванням, розподілом і використанням фінансових ресурсів на мікроекономічному рівні в процесі відтворення.

До фінансових належать такі економічні відносини підприємства:

1) Внутрішні фінансові відносини щодо:

— формування і розподілу грошових доходів підприємства (виторгу, чистого доходу від реалізації продукції, робіт та послуг, доходів від операційної, фінансової та інвестиційної діяльності тощо);

— формування, розподілу та використання чистого прибутку;

— формування та використання амортизаційного фонду;

формування та використання інших цільових фондів підприємства.

2) Зовнішні фінансові відносини з:

— засновниками (формування статутного капіталу, його зміна, виплата дивідендів на акції чи відсотків на паї);

— іншими суб'єктами підприємництва (постачальниками, підрядниками, покупцями, замовниками) щодо розрахунків з ними;

— бюджетом (платежі та асигнування);

цільовими фондами (внески та надходження);

банками (відкриття та ведення поточних рахунків, відкриття депозитів, отримання та погашення кредитів, отримання та сплата відсотків);

— страховими компаніями (страхові платежі, страхове відшкодування);

— учасниками фондового ринку (розміщення власних цінних паперів, придбання та продаж цінних паперів інших емітентів);

— галузевими і корпоративними органами управління (внески у централізовані фонди, надходження з них).

Кожна з зазначених груп фінансових відносин має свої особливості і сферу застосування, але матеріальною основою усіх їх є рух грошових коштів. Саме рухом грошових коштів супроводжується формування статутного капіталу підприємства, починається і завершується кругообіг виробничих засобів, формування грошових фондів і резервів.

Організація та функціонування фінансів підприємств ґрунтується на принципах:

1. Комерційний розрахунок, що передбачає самоокупність і самофінансування. Самоокупність – підприємство за рахунок доходів від реалізації відшкодовує затрати, пов’язані з основною діяльністю. Найнижча межа самоокупності – беззбитковість, коли доходи дорівнюють витратам. Самофінансування включає можливість підприємства не тільки відшкодовувати затрати, а й здійснювати за рахунок отриманого прибутку матеріальне стимулювання працюючих, вирішувати питання соціального розвитку, здійснювати розширене відтворення.

2. Господарська та фінансова незалежність: всім підприємцям, незалежно від обраних ними організаційних форм підприємницької діяльності, законодавством України гарантуються однакові права і однакові можливості для доступу до матеріально-технічних, фінансових, трудових, інформаційних, природних та інших ресурсів.

3. Фінансова відповідальність: підприємець зобов’язаний не порушувати права та інтереси громадян, підприємств, установ, організацій та держави, не завдавати шкоди навколишньому середовищу. За завдану шкоду та збитки підприємець несе відповідальність.

4. Матеріальна зацікавленість: підприємство функціонує задля отримання прибутку.

У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції:

формування фінансових ресурсів у процесі виробничо-господарської діяльності;

розподіл та використання фінансових ресурсів для забезпечення поточної виробничої та інвестиційної діяльності, для виконання своїх зобов'язань перед фінансовою системою та для соціально-економічного розвитку підприємств;

контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.

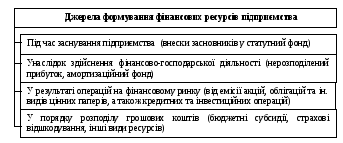

Основою фінансів підприємств є фінансові ресурси - сукупність коштів, що перебувають у розпорядженні підприємств і є джерелом їх виробничого та соціального розвитку. Формування фінансових ресурсів на підприємстві ілюструє рис. 3:

Рис. 3. Джерела формування фінансових ресурсів підприємства

Фінансові ресурси підприємств класифікують за такими основними ознаками: джерела формування; етапи формування; форма реалізації:

За джерелами формування:

— власні, що поділяються на внутрішні (амортизаційні відрахування та чистий прибуток) та зовнішні (внесок засновників у статутний капітал; кошти, отримані від емісії акцій; дивіденди, відсотки на цінні папери інших емітентів; страхові відшкодування);

— залучені: кошти, отримані від емісії облігацій, векселів, інших боргових зобов'язань; кредиторська заборгованість; кредити банків.

2. За етапами формування:

— початкові, тобто ті, з якими підприємство розпочинає свою діяльність (статутний капітал, пайовий капітал);

— набуті (прирощені) - отримані підприємством у результаті його діяльності.

3. За формою реалізації:

— матеріальні (укладені в основні засоби, запаси, незавершене виробництво тощо);

— нематеріальні (вкладені в нематеріальні активи);

— фінансові (вкладені у фінансові активи).

Капітал – сума коштів, яка необхідна для започаткування та здійснення діяльності. Капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів.

Авансований капітал – це грошова сума, яка вкладається власником у певне підприємство з метою одержання прибутку. Він витрачається на придбання засобів виробництва та найму робочої сили. Ці дві різноспрямовані частини авансованих грошових коштів називають відповідно постійним і змінним капіталом. У свою чергу постійний капітал поділяється на:

Основний капітал - це частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва;

Оборотний капітал - це та частина постійного капіталу, яка витрачається на придбання на ринку предметів праці й оплату робочої сили.

Структура капіталу, що використовується підприємством, визначає багато аспектів не тільки фінансової, але й операційної та інвестиційної його діяльності, активно впливає на кінцеві результати його діяльності. Вона впливає на коефіцієнт рентабельності активів та власного капіталу, визначає фінансову стійкість та платоспроможність підприємства та в підсумку, формує співвідношення доходності та ризику у ході розвитку підприємства. Оптимальна структура капіталу характеризується найбільш ефективною пропорційністю між коефіцієнтами фінансової рентабельності та фінансової стійкості:

![]()

![]() (1)

(1)

де:

ЧП

–

чистий прибуток;

![]() –

середня вартість власного капіталу;

–

середня вартість власного капіталу;

![]() –

середня вартість всього капіталу.

–

середня вартість всього капіталу.

Формуючи структуру капіталу підприємства власник має оцінити переваги вибраної ним структури капіталу. До переваг власного капіталу можна віднести такі твердження:

● власний капітал є фінансовою основою підприємства;

● залучення власного капіталу є більш простим порівняно з залученням позикового капіталу;

● власний капітал забезпечує більш високу можливість генерування прибутку в усіх сферах діяльності;

Також варто не забувати про переваги позичкового капіталу:

● достатньо широкі можливості залучення, особливо при високому кредитному рейтингу підприємства;

● забезпечує підвищення фінансового потенціалу підприємства при необхідності істотного розширення його активів та зростання темпів росту обсягів його господарської діяльності;

● можливість генерувати приріст фінансової рентабельності.

Виділяють декілька видів діяльності, що генерують грошові потоки підприємства:

Звичайна діяльність — будь-яка діяльність підприємства, а також операції, які забезпечують її або виникають внаслідок здійснення такої діяльності. Види звичайної діяльності:

Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю. Основна діяльність — операції, пов’язані з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечують основну частину його доходу.

Інвестиційна діяльність — придбання та реалізація тих необоротних активів, а також фінансових інвестицій, які є складовою еквівалентів грошових коштів.

Фінансова діяльність — діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

Надзвичайна діяльність — операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно (фінансування і відшкодування втрат від: стихійного лиха, аварій тощо).

В процесі функціонування підприємства формуються його доходи, витрати та фінансові результати. Доходи підприємства – це збільшення економічних вигод у вигляді надходжень активів або зменшення зобов’язань, які приводять до зростання власного капіталу. Витрати підприємства — це грошовий вираз використання факторів виробництва для виробництва та реалізації продукції. У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій, в результаті яких отримує надходження або несе витрати, пов'язані з їх проведенням (табл. 2).

Таблиця 2