3.3. Кореляція

3.3.1.Коефіцієнт кореляції та кореляційна матриця

Означення 1. Коефіцієнтом кореляції rX,Y випадкових величин X та Y називається число

![]() . (1)

. (1)

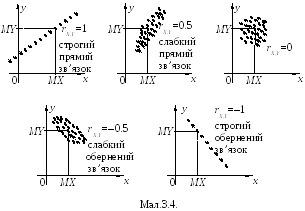

Коефіцієнт кореляції є безвимірною величиною. Абсолютна величина коефіцієнта кореляції змінюється від нуля (X та Y некорельовані, але можуть бути зв’язаними функціональною залежністю, відмінною від лінійної) до одиниці (X та Y зв’язані лінійно – Y=kX+l): 0|rX,Y | 1. Якщо rX,Y >0 (додатна кореляція, прямий зв’язок), то X і Y мають тенденцію зростати і спадати одночасно. Наприклад, додатна кореляція існує між продуктивністю праці та заробітною платою, між зростом людини та її вагою. Якщо rX,Y < 0 (від’ємна кореляція, обернений зв’язок), то при зростанні однієї випадкової величини інша має тенденцію спадати і навпаки. Наприклад, від’ємна кореляція спостерігається між продуктивністю праці та вартістю одиниці продукції, між об’ємом продукції та затратами на один виріб.

Наведемо типові діаграми зв’язку між величинами X та Y при різних значеннях rX,Y (мал.3.4).

Коефіцієнт кореляції є лише мірою лінійної залежності. Чим ближчий коефіцієнт кореляції по модулю до одиниці, тим сильніше залежність X і Y нагадує лінійну і навпаки.

Мірою

залежності коефіцієнт кореляції є

тільки тоді, коли випадковий вектор

![]() розподілений за законом Гауса (формула

(9) розділу 2.2). У цьому випадку можна

показати, що rX,Y=r.

Тоді рівність rX,Y =0

означає r=0.

Але при r=0

закон (9) розділу 2.2 переходить у закон

(10) розділу 2.2, що відповідає незалежності

X

і

Y.

розподілений за законом Гауса (формула

(9) розділу 2.2). У цьому випадку можна

показати, що rX,Y=r.

Тоді рівність rX,Y =0

означає r=0.

Але при r=0

закон (9) розділу 2.2 переходить у закон

(10) розділу 2.2, що відповідає незалежності

X

і

Y.

-

Закон Гауса: некорельованість незалежність

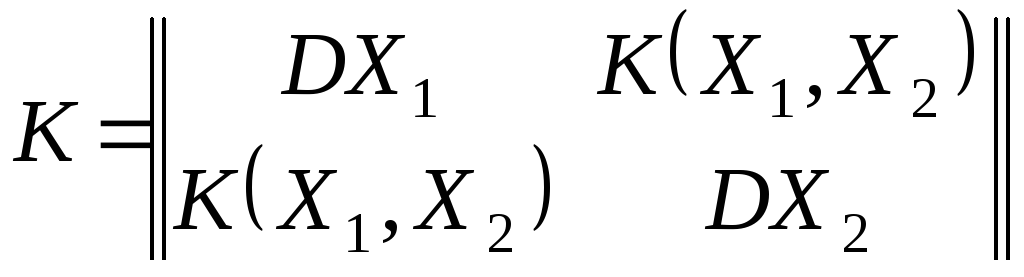

Означення 2.

Кореляційною

матрицею

(матрицею коваріації) випадкового

вектора

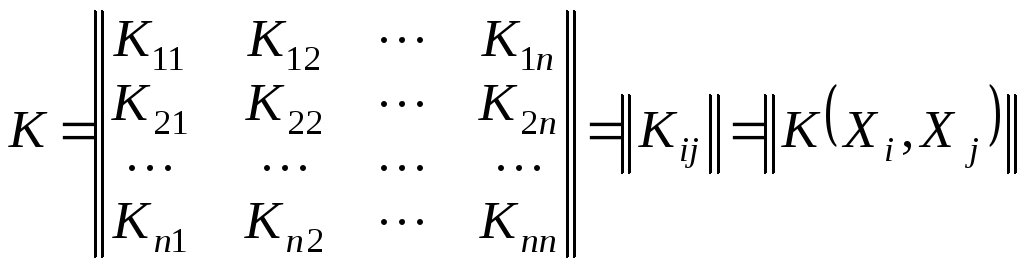

![]() називається симетрична матриця K

другого порядку, елементами якої є

Kij=K(Xi,Xj):

називається симетрична матриця K

другого порядку, елементами якої є

Kij=K(Xi,Xj):

. (2)

. (2)

Можна показати, що вектор математичного сподівання і кореляційна матриця для закону Гауса (формула (9) розділу 2.2) мають вигляд:

.

.

Введемо

у розгляд вектор

![]() .

Тоді закон Гауса (9) можна записати у

стислому вигляді:

.

Тоді закон Гауса (9) можна записати у

стислому вигляді:

, (3)

, (3)

де T – операція транспонування, K–1 – матриця, обернена до K, detK - визначник матриці K.

Форма

запису (3) справедлива і для n-вимірних

нормальних розподілів

![]() (X1; X2; …; Xn).

У

цьому випадку

(X1; X2; …; Xn).

У

цьому випадку

матриця K є симетричною матрицею n-го порядку

.

.

Крім того, число (2)2 під радикалом у формулі (3) потрібно замінити на (2)n.

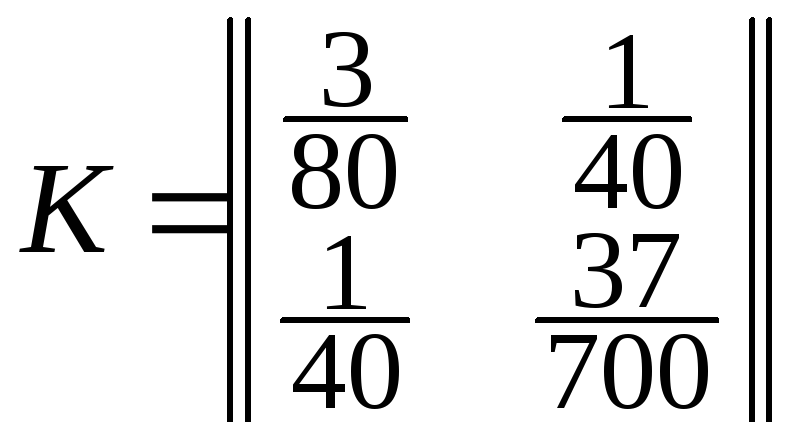

Приклад 1. В умовах прикладу 1 пункту 3.1.5 знайти коефіцієнт кореляції і кореляційну матрицю випадкових величинX і Y.

Розв’язок. Знайдемо дисперсіюX і Y:

.

.

Використавши формули (1) та (2), одержимо:

.

.

Приклад 2. Випадкові величиниX1, X2, X3, X4, X5 - попарно некорельовані і мають однакові дисперсії 2. Знайти коефіцієнти кореляції випадкових величин: 1)Y1=X1+X2; Y 2=X3+X4+X5; 2)Y 3=X1+X2+X3; Y 4=X1+X3+X5.

Розв’язок.

1)

![]()

![]() ;

;

2)

![]()

![]() .

.

Внаслідок формули

(5) розділу 3.2 одержимо DY3=DY4=32.

Отже, на підставі формули (1)

![]() .

.

3.3.2. Регресія

Якщо ми знаємо розподіл однієї координати випадкового вектора при умові, що інша координата приймає певне значення, то можна ввести поняття умовного математичного сподівання.

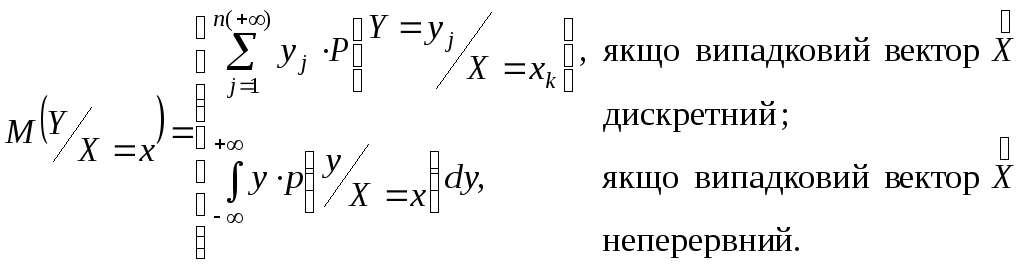

Означення 1. Умовним математичним сподіванням M(Y/X=x) випадкової величини Y при умові, що випадкова величина X=x, називається число, яке знаходиться за формулою

(4)

(4)

Аналогічно визначається умовне математичне сподівання M(X/Y=y).

При зміні x, взагалі кажучи, змінюється умовне математичне сподівання M(Y/X=x), яке можна розглядати у цьому випадку як функцію x:

M(Y/X=x)=g(x).

Ця функція називається регресією Y на X (Y відносно X), а її графік y=g(x) – лінією регресії Y на X.

Аналогічно визначається регресія X на Y і лінія регресії X на Y:

M(X/Y=y)=h(y), x=h(y).

Випадкові величини X та Y називаються лінійно корельованими, якщо лінії регресії є прямими. Рівняння цих прямих такі:

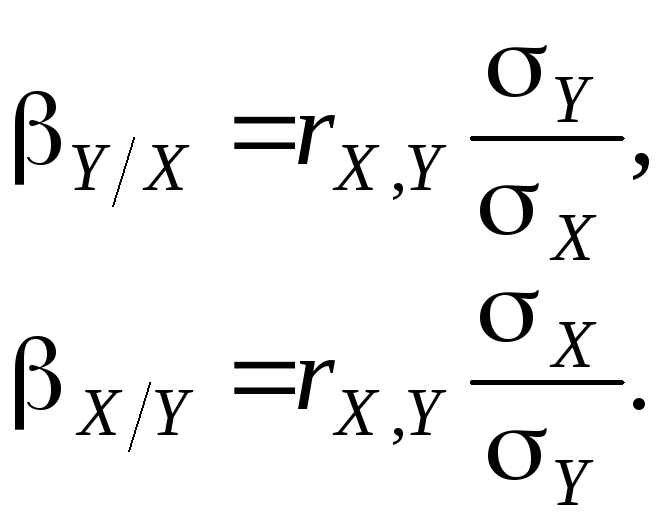

![]() (5)

(5)

Зміст регресії Y на X полягає у тому, що функція g(X) є найкращим наближенням до випадкової величини Y. Це означає, що для довільної функції v(X) виконується співвідношення:

M[Y–v(X)]2 M[Y–g(X)]2.

Якщо лінія регресії

Y

на X(X

на Y)

не є прямою, можна використати першу

(другу) із прямих регресії (5) в якості

наближення до істинної лінії регресії.

У цьому випадку ця пряма називається

прямоюнаближеноїрегресії. У зв’язку з цим відзначимо,

що функція

![]() (функція

(функція

![]() )

є найкращим наближенням доY

(доX)

серед усіх лінійних функцій випадкової

величиниX(випадкової величиниY).

)

є найкращим наближенням доY

(доX)

серед усіх лінійних функцій випадкової

величиниX(випадкової величиниY).

Зауважимо, що координати випадкового вектора, розподіленого за законом Гауса (формула (9) розділу 2.2), лінійно корельовані.

Кутові коефіцієнти Y/XіX/Yпрямих регресії (5) називаються відповіднокоефіцієнтами регресіїY на XтаX на Y. При цьому

(6)

(6)

Прямі регресії (5) проходять через точку з координатами (MX; MY). При |rX,Y |=1 прямі регресії співпадають, а при rX,Y=0 – паралельні осям координат.

У якості міри розсіювання випадкової величини Yвідносно регресіїg(X) (Y на X) розглядаютькореляційне відношення

![]() . (7)

. (7)

Із (7) випливають такі властивості кореляційного відношення:

1)

![]() ;

;

2)

![]() =1

тоді і тільки тоді, коли між випадковими

величинамиX

та

Y

є функціональна залежністьY=g(X);

=1

тоді і тільки тоді, коли між випадковими

величинамиX

та

Y

є функціональна залежністьY=g(X);

3)

![]() =0

тоді і тільки тоді, колиg(X)=MY,

тобто лінія регресії є горизонтальною

прямою і, таким чином, випадкові

величиниX

та

Y

є некорельованими.

=0

тоді і тільки тоді, колиg(X)=MY,

тобто лінія регресії є горизонтальною

прямою і, таким чином, випадкові

величиниX

та

Y

є некорельованими.

Взагалі кажучи,

![]() .

.

Приклад 1. В умовах прикладу 1 пункту 2.2.3 знайти лінії регресії Y на X та X на Y.

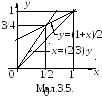

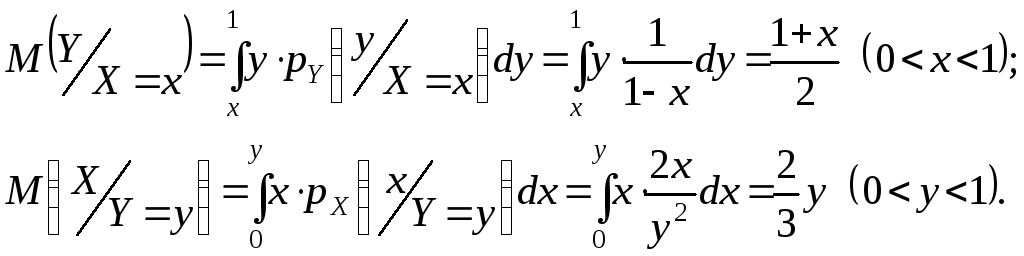

Розв’язок. На підставі (4) (нижній рядок) одержимо:

Таким чином, лініями регресії є прямі y=(1+x)/2 (Y на X)і x=(2/3)·y (X на Y) (мал.3.5).

Приклад 2.

Випадковий вектор

![]() має такі числові характеристики:MX=1,

DX=4,MY=2,

DY=9,

rX,Y=0.8.

У даному випробуванні випадкова

величина мала значенняX=1.3.

Яке математичне сподівання випадкової

величиниY?

має такі числові характеристики:MX=1,

DX=4,MY=2,

DY=9,

rX,Y=0.8.

У даному випробуванні випадкова

величина мала значенняX=1.3.

Яке математичне сподівання випадкової

величиниY?

Розв’язок. Скористаємося рівнянням прямої наближеної регресіїY на X (5):

![]() .

.

Підставляючи в це рівняння x=1.3, одержимо y=2.36. Таким чином, M(Y/X=1.3)2.36.