3.1.3. Математичне сподівання функції випадкової величини

Теорема 1. Якщо розподіл випадкової величиниXє відомим, то математичне сподівання випадкової величиниY=g(X) дорівнює

(2)

(2)

Наслідок.Якщоk іl - є сталими, то

M(kX+l)=k·MX+l. (3)

Зокрема, математичне сподівання сталої дорівнює цій сталій.

Випадкова величина називається

центрованою,

якщо її математичне сподівання дорівнює

нулю. Випадкова величина

![]() =X–MXназивається флуктуацією випадкової

величиниX. Із (3) випливає, що

флуктуація є центрованою випадковою

величиною. Дійсно,

M

=X–MXназивається флуктуацією випадкової

величиниX. Із (3) випливає, що

флуктуація є центрованою випадковою

величиною. Дійсно,

M![]() =M(X–MX)=MX–MX=0.

=M(X–MX)=MX–MX=0.

Приклад 1.

Випадкова величина X

задана

щільністю pX (x)=4x3

(x[0;1]).

Знайти математичне сподівання випадкових

величин: 1) Y=2X 2 – X ;

2) Y=![]() .

.

Розв’язок. На підставі формули (2) знаходимо:

1) M(2X 2–X )=![]() .

.

2)

![]() .

.

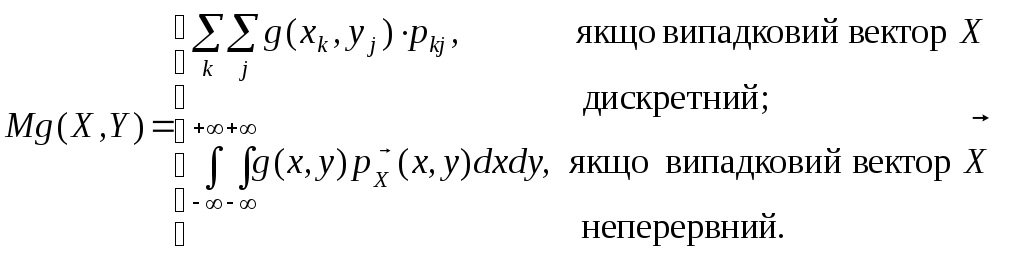

3.1.4. Математичне сподівання функції випадкового вектора

Сформулюємо результат, в якому формули (1) та (2) містяться як окремі випадки.

Теорема 1. Якщо

відомий розподіл випадкового вектора

![]() ,

то математичне сподівання випадкової

величини Z=g(X,Y)

знаходиться за формулою

,

то математичне сподівання випадкової

величини Z=g(X,Y)

знаходиться за формулою

(4)

(4)

Зокрема, якщо випадкова величина g(X,Y) дорівнюєX, Y, X+Y, X·Yприходимо до формул (формули записані лише для випадку неперервних випадкових величин):

![]() (5)

(5)

![]() (6)

(6)

![]() . (7)

. (7)

Із формул (5)–(7) виходять такі властивості математичного сподівання.

Теорема 2. Математичне сподівання суми випадкових величин дорівнює сумі їх математичних сподівань

M(X+Y )=MX+MY.(8)

Доведення. Скористаємося лінійністю інтеграла у формулі (6) а потім формулами (5).

Теорема 3. Математичне сподівання добутку незалежних випадкових величинX таY дорівнює добутку математичних сподівань цих випадкових величин

M(X·Y )=MX·MY.(9)

Доведення. Оскільки

випадкові величини X

та Y

незалежні, то

![]() .

У цьому випадку інтеграл у формулі (6)

розпадається на добуток інтегралів,

один із яких згідно з формулою (1) є MX,

а другий –

MY.

.

У цьому випадку інтеграл у формулі (6)

розпадається на добуток інтегралів,

один із яких згідно з формулою (1) є MX,

а другий –

MY.

З

X –1 1 P 1/2 1/2

Тоді MX=(–1)·1/2+1·1/2=0,

MY=M(X 2)=1·1/2+1·1/2=1,M(X·Y)=M(X 3)=(–1)·1/2+1·1/2=0.

Таким чином, M(X·Y)=MX·MY, але випадкові величиниX таYзалежні не тільки в імовірнісному сенсі, а і функціонально.

Приклад 1. Знайти математичне сподівання випадкової величиниX, яка має біноміальний розподіл (розділ 2.1, формула (4)).

Розв’язок.

БудеморозглядатиX, як кількість появ подіїA у

серії зnнезалежних випробувань

з імовірністюpпояви в кожному з

них. Позначимо черезXi(i=1,...,n) кількість появ подіїAуi-му випробуванні. ТодіX=X1+X2+...+Xn

і на підставі (8) одержимо: MX=MX1+MX2+...+MXn.

Оскільки величини Xi

мають однаковий розподіл, то на підставі

результату прикладу 1 пункту 3.1.2,

одержимо MX=n·MXn=n·p.

Звідси випливає, що математичне

сподівання частоти X/n

появ події

A

дорівнює M(X/n)=![]() .

.

Приклад 2. В теорії масового обслуговування зустрічається випадкова величина, що є сумоюnнезалежних випадкових величин, кожна з яких розподілена за показниковим законом з параметром. Знайти математичне сподівання випадкової величини.

Розв’язок. Враховуючи результат прикладу 3 пункту 3.1.2, на підставі формули (8) будемо матиM=n/.

Закон розподілу величини – закон Ерлангаn–1-го порядку (пункт 2.2.4, наслідок 2).