25.3. Санація через реорганізацію (реструктуризацію).

Одним із інструментів фінансового оздоровлення підприємств є реструктуризація, використання якої передбачено Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом" та іншими нормативними актами. Реструктуризація — це один з найефективніших засобів відновлення платоспроможності підприємства, який рекомендується включати до плану санації.

Реструктуризація підприємства — це здійснення організаційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зміну форми власності, управління, організаційно-правової форми, що сприятиме оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів.

Поняття "реструктуризація" є ширшим за поняття "реорганізація", оскільки включає в себе заходи (поряд з іншими), спрямовані на реорганізацію виробництва.

Отже, основний зміст поняття реорганізації полягає в повній або частковій зміні власника статутного фонду певної юридичної особи та в зміні організаційно-правової форми організації бізнесу.

Форми реструктуризації (залежно від застосовуваних заходів):

1. Реструктуризація виробництва — передбачає зміни в організаційній та виробничо-господарській сфері підприємства за рахунок таких заходів:

• зміна керівництва підприємства;

• введення нових, прогресивних, форм управління;

• диверсифікація асортименту продукції;

• підвищення ефективності маркетингу;

• зменшення витрат на виробництво;

• скорочення чисельності робітників.

2. Реструктуризація активів — включає заходи, результатом яких є зміни у структурі та складі активної сторони балансу:

• продаж частини ОФ, зайвого обладнання, запасів сировини, меблів тощо;

• продаж окремих підрозділів підприємства;

• зворотний лізинг;

• рефінансування дебіторської заборгованості; тобто переведення дебіторської заборгованості в інші, ліквідні, форми оборотних активів (грошові кошти, короткострокові фінансові вкладення тощо).

3. Фінансова реструктуризація — пов'язана зі зміною структури та розмірів власного і позиченого капіталів, а також зі змінами в інвестиційній діяльності підприємства. При цьому використовуються такі заходи:

• реструктуризація кредиторської заборгованості;

• одержання додаткових кредитів;

• збільшення статутного фонду;

• заморожування інвестиційних вкладень.

4. Корпоративна реструктуризація — пов'язана з реорганізацією підприємства. До заходів, які вживаються в рамках корпоративної реструктуризації належать:

• застава, або нова приватизація;

• поділ великих підприємств на частини;

• виокремлення об'єктів соцкультпобуту;

• приєднання, злиття з більш потужними підприємствами.

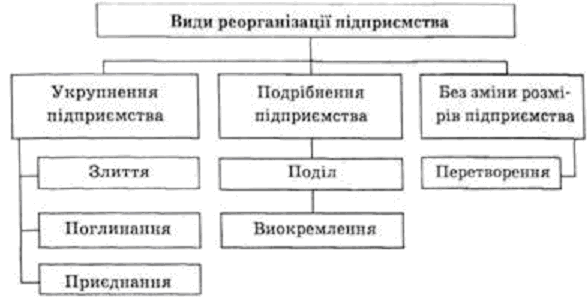

За формальними ознаками розрізняють 3 види корпоративної реорганізації (рис. 25.2).

Міністерством економіки України затверджено методичні рекомендації щодо проведення санаційної реструктуризації підприємств.

Перед здійсненням санаційної реорганізації проводиться поглиблений аналіз фінансово-господарської діяльності підприємства, яке перебуває у стані кризи. За його результатами роблять висновок щодо ліквідації підприємства чи доцільності його реорганізації.

План реорганізації (реструктуризації) повинен містити:

1) економічне обґрунтування необхідності реструктуризації;

2) визначення форм і методів реорганізації;

3) суму витрат на проведення реструктуризації і джерела їх фінансування;

4) інші конкретні заходи, спрямовані на реалізацію плану.

Така форма реорганізації, як злиття, здійснюється об'єднанням підприємства, яке перебуває у стані фінансової кризи, з іншим, фінансово стійким підприємством. Після злиття підприємств всі майнові права та обов'язки переходять до підприємства, яке виникло внаслідок злиття. Бухгалтерські баланси обох підприємств консолідуються.

Рис. 25.2. Види корпоративної реорганізації

При приєднанні одного підприємства до іншого до останнього переходять усі майнові права та обов'язки приєднаного підприємства. Після приєднання підприємство-боржник виключається з державного реєстру і втрачає свій юридичний статус.

Поглинання відбувається шляхом придбання підприємством-санатором фінансово неспроможного підприємства.

У разі поділу підприємства до нових підприємств, які виникають у результаті цього поділу, переходять роздільним актом (балансом) у відповідних частинах майнові права та обов'язки реорганізованого підприємства.

Якщо підприємство зловживає монопольним становищем на ринку, то може бути прийнято рішення про примусовий поділ цих монопольних утворень. Реорганізація такого підприємства здійснюється монополістом самостійно за умови, що після реорганізації монопольне утворення зникне з ринку.

При виділенні з підприємства одного чи кількох підприємств до кожного з них переходять за роздільним балансом майнові права та обов'язки реорганізованого підприємства.

Вибір умов реорганізації юридичної особи залишається за підприємством-боржником, коли воно самостійно звернулося до арбітражного суду із заявою про визнання його банкрутом. Мета цієї пільги — стимулювати керівництво неплатоспроможного підприємства стосовно врегулювання своїх боргів до того, як вони стануть безнадійними.