11.1. Визнання витрат

Згідно П(С)БО 16

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Не визнаються витратами й не включаються до звіту про фінансові результати:

1. Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо.

2. Попередня (авансова) оплата запасів, робіт, послуг.

3. Погашення одержаних позик.

4. Інші зменшення активів або збільшення зобов'язань.

5. Витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

11.2. Собівартість: її склад та види.

Собівартість продукції — це грошовий вираз витрат на її виробництво. Собівартість продукції (робіт, послуг) підприємства складається з витрат, пов'язаних з використанням у процесі виробництва продукції природних ресурсів, сировини, матеріалів, палива, енергії, основних засобів, а також інших витрат на її виробництво.

Собівартість — це виражені у грошовій формі поточні витрати підприємства на виробництво продукції, виконання робіт і послуг. Витрати, які включаються до собівартості продукції, визначаються галузевими інструкціями з питань планування, обліку і калькулювання собівартості продукції.

П(С)БО 16 “Витрати” визначає два поняття собівартості готової продукції:

1) собівартість реалізованої продукції;

2) виробнича собівартість продукції.

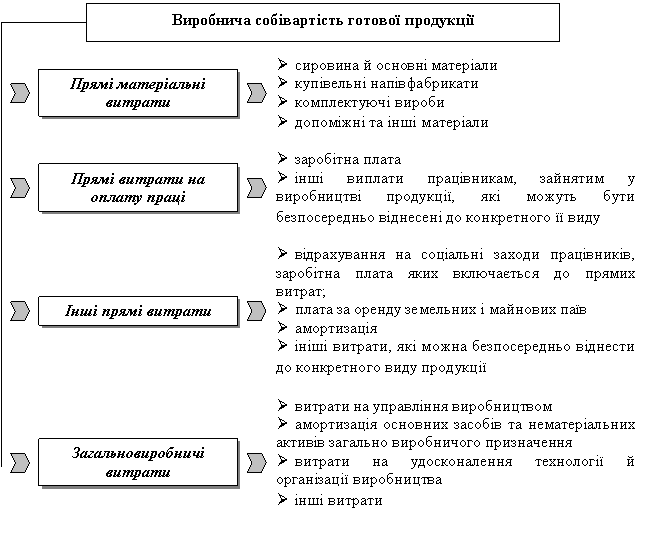

До виробничої собівартості продукції входять наступні витрати (див. рис.11.1).

Рис. 11.1. Склад витрат виробничої собівартості готової продукції

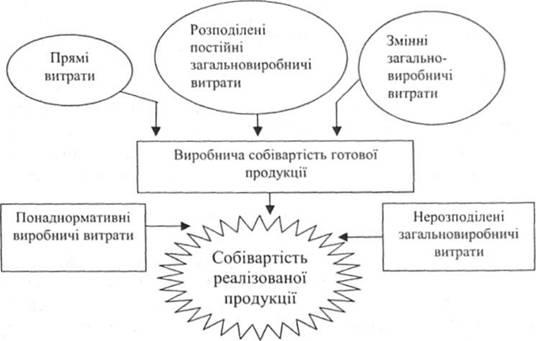

Собівартість реалізованої продукції складається з наступних витрат (рис. 11.2).

Рис.11.2. Склад собівартості реалізованої готової продукції

Схематично собівартість зображено на рис. 11.3.

Рис.11.3. Склад собівартості продукції

Згідно з П(С)БО-16 постійні загально-виробничі витрати також підлягають розподілу на кожний об'єкт витрат. При цьому базою розподілу можуть бути години роботи, заробітна плата, обсяг діяльності, прямі витрати тощо за умови нормальної потужності.

Під нормальною потужністю обладнання розуміється очікуваний середній обсяг діяльності, якого можна досягнути в умовах звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Інакше кажучи, підприємство самостійно планує на декілька років уперед середній обсяг діяльності обладнання, яке використовується під час виробництва продукції. Маючи показник нормальної потужності, для визначення собівартості реалізованої продукції підприємство повинно розрахунковим шляхом визначити, яку частину постійних загально-виробничих витрат здійснено в межах нормальної потужності, а яка перевищує запланований рівень. Отже, відбувається певне розрахункове регулювання ефективності витратної частини діяльності підприємства.

Уразі, якщо на кінець звітного періоду (кварталу) на підприємстві є нереалізована готова продукція, її виробнича собівартість буде врахована у розрахунку приросту (убутку) балансової вартості запасів.

До змінних загально-виробничих витрат належать витрати на обслуговування і управління виробництвом, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності.