15.1. Сутність амортизації підприємства.

Амортизація - систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Об'єктом амортизації є вартість, яка амортизується (окрім вартості земельних ділянок, природних ресурсів і капітальних інвестицій).

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством (у розпорядчому акті) при визнанні цього об'єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

При визначенні строку корисного використання (експлуатації) слід ураховувати:

очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

фізичний та моральний знос, що передбачається;

правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання.

Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

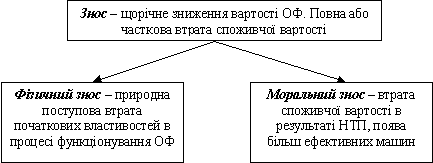

У процесі виробництва основні засоби зношуються фізично і старіють морально. Ступінь фізичного зносу основних засобів визначається в процесі нарахування амортизації. Цей процес можна розглядати в кількох аспектах:

По-перше, як метод визначення поточної оцінки не зношеної частини основних засобів.

По-друге, як спосіб віднесення на готову продукцію одноразових витрат на основні засоби.

По-третє, як спосіб нагромадження фінансових ресурсів для заміщення виведених з виробничого процесу основних засобів або для вкладання коштів у нові виробництва.

Моральний знос — це знос основних засобів унаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних засобів іще до їх фізичного зносу.

Несвоєчасна заміна морально застарілих основних виробничих засобів призводить до того, що собівартість підвищується, а якість знижується порівняно з продукцією, виготовленою на досконаліших машинах та устаткуванні.

Моральний знос зменшує вартість основних виробничих засобів через скорочення суспільно необхідних витрат на їх відтворення. Сума нарахованого зносу характеризує стан основних виробничих засобів. Вирахуванням з первісної (відновлюваної) вартості основних виробничих засобів суми зносу визначають залишкову вартість основних виробничих засобів.

Зв = [В(100 – І)] : 100,

|

де Зв |

— залишкова вартість основних виробничих засобів; |

|

В |

— відновлювальна (первісна) вартість основних виробничих засобів; |

|

І |

— ступінь зносу основних виробничих засобів, %. |

Сума нарахованої амортизації береться за вартість фізичного зносу.

За рахунок амортизаційних відрахувань фінансуються витрати:

- на придбання основних засобів та нематеріальних активів для власного виробничого використання, у тім числі на самостійне виготовлення основних засобів для власних виробничих потреб (включно з витратами на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів);

- на здійснення всіх видів ремонту, реконструкції, модернізації та інших способів поліпшення основних засобів.

Безпосередньо відносяться до складу валових витрат звітного періоду:

- витрати на придбання основних засобів або нематеріальних активів з метою їх наступної реалізації іншим підприємствам чи використання таких основних засобів у виробництві інших основних засобів, призначених для такої реалізації;

- кошти та витрати на утримання основних засобів, що перебувають на консервації.

Розмір амортизаційних відрахувань залежить від балансової вартості основних засобів і норм таких відрахувань, а також від методів їх нарахування.

Відповідно до чинного законодавства суб’єктам підприємницької діяльності пропонується як базу для нарахування амортизації застосовувати залишкову вартість основних виробничих засобів, скориговану на суму капітального ремонту понад суми, віднесені на витрати виробництва з поправкою на індекс інфляції.