10.1. Сутність витрат підприємства.

Згідно Положення (стандарт) бухгалтерського обліку 16 "Витрати" витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Не визнаються витратами й не включаються до звіту про фінансові результати:

1. Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо.

2. Попередня (авансова) оплата запасів, робіт, послуг.

3. Погашення одержаних позик.

4. Інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту).

5. Витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

Об'єктом витрат є будь-яка діяльність, продукт або організаційна ланка підприємства, які вимагають роздільного виміру витрат.

Це може бути:

- організаційний підрозділ компанії;

- виробничий процес;

- об'єкт будівництва;

- одиниця продукції,

для яких потрібно організувати ведення даних по витратах і вимір вартості процесів, продукції, робіт і т.д.

Фактори, що впливають на рівень видатків підприємства:

1) Зовнішні - відноситься зміна:

ціни на ресурси, які підприємство одержує від постачальників;

розміри мінімальної заробітної плати й обов'язкових платежів.

2) Внутрішні - є зміна:

продуктивності праці;

трудомісткість і матеріалоємність продукції.

Рис. 10.1. Фактори, що впливають на витрати

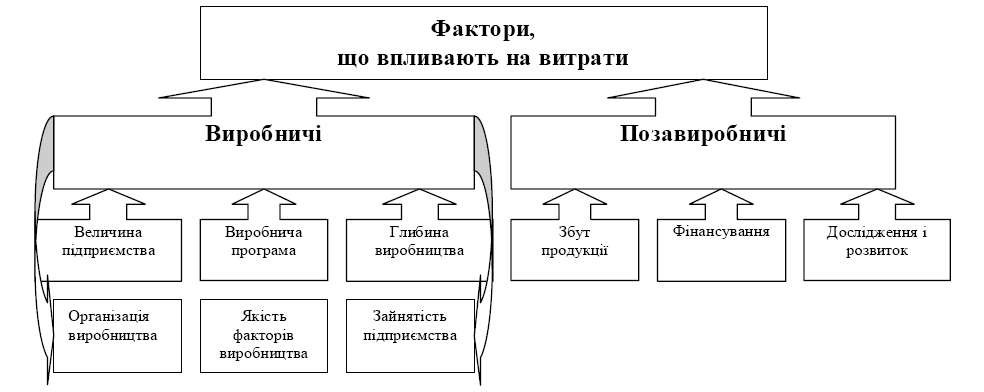

Фактори, що впливають на витрати поділяються на виробничі і позавиробничі.

Виробничі:

Величина підприємства – сукупна виробнича потужність, яка диференційована за видами, кількістю та максимальною віддачею наявних потернційних факторів;

Виробнича програма - випуск продукції в межах наявної номенклатури, властивої для виробничого профілю підприємства у відповідні періоди функціонування;

Глибина виробництва визначається кількістю стадій виготовлення продукції у багатостадійному виробництві;

Організація виробництва стосується рівня механізації та автоматизації, видів, типів, принципів та методів виробництва на підприємстві;

Якість факторів виробництва включає такі елементи: матеріали та ресурси відповідної якості, технічне оснащення, персонал з високим рівнем професійної підготовки, що забезпечить високий рівень продуктивності праці;

Зайнятість підприємства чи потенційного фактора визначається кількістю одиниць продукції, що виготовляється за пвний період діяльності.

Позавиробничі – їх кількість є значно меншою і зводиться:

по-перше, до збуду продукції, що виражається у вартості благ, витрачених на реалізацію продукції (робіт, послуг);

по-друге, фінансування, що означає співвідношення використання власного та можливість отримання залученого капіталу;

по-третє, дослідження і розвиток, що забезпечує підвищення якості продукції, факторів виробництва, удосконалення методів та принципів виробництва тощо.

Рис. 10.1. Класифікація факторів за суб’єктами впливу

Джерело: http://www.nbuv.gov.ua/portal/soc_gum/tppe/2012_27_1/Zb27_1_50.pdf

Рис. 10.2. Класифікація фаторів впливу на витрати за сферою дії

Джерело: http://www.nbuv.gov.ua/portal/soc_gum/tppe/2012_27_1/Zb27_1_50.pdf