13.3. Класифікація показників рентабельності.

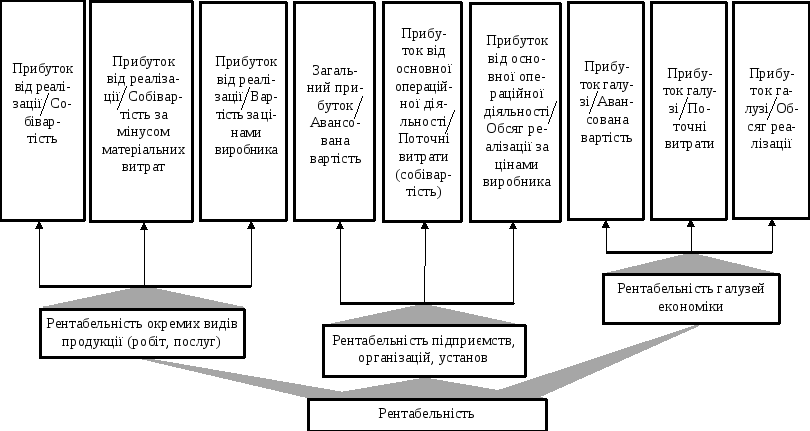

Рис. 13.1. Класифікація показників рентабельності

На рис. 13.1 наведено класифікацію показників рентабельності. Обчислення рентабельності окремих видів продукції (робіт, послуг) може грунтуватися на показниках прибутку від їх випуску або реалізації. При цьому поточні витрати можуть братися в таких варіантах: собівартість продукції (виробнича); собівартість продукції за виключенням матеріальних витрат (заново створена вартість); вартість продукції в цінах виробника (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: загальний прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому прибуток зіставляється з авансованою вартістю, яку можна визначати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал).

Рентабельність продукції (норма прибутку) - це відношення загальної суми прибутку до витрат виробництва і реалізації продукції (відносна величина прибутку, що припадає на 1 крб. Поточних витрат):

де Ц - ціна одиниці продукції; С - собівартість одиниці продукції.

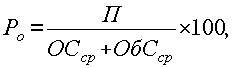

Рентабельність виробництва (загальна) показує відношення загальної суми прибутку до середньорічної вартості основних і нормованих оборотних засобів ( величину прибутку в розрахунку на 1 крб. виробничих фондів):

де П - сума прибутку; ОС СР - середньорічна вартість основних засобів; ОБС СР - середні за рік залишки оборотних коштів.

Цей показник характеризує ефективність виробничо-господарської діяльності підприємства, відображаючи при якій величині використаного капіталу отримана дана маса прибутку.

За допомогою рентабельності продукції оцінюють ефективність виробництва окремих видів виробів, а рентабельність виробництва, або загальна, балансова рентабельність, є показником ефективності роботи підприємства (галузі) в цілому.

Підвищенню рівня рентабельності сприяють збільшення маси прибутку, зниження собівартості продукції, поліпшення використання виробничих фондів. Показники рентабельності використовують при оцінці фінансового стану підприємства.

Для розрахунку рентабельності галузей економіки береться загальна сума прибутку, отримана підприємствами, об’єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній низькорентабельних і збиткових підприємств.

Таблиця 13.1

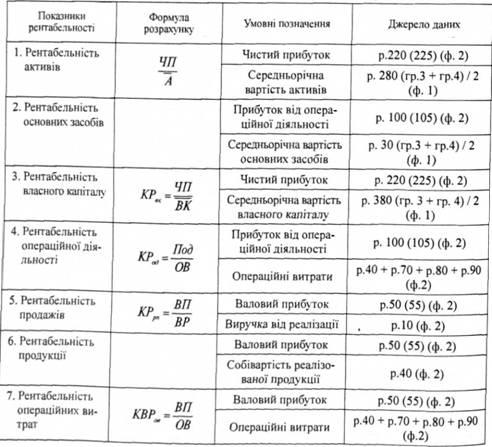

АЛГОРИТМ РОЗРАХУНКУ СИСТЕМИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ З УРАХУВАННЯМ ФОРМ ВІТЧИЗНЯНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ

На короткострокову ліквідність або платоспроможність підприємства впливає його здатність генерувати прибуток. У цьому зв’язку розглядається такий аспект діяльності підприємства як рентабельність. Це і якісний і кількісний показник ефективності діяльності всякого підприємства.

До основних показників рентабельності, які використовуються у ході аналізу фінансового стану підприємства, належать:

- Коефіцієнт рентабельності активів;

- Коефіцієнт рентабельності власного капіталу;

- Коефіцієнт рентабельності діяльності;

Коефіцієнт рентабельності активів(економічна рентабельність)

Коефіцієнт рентабельності активів(економічна рентабельність) характеризує – рівень прибутку, що створюється всіма активами підприємства, які перебувають у його використанні згідно з балансом. Даний показник розраховується за формулою :

Кра= Прибуток від звичайної діяльності до оподаткування/ Валюта балансу ;

Згідно балансу:

Кра=ф.2ряд220/(ф.1ряд280гр3+ ф.1ряд280гр4)/2) ; (Для підприємств України)

Кра=ф.2ряд.150/(ф.1ряд.280гр.3+ ф.1ряд.280гр.4)/2) ; (Для суб'єктів малого підприємництва України)

Кра=ф.2ряд190/(ф.1ряд300гр.3+ ф.1ряд300гр.4); (Для підприємств Росії)

Зменшення рівня рентабельності активів може свідчити про падаючий попит на продукцію підприємства й про пере нагромадження активів.

Коефіцієнт рентабельності власного капіталу (фінансова рентабельність)

Коефіцієнт рентабельності власного капіталу (фінансова рентабельність) характеризує рівень прибутковості власного капіталу, вкладеного в дане підприємство, тому найбільший інтерес представляє для наявних і потенційних власників й акціонерів й є одним з основних показників інвестиційної привабливості підприємства, тому що його рівень показує верхню межу дивідендних виплат.

Крвк= Чистий прибуток/ Власний капітал ;

Згідно балансу:

Крвк=ф.2ряд220/(ф.1ряд380гр3+ ф.1ряд380гр4)/2) ; (Для підприємств України)

Крвк=ф.2ряд.150/(ф.1ряд.380гр.3+ ф.1ряд.380гр.4)/2) ; (Для суб'єктів малого підприємництва України)

Крвк=ф.2ряд190/(ф.1ряд490гр.3+ ф.1ряд490гр.4); (Для підприємств Росії)

Коефіцієнт рентабельності діяльності

Коефіцієнт рентабельності діяльності розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг) . Збільшення цього показника свідчить про зростання ефективності господарської діяльності підприємства, а зменшення навпаки.

Згідно балансу розраховується за формулою:

Крд= ф.2ряд220/ф.2ряд.035 ; (Для підприємств України)

Крд=ф.2ряд150/ф.2ряд.030 ; (Для суб'єктів малого підприємництва України)

Крд=ф.2ряд190/ф.2ряд010 ; (Для підприємств Росії)

Контрольні запитання до лекції 13

Сутність рентабельності.

У яких одиницях вимірюється рентабельність.

Методи обчислення рентабельності.

Види рентабельності підприємства.

Що оцінюють за допомогою рентабельності продукції?

Лекція 14. Класифікація основних засобів підприємства

14.1. Визначення основних засобів підприємства.

14.2. Склад і структура основних засобів підприємства.

14.3. Фінансове забезпечення ремонту основних виробничих засобів.

14.4. Інформаційне забезпечення основних засобів підприємства.