1.4. Групи фінансових відносин, які належать до фінансів підприємств.

Групи фінансових відносин, які належать до фінансів підприємств.

Система фінансів підприємства опосередковує відповідні грошові відносини господарюючого суб'єкта. Фінансові відносини формуються в межах окремих господарюючих суб'єктів та залежать від форми власності та організаційно-правової форми функціонування підприємства, його галузевої належності, складу майна та капіталу, структури фінансових ресурсів тощо.

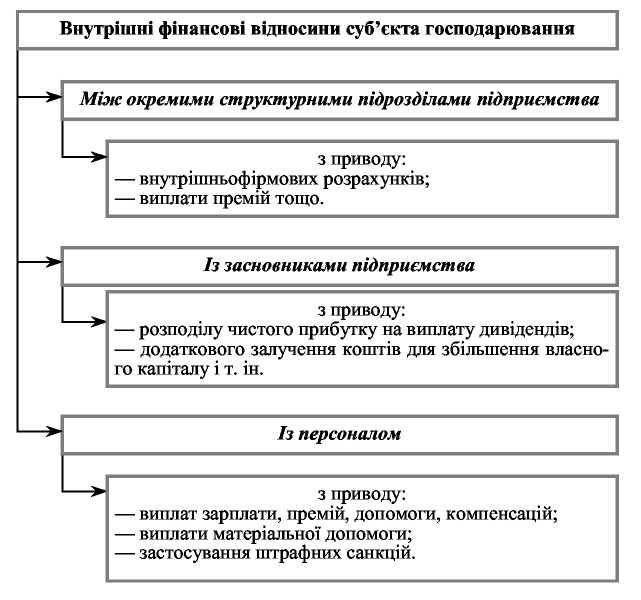

Рис. 1.5. Групи фінансових відносин, які належать до фінансів підприємств.

Усі перелічені види фінансових відносин виражені у грошовій формі і являють собою сукупність виплат і надходжень грошових коштів підприємства.

Загальним елементом фінансових відносин є те, що вони виникають як результат певних господарських операцій, що ініційовані самим підприємством або іншим учасником економічного процесу. Тому стан фінансів підприємства визначається насамперед станом факторів виробництва. З іншого боку, правильна й раціональна організація фінансів підприємства є визначальним фактором його успішної виробничо-господарської діяльності. Раціональне розміщення коштів, ефективне їх використання й пошук додаткових джерел для фінансування господарської діяльності значною мірою визначають конкурентоспроможність підприємства в умовах ринкової економіки.

Контрольні запитання до лекції 1

1. Розкрийте загальні і специфічні ознаки фінансів підприємств.

2. Назвіть умови, за яких грошові відносини можуть перетворюватися на фінансові.

3. Сформулюйте визначення фінансів підприємств.

4. Дайте характеристику функцій фінансів.

5. Назвіть суб’єктів та об’єктів фінансів підприємств.

6. Які групи фінансових відносин, які належать до фінансів підприємств ви знаєте.

7. Назвіть та охарактеризуйте основні принципи організації фінансів підприємств.

8. Які види підприємств ви знаєте.

Тема 2. Фінансові ресурси підприємств

Лекція 2. Власні фінансові ресурси

2.1. Сутність запозичених фінансових ресурсів підприємств.

2.2. Склад запозичених фінансових ресурсів підприємств.

2.3. Характеристика власних фінансових ресурсів підприємств.

2.1. Сутність власних фінансових ресурсів підприємства.

Загалом під терміном "ресурс" розуміють засоби, які, після певних перетворень і застосування, дозволяють отримати бажаний результат. Широко "фінансові ресурси" - це кошти, які можуть бути спрямовані на виконання визначених завдань відповідно до певного плану, і дозволяють отримати бажаний економічний результат.

Погляди українських вчених, які досліджували економічну сутність фінансових ресурсів, є різними.

Під фінансовими ресурсами слід розуміти грошові кошти, що є в розпорядженні підприємств. Таким чином, до фінансових ресурсів належать грошові фонди й та частина грошових коштів, яка використовується в нефондовій формі.

Фінансові ресурси підприємств — це їх власний, позичений та залучений грошовий капітал, який вони використовують для формування власних активів і здійснення виробничо-фінансової діяльності з метою отримання доходу, прибутку.

Таким чином, фінансові ресурси підприємств — це не грошові кошти підприємств, як це стверджують деякі економісти, а джерела підприємств, спрямовані на формування активів.

Фінансові ресурси як джерела формування активів підприємства відображаються у пасиві балансу, а засоби, у тому числі й грошові кошти, — у активі балансу.

Основними джерелами формування фінансових ресурсів підприємств є власні та залучені кошти.

Власний капітал — це власні джерела фінансування підприємства, які без визначення терміну повернення внесені його засновниками або залишені ними на підприємстві з чистого прибутку.

Сутність власного капіталу підприємства проявляється через його функції. На наш погляд, серед них можна виокремити такі основні:

Функція заснування та введення в дію підприємства. Власний капітал у частині статутного є фінансовою основою для запуску в дію нового суб’єкта господарювання.

Функція відповідальності та гарантії. Як уже було зазначено, статутний капітал є свого роду кредитним забезпеченням для кредиторів підприємства. Власному капіталу в пасиві балансу відповідають чисті активи в активній стороні балансу. Чим більший власний капітал підприємства, зокрема статутний капітал, тим більших збитків може зазнати підприємство без загрози інтересам кредиторів, отже, тим вищою є його кредитоспроможність.

Захисна функція. У той час, як попередня функція характеризує значення власного капіталу та статутного капіталу для кредиторів, захисна функція показує, яке значення має власний капітал для власників. Чим більший власний капітал, тим краще захищеним є підприємство від впливу загрозливих для його існування факторів, оскільки саме за рахунок власного капіталу можуть покриватися збитки підприємства. Якщо в результаті збиткової діяльності відбувається перманентне зменшення власного та статутного капіталу, то підприємство може опинитися на межі банкрутства.

Функція фінансування та забезпечення ліквідності. Внесками у власний капітал, разом зі спорудами, обладнанням, цінними паперами та іншими матеріальними цінностями, можуть бути грошові кошти. Вони можуть використовуватися для фінансування операційної та інвестиційної діяльності підприємства, а також для погашення заборгованості по позичках. Це, у свою чергу, підвищує ліквідність підприємства, з одного боку, та потенціал довгострокового фінансування, з іншого.

База для нарахування дивідендів і розподілу майна. Одержаний протягом року прибуток або розподіляється та виплачується власникам корпоративних прав у вигляді дивідендів, або тезаврується (спрямовується на збільшення статутного чи резервного капіталу). Нарахування дивідендів, як правило, здійснюється за встановленою ставкою відповідно до частки акціонера (пайовика) в статутному капіталі. Аналогічним чином відбувається розподіл майна підприємства у разі його ліквідації чи реорганізації.

Функція управління та контролю. Згідно із законодавством власники підприємства можуть брати участь в його управлінні. Найвищим органом АТ чи ТОВ є збори учасників товариства, які призначають керівні органи та ревізійну комісію. Фактичний контроль над підприємством здійснює власник контрольного пакета його корпоративних прав. Володіння контрольним пакетом дає можливість проводити власну стратегічну політику розвитку підприємства, формувати дивідендну політику, контролювати кадрові питання. Таким чином, статутний капітал забезпечує право на управління виробничими факторами та майном підприємства.

Таблиця 2.1

ФУНКЦІЇ ТА ЦІЛІ ЗБІЛЬШЕННЯ (ЗМЕНШЕННЯ) СТАТУТНОГО КАПІТАЛУ

|

Функції статутного капіталу |

Цілі збільшення |

Цілі зменшення |

|

заснування та введення підприємства в дію |

реалізація інвестиційного проекту |

згортання діяльності |

|

відповідальність і гарантії (забезпечення кредитоспроможності) |

виконання вимог щодо мінімального розміру статутного капіталу |

підвищення ринкового курсу корпоративних прав |

|

захисна функція |

проведення санації |

санація балансу (одержання санаційного прибутку) |

|

управління та контролю |

поглинання чи придбання контрольного пакета інших підприємств |

концентрація капіталу в руках активних власників |

|

фінансування та забезпечення ліквідності |

поліпшення ліквідності та платоспроможності |

приведення у відповідність обсягів власного капіталу та майна |

|

рекламна (репрезентативна) функція |

модернізація чи розширення виробництва |

вирішення конфліктів між власниками |

|

база для нарахування дивідендів |

оптимізація дивідендної політики |

проведення певної дивідендної політики |

Рекламна (репрезентативна) функція. Солідний статутний капітал (власний капітал) підприємства створює підґрунтя для довіри до нього не тільки з боку інвесторів, а й з боку постачальників факторів виробництва і споживачів готової продукції. Крім того, підприємству із солідним власним капіталом набагато легше залучити кваліфікований персонал.

Абсолютна та відносна величини власного капіталу підприємства залежать від фінансових можливостей підприємства та обраної ним політики щодо структури капіталу. Фінансування діяльності підприємства за рахунок власного капіталу є альтернативою до залучення позичкових коштів. Основні переваги і недоліки фінансування за рахунок власного капіталу пояснюються, виходячи з його функцій, цілей зменшення та збільшення.

Власний капітал характеризують такі основні позитивні особливості:

- простота залучення, оскільки рішення, пов'язані зі збільшенням власного капіталу (особливо за рахунок внутрішніх джерел його формування), приймають власники і менеджери підприємства без необхідності отримання згоди інших господарюючих суб'єктів;

- вища здатність отримання прибутку в усіх сферах діяльності, оскільки при його використанні не потрібна сплата позикового відсотка в усіх його формах;

- забезпечення фінансової стійкості розвитку підприємства, його платоспроможності у довгостроковому періоді, а відповідно, і зниження ризику банкрутства.

Разом із тим, йому властиві недоліки:

- обмеженість обсягу залучення, а, отже, і можливостей істотного розширення діяльності підприємства в періоди сприятливої кон'юнктури ринку;

- висока вартість порівняно з альтернативними позиковими джерелами формування капіталу.