4.3. Види фінансового аналізу.

Фінансовий аналіз за організаційними формами проведення включає:

- зовнішній аналіз;

- внутрішній аналіз.

Зовнішній фінансовий аналіз здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності.

Зовнішній фінансовий аналіз включає:

- аналіз абсолютних показників прибутку;

- аналіз показників рентабельності;

- аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

- аналіз ефективності використання залученого капіталу;

- економічна діагностика фінансового стану підприємства.

Внутрішній аналіз фінансового стану здійснюється аналітиками підприємства і заснований на широкій інформаційній базі, включаючи оперативні дані.

Внутрішній фінансовий аналіз включає:

- аналіз майна (капіталу) підприємства;

- аналіз фінансової стійкості та стабільності підприємства;

- аналіз ділової активності підприємства;

- аналіз динаміки прибутку та рентабельності підприємства і факторів, що впливають на них;

- аналіз кредитоспроможності підприємства;

- аналіз ліквідності та платоспроможності підприємства;

- аналіз самоокупності підприємства. За періодом проведення є:

- попередній фінансовий аналіз;

- поточний (оперативний) фінансовий аналіз;

- подальший (ретроспективний) фінансовий аналіз.

Попередній фінансовий аналіз- дослідження умов фінансової діяльності в цілому або здійснення окремих фінансових операцій підприємства.

Поточний (оперативний) фінансовий аналіз-дослідження оперативного впливу на результати фінансової діяльності.

Подальший (ретроспективний) фінансовий аналіз здійснюється шляхом порівняння фінансового стану звітного періоду з попереднім і поточним аналізом.

За об'єктом аналізу включає:

- аналіз фінансової діяльності підприємства (об-єднання) у цілому (дослідження фінансової діяльності підприємства як цілісного комплексу без виокремлення окремих підрозділів);

- аналіз фінансової діяльності окремих структурних одиниць і підрозділів (дослідження фінансової діяльності центрів економічної відповідальності);

- аналіз окремих фінансових операцій. За обсягом дослідження:

- повний фінансовий аналіз;

- тематичний фінансовий аналіз.

Повний фінансовий аналіз- це комплексне дослідження фінансової діяльності підприємства.

Тематичний фінансовий аналіз- це дослідження окремих аспектів фінансової діяльності.

Практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення.

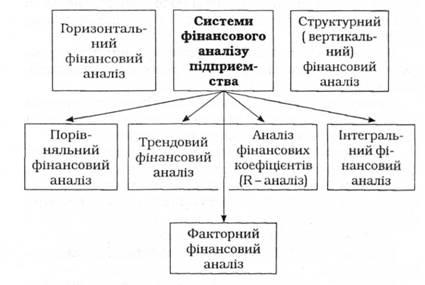

Основні методи фінансового аналізу підприємства (рис. 4.2).

Рис. 4.2. Методи фінансового аналізу

Горизонтальний (часовий) аналіз- порівняння кожної позиції звітності з попереднім періодом.

Структурний (вертикальний) аналіз- базується на структурному розкладанні окремих фінансових показників з оцінкою впливу різних факторів на кінцевий результат.

Порівняльний аналіз- внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

Трендовий аналіз- базується на вивченні динаміки окремих фінансових показників у часі, порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників.

Аналіз фінансових коефіцієнтів (К- аналіз)- розрахунок співвідношень різних абсолютних показників між собою.

Інтегральний фінансовий аналіз- базується на системі на системі взаємозалежного використання окремих фінансових коефіцієнтів.

Факторний аналіз- визначення впливу окремих факторів на результативний показник .

Контрольні питання до лекції 4

1. Розкрийте зміст і завдання аналізу фінансових результатів діяльності підприємства.

2. Назвіть джерела інформації для аналізу фінансових результатів діяльності підприємства.

3. Охарактеризуйте особливості зовнішнього фінансового аналізу діяльності підприємства.

4. Дайте характеристику основних методів фінансового аналізу з прикладами їх застосування в аналітичній роботі.

5. Дайте порівняльну характеристику горизонтального та вертикального фінансового аналізу.

6. Дайте порівняльну характеристику горизонтального та трендового аналізу фінансової звітності підприємства.

7. Охарактеризуйте модель формування та розподілу фінансових результатів діяльності підприємства згідно з П(С)БУ 3 «Звіт про фінансові результати».

8. Дайте характеристику поняття «фінансовий стан підприємства».

9. Як провести загальну оцінку стану активів підприємства?

10. Як проаналізувати нематеріальні активи підприємства? За якими ознаками можна класифікувати нематеріальні активи підприємства?

Лекція 5. Фінансовий контроль

5.1. Сутність фінансового контролю.

5.2. Види фінансового контролю підприємств.

5.3. Необхідність фінансового контролю на підприємствах.