7.7 Особенности анализа затрат на реализацию организаций общественного питания

Организации общественного питания выполняет три типа функций связанных между собой:

производство собственной продукции;

организация потребления собственной продукции ;

реализация собственной продукции и покупных товаров.

В связи с этим в расходы организаций общественного питания включают затраты на производство, организацию потребления и реализацию.

На практике названные расходы не планируются и не учитываются.

Одним из факторов влияющих на расходы организаций общественного питания являются изменение состава товарооборота, т.е. доли в общем товарообороте собственной продукции и покупных товаров. Увеличение в товарообороте удельного веса продукции собственного производства ведет к повышению уровня расходов и наоборот.

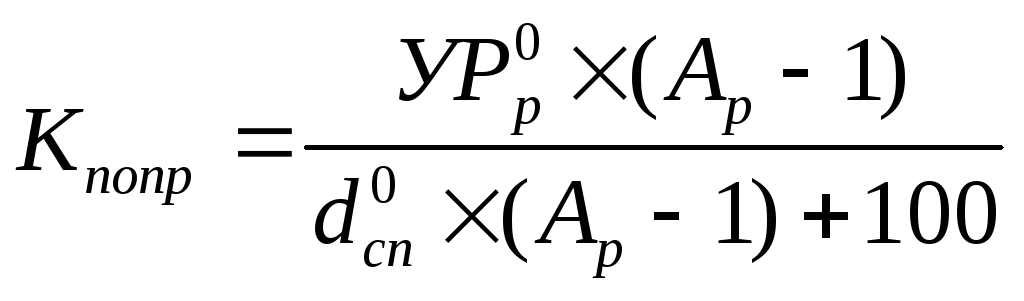

В связи с этим при проведении анализа влияния состава таварооборота на уровень расходов организации общественного питания рассчитывается поправочный коэффициент (7.21):

,

(7.21)

,

(7.21)

где Ар – отношение уровня расходов по производству и продаже собственной продукции к уровню расходов на реализацию покупных товаров;

![]() – удельный вес собственной продукции

в общем объеме реализации в базисном

периоде;

– удельный вес собственной продукции

в общем объеме реализации в базисном

периоде;

![]() -

средний уровень расходов в базисном

периоде.

-

средний уровень расходов в базисном

периоде.

В остальном методика анализа расходов в организации общественного питания и методика факторного анализа аналогична методике анализа в организации розничной торговли.

7.8 Резервы экономии расходов на реализацию

В условиях рыночной экономики особое внимание уделяется режиму экономии и оптимизации уровня расходов на реализацию.

Под режимом экономии расходов на реализацию понимают систему планомерно осуществляемых мер направленных на повышение эффективности использования всех видов ресурсов.

Оптимизация расходов – широкое понятие, которое помимо экономного расходования ресурсов предполагает формирование рациональных расходов потребления и повышения качества обслуживания.

Оптимизация текущих затрат может сопровождаться ростом отдельных статей расходов (расходы на рекламу, содержание материально-технической базы). Причем рост расходов можно признать рациональным, когда он подтверждается соответствующим увеличением товарооборота и прибыли торговой организации.

Основными направлениями оптимизации расходов на реализацию являются:

усиление контроля за эффективностью использования транспортных средств и выбором наиболее экономически выгодных видов;

укрепление финансового состояния торговой организации и увеличение доли собственных средств в оплате товаров;

ускорение товарооборачиваемости и нормализации товарных запасов в различных торговых звеньях;

повышение производительности труда работников и обеспечение опережающих темпов ее роста по сравнению с темпами роста средней заработной платы.

Предлагаемый перечень мероприятий обеспечит экономию как общего уровня, так и отдельных статей расходов на реализацию, а в конечном итоге – повышение конкурентоспособности торговых организаций на рынке товаров и услуг.