Функції ризиків

Як зазначалось вище, ризик не може розглядати тільки як несприятливе явище. Його подвійна сутність виявляється, насамперед у функціях, які він виконує у підприємницькій діяльності.

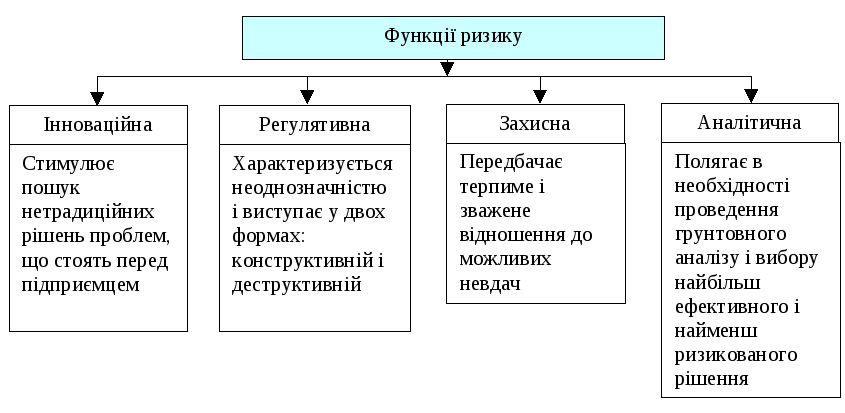

В економічній літературі виділяють такі функції ризику (рис.1.1):

інноваційну;

регулятивну;

захисну;

аналітичну.

Рис. 1.1. Функції ризику

Інноваційна функція ризику полягає у пошуку нетрадиційних шляхів вирішення економічних проблем.

Регуллятивна функція ризику виявляється у конструктивній і деструктивній формах.

Конструктивна полягає в тому, що здатність ризикувати-це один із шляхів успішної діяльності, що допомагає переборювати консерватизм, догматизм, відсталість.

Деструктивна полягає в тому, що приймаються необгрунтовані, незважені, нерозумні рішення, іноді за відсутності повної інформації і належного врахування закономірностей ризику явищ.

Захисна функція ризику полягає в тому, що ризик треба розглядати не тільки, як природній стан суб’єкту підприємницького ризику, але й терпимо ставитись до можливих невдач.

Аналітична функція ризику передбачає аналіз усіх можливих альтернативних варіантів рішень і вибір з них найбільш ефективних і найменш ризикованих. У простих випадках опираються на інтуїцію і минулий досвід, у складних випадках використовують спеціальні методи аналізу.

1.2. Причини і фактори виникнення ризиків

Основними джерелами підприємницького ризику є внутрішні і зовнішні невизначеності, пов’язані із ймовірністю настання подій і явищ, що можуть впливати на діяльність підприємства.

Передбачити настання тих чи інших подій буває важко. Саме тому виникає певна невизначеність в прогнозуванні наслідків, пов’язаних з тією чи іншою подією.

Основними причинами виникнення підприємницького ризику є:

раптове настання непередбачених змін у зовнішньому середовищі, які відображаються (або можуть відображатись) на діяльності підприємства (зміна цін, зміни у податковому законодавстві, коливання валютного курсу, зміни в соціально-політичній ситуації тощо);

зміни відносин підприємства з його контрагентами (можливість укласти більш вигідну угоду, продовження або скорочення терміну діючої угоди, зміна ринкової стратегії, партнерів, зміна умов переміщення товарних, фінансових і трудових ресурсів між підприємствами тощо). Ці зміни можуть бути здійснені як самим підприємством, так і його контрагентами, що вплине на зміни досягнутих раніше домовленостей, або відмова від них;

зміни, що відбуваються всередині самого підприємства, або інші причини внутрішнього походження (невідповідність рівня кваліфікації працівників підприємства запланованим виробничим завданням, плинність кадрів, криза в колективі, криза керівництва тощо);

зміни, що виникають внаслідок науково-технічного прогресу, результатом яких є формування нової системи орієнтації (наприклад, зміна відношення до ручної праці після появи машинної).

Специфічні особливості сучасного ринку змушують всі його суб’єкти активно займатись пошуком і вивченням інформації з метою попередження ризику, а отже, і підвищення ефективності функціонування господарських суб’єктів.

Ступінь передбачуваності подій, що відбуваються на ринку, залежать від внутрішніх і зовнішніх причин, які обумовлюють ділову активність ринкових суб’єктів. Дані події розвиваються в динаміці і їх відслідковування не завжди є можливим з цілого ряду причин.

За характером прояву ці причини умовно можна розділити на дві великі групи:

причини об’єктивного характеру, тобто такі, які не залежать від підприємства (складність в оцінці політики держави по формуванню закупівельних цін на деякі види продукції і переваги для тих, чи інших товаровиробників в розподілі державних замовлень, контрактів тощо);

причини суб’єктивного характеру, які безпосередньо залежать від підприємства (відсутність кваліфікованих спеціалістів, відсутність достатньої кількості засобів на купівлю або збір всієї необхідної для проведення аналізу інформації, непередбачуваний розвиток високотехнологічних галузей, прийняття авантюрних і непродуманих рішень тощо).

Підприємства в своїй щоденній діяльності повинні постійно враховувати і відслідковувати процеси, які можуть певним чином впливають на їх діяльність. Одним з найбільш важливих інструментів при цьому є постійно здійснюваний моніторинг.

Зміни, які впливають на діяльність підприємства, можна класифікувати за ступенем впливу на прямі і непрямі:

Прямі зміни – зміни, які проходять у внутрішньому і зовнішньому середовищі, і безпосередньо впливають на діяльність підприємства (зміна закупівельних цін на товари, вартість орендної плати, рівень кваліфікації персоналу тощо).

Непрямі зміни – відображаються на діяльності підприємства опосередковано через інші суб’єкти ринку (зміна ціни на сировину у постачальників, зміна цін на паливо і як наслідок – зміна затрат на транспортування тощо).

Постійне здійснення обміну інформацією між підприємством і зовнішнім середовищем дає можливість звести до мінімуму невизначеність в діяльності підприємства. В свою чергу, на основі аналітичного матеріалу може бути виявлена відповідність між політикою, що проводиться підприємством, і потребами ринку, а також змінами, що відбуваються на ньому. Іншими словами, підприємство може бути готовим до ризиків і приймати їх, або мати можливість відвернути той чи інший ризик.

На рівень ризику впливають різні фактори, які можна згрупувати у дві групи – внутрішні і зовнішні.

Зовнішні фактори – це ті умови, які не можна змінити, але треба брати до уваги. Їх можна розділити на дві групи: фактори прямого і непрямого впливу.

Факторами прямого впливу є

зміна законодавства, що регулює економічні відносини партнерів;

непередбачувані дії органів державного управління і самоврядування;

рекламація та штрафи за браковану продукцію;

витік конфіденційної інформації;

необґрунтовані чутки;

порушення зобов’язань за угодами;

інфляція;

зміна податкової політики;

зміна цін;

корупція і рекет;

форс-мажорні обставини (стихійні лиха, аварії, смерть керівника або провідних спеціалістів, раптова поява сильних конкурентів, вороже ставлення уряду і преси);

конкуренція.

Особливо увагу варто звернути на конкуренцію. У літературних джерелах відзначається, що близько чверті банкрутств відбувається внаслідок конкуренції. Вона створює механізм економічного змагання, змушує підприємців переглядати свою стратегію. Особливо слід звернути увагу на несумлінну конкуренцію, а саме:

поширення помилкових, неточних або перекручених відомостей;

введення в оману споживачів, щодо виготовлених конкурентами товарів;

некоректне порівняння товарів;

використання чужої марки чи інтелектуальної власності;

розголошення науково-технічної, виробничої, торгової інформації без згоди її власника;

підкуп співробітників;

таємна змова на торгах;

махінації з діловою звітністю;

фізичне знищення конкурентів.

Окреме місце в конкурентній боротьбі посідає реклама. Недобросовісною є реклама, що дискредитує юридичних і фізичних осіб, які не користуються рекламованими товарами; містить некоректне порівняння рекламованого товару з іншим товаром; допускає висловлювання, що ганьблять достоїнство і ділову репутацію конкурентів; вводить в оману споживачів.

Поняття недобросовісної реклами регламентує Закон України “Про рекламу”, стаття 10.

Факторами непрямого впливу є :

політична ситуація;

міжнародна обстановка ;

економічна нестійкість країни діяльності;

стихійні лиха;

науково-технічний прогрес.

Внутрішні фактори – це фактори, зумовлені діяльністю підприємства. Їх поділяють на такі групи:

1) стратегію підприємства;

2) принципи діяльності підприємства;

3) ресурси і їх використання;

4) якість і рівень використання маркетингу;

5) якість і рівень використання логістики.

Серед конкретних внутрішніх факторів виділяються: некомпетентність співробітників; несумлінність; недбайливість; витік конфіденційної інформації; якість продукції і послуг; прорахунки в організації виробничого процесу; аварії на підприємстві й поломки устаткування; помилки у визначенні попиту; взаємини з партнерами.

В умовах України є своя специфіка причин економічного ризику. Тут на перший план виступають:

необов’язковість і безвідповідальність суб’єктів господарювання усіх видів;

суперечливість законодавства;

високий рівень інфляції;

відсутність реального господарського права;

недієздатність правоохоронних органів;

перевага політичних інтересів над економічними;

нестійке податкове законодавство.