Вэриан

.pdfРис. 10.4 Если данный индивид является кредитором и процентная ставка растет, то он останется кредитором. Повышение процентной ставки вызывает поворот бюджетной линии вокруг точки начального запаса, делающий ее более крутой; из концепции выявленных предпочтений следует, что новый потребительский набор должен лежать слева от точки начального запаса.

Действие эффекта замещения, как всегда, направлено в сторону, противоположную изменению цены. В данном случае цена потребления в период 1 растет, следовательно, эффект замещения говорит нам о том, что в первом периоде потребитель должен потреблять меньше. В этом заключается смысл знака "минус", стоящего под эффектом замещения. Допустим, что потребление в рассматриваемом периоде есть нормальный товар, так что самый последний член - изменение потребления с изменением дохода - будет величиной положительной. Записываем под последним членом знак "плюс". Теперь знак всего выражения будет зависеть от знака (m1 -c1). Если рассматриваемое лицо - заемщик, этот член будет величиной

отрицательной и поэтому выражение в целом, несомненно, будет отрицательным - для заемщика рост процентной ставки должен уменьшать сегодняшнее потребление.

Почему это происходит? В случае повышения процентной ставки всегда действует эффект замещения, вызывающий уменьшение сегодняшнего потребления. Для заемщика повышение процентной ставки означает, что завтра ему придется платить более высокий процент. Это побуждает его меньше занимать и, тем самым, меньше потреблять в первом периоде.

Для кредитора рассматриваемый эффект неоднозначен. Общий эффект есть сумма отрицательного эффекта замещения и положительного эффекта дохода. С точки зрения кредитора, рост процентной ставки может принести ему такой большой дополнительный дохода, что он захочет даже увеличить свое потребление в первом периоде.

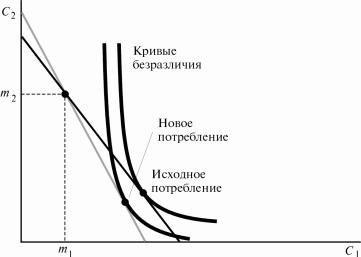

Рис. 10.5 Благосостояние заемщика с ростом процентной ставки понижается.

Когда процентная ставка для заемщика повышается и данный потребитель решает остаться заемщиком, его благосостояние, безусловно, снижается.

Последствия изменения процентных ставок не так уж загадочны. Как и при любом другом изменении цены, в этом случае действуют эффект дохода и эффект замещения. Однако, без такого инструмента анализа, как уравнение Слуцкого, позвляющего обособить различные эффекты, соответствующие изменения распутать трудно. С помощью же этого инструмента вычленение указанных эффектов производится достаточно просто.

10.5 Инфляция

Выше мы провели анализ с позиций некоего общего товара, именуемого "потреблением". Отказ от c единиц потребления сегодня позволяет вам купить (1+r) c единиц потребления завтра. В этом анализе молчаливо заложена

предпосылка о том, что "цена" потребления не меняется - инфляция или дефляция отсутствует.

Однако, нетрудно изменить данный анализ, сделав его пригодным для рассмотрения случая инфляции. Предположим, что теперь цена товара "потребление" в каждом периоде различна. Удобно принять сегодняшнюю цену

потребления за 1 и обозначить завтрашнюю цену потребления через p2 . Удобно

также считать, что начальный запас тоже измеряется в единицах потребления товаров, так что выраженная в деньгах стоимость начального запаса в периоде 2

равна p2 m2 . Тогда сумма денег, которую потребитель может истратить во втором периоде, задана выражением

p2 c2 = p2 m2+(1+r)( m1-c1) ,

а величина потребления, доступная потребителю во втором периоде, есть

1+r

c2 = m2+ ( m1-c1) . p2

Обратите внимание на то, что это уравнение очень похоже на уравнение, приведенное ранее, - мы только используем не 1+r, а (1+r)/ p2 .

Выразим это бюджетное ограничение через темп развития инфляции. Темп развития инфляции, , - это не что иное, как темп роста цен. Вспомнив, что p1 =1,

мы получаем

p2 =1+ ,

что дает нам

1+r

c2 = m2+ 1+ ( m1-c1) .

Введем новую переменную , реальную ставку процента, и определим ее как2

1+ = 1+r ,

1+

так что бюджетное ограничение принимает вид

2 Греческая буква ,ро, произносится как "ро".

c2 = m2+(1+ )( m1-c1) .

Единица плюс реальная ставка процента показывают, сколько дополнительного потребления вы можете приобрести в период 2, если откажетесь от какой-то части потребления в период 1. Именно поэтому речь идет о реальной ставке процента: она говорит о том, сколько вы можете получить дополнительного потребления, а не дополнительныхдолларов.

Ставка процента на доллары называется номинальной ставкой процента. Как мы видели выше, взаимосвязь между двумя указанными ставками процента дана формулой

1+ = 1+r .

1+

Чтобы получить точное выражение для , запишем это уравнение как

= 1+r -1= 1+r - 1+ = r- . 1+ 1+ 1+ 1+

Это - точное выражение для реальной ставки процента, но обычно принято использовать его приближенный вариант. Если темп инфляции не слишком велик, то знаменатель данной дроби будет лишь чуть-чуть больше 1. Поэтому реальная ставка процента будет приближенно задана формулой

r- ,

говорящей о том, что реальная ставка процента - это просто номинальная ставка процента минус темп инфляции. (Знак означает "примерно равен"). Это совершенно разумно: если ставка процента равна 18 процентам, но цены растут с темпом в 10 процентов, то реальная ставка процента - то дополнительное потребление, которое вы можете приобрести в следующем периоде, если откажетесь от какого-то количества потребления сейчас - составит примерно 8 процентов.

Конечно, составляя планы потребления, мы всегда смотрим в будущее. Как правило, мы знаем номинальную ставку процента для следующего периода, но темп инфляции для него неизвестен. Реальную ставку процента обычно принимают равной текущей процентной ставке за вычетом ожидаемого темпа инфляции. В той мере, в какой различаются оценки людей в отношении ожидаемого в следующем году темпа инфляции, различаются и их оценки в отношении реальной ставки процента. Если удается достаточно точно предсказать темп развития инфляции, эти различия могут быть не слишком велики.

10.6 Текущая стоимость: более пристальный взгляд

Вернемся теперь к двум видам бюджетного ограничения, описанным ранее в параграфе 10.1 уравнениями (10.2) и (10.3):

(1+r) c1+c2 =(1+r) m1+m2

и

c1+ c2 = m1+ m2 . 1+r 1+r

Рассмотрим лишь правые части этих двух уравнений. Как мы уже говорили, правая часть первого уравнения выражает стоимость начального запаса через будущую стоимость, а правая часть второго уравнения выражает ее через текущую стоимость.

Обратимся вначале к изучению понятия будущей стоимости. Если мы можем брать и давать взаймы по ставке процента r, то каков будущий эквивалент сегодняшнего доллара? Ответ: (1+r) долларов. То есть, 1 доллар сегодня может быть превращен в (1+r) долларов в следующем периоде просто путем предоставления его взаймы банку по ставке процента r. Другими словами, (1+r) долларов в следующем периоде эквивалентны 1 доллару сегодня, поскольку именно столько вам пришлось бы заплатить в следующем периоде, чтобы купить - то есть, занять - 1 доллар сегодня. Величина (1+r) -это как раз цена 1 сегодняшнего доллара относительно 1 доллара следующего периода. Это сразу видно из первого бюджетного ограничения: оно выражено в будущих долларах - цена долларов второго периода равна 1, а доллары первого периода измерены относительно них.

А что можно сказать по поводу текущей стоимости? Здесь все обстоит как раз наоборот: все измеряется в сегодняшних долларах. Сколько стоит доллар следующего периода, если его выразить в сегодняшних долларах? Ответ: 1/(1+r). Это - потому, что можно превратить 1/(1+r) долларов в 1 доллар в следующем периоде, просто сберегая его при ставке процента r. Текущая стоимость доллара, полученного в следующем периоде, равна 1/(1+r).

Понятие текущей стоимости позволяет нам по-другому выразить бюджетное ограничение для задачи на выбор потребления в двух периодах: план потребления доступен, если текущая стоимость потребления равна текущей стоимости дохода.

Идея текущей стоимости имеет важное следствие, тесно связанное с моментом, рассмотренным в главе 9: если потребитель может свободно покупать и продавать товары по постоянным ценам, то он всегда предпочтет начальный запас большей стоимости начальному запасу меньшей стоимости. В случае принятия межвременных решений этот принцип подразумевает, что если потребитель может свободно брать и давать взаймы по постоянной ставке процента r, то потребитель всегда предпочтет структуру дохода с более высокой текущей стоимостью структуре дохода с более низкой текущей стоимостью.

Это справедливо по той же самой причине, по которой справедливо было утверждение, сделанное в главе 9: начальному запасу с более высокой стоимостью соответствует бюджетная линия, более выдвинутая наружу. Новое бюджетное множество содержит старое, а это означает, что перед потребителем открываются и те возможности потребления, которые он имел в случае старого бюджетного множества, и какие-то дополнительные возможности. Как иногда говорят экономисты, начальный запас с более высокой текущей стоимостью доминирует над начальным запасом с меньшей текущей стоимостью в том смысле, что, продав начальный запас с большей текущей стоимостью, потребитель может иметь большее потребление в каждом периоде, чем то, которое он имел бы, продав начальный запас с меньшей текущей стоимостью.

Разумеется, если текущая стоимость одного начального запаса выше текущей стоимости другого, то и будущая стоимость первого также будет выше будущей стоимости второго. Однако, оказывается, что текущая стоимость представляет собой более удобный способ измерения покупательной способности начального запаса денег с учетом фактора времени и поэтому именно этому способу измерения мы уделим наибольшее внимание.

10.7 Анализ текущей стоимости для нескольких периодов

Рассмотрим модель для трех периодов. Предположим, что в каждом периоде мы можем брать и давать деньги взаймы по ставке процента r и что эта ставка процента останется постоянной на протяжении всех трех периодов. Следовательно, цена потребления периода 2, будучи выражена в потреблении периода 1, составит 1/(1+r), - в точности, как и раньше.

Какова будет цена потребления периода 3? Что ж, если я инвестирую сегодня 1 доллар, он превратится в следующем периоде в (1+r) долларов; а если я оставлю эти

деньги в виде инвестиций, то к тертьему периоду они превратятся в (1+r)2 . Значит,

если сегодня я инвестирую 1/ (1+r)2 , то в периоде 3 я смогу превратить эту сумму в 1 доллар. Цена потребления третьего периода, взятая по отношению к цене потребления первого периода, составляет, следовательно, 1/( 1+r)2 . Каждый дополнительный доллар потребления в период 3 обходится мне сегодня в

1/ (1+r)2 долларов. Это означает, что бюджетное ограничение будет иметь вид:

c1 |

+ |

c2 |

+ |

c3 |

|

= m1 |

+ |

m2 |

+ |

m3 |

|

. |

|

|

2 |

|

|

2 |

|||||||

|

|

1+r (1+r) |

|

|

|

1+r (1+r) |

|

|

||||

Оно ничем не отличается от бюджетныхограничений, которые мы видели раньше, если считать, что цена потребления периода t, выраженная через сегодняшнее потребление, задается выражением

pt = |

1 |

. |

(1+r)t-1 |

Как и раньше, при заданных ценах потребитель предпочтет перейти к начальному запасу с более высокой текущей стоимостью, так как такое изменение с необходимостью повлечет за собой выдвижение бюджетного множества наружу.

Это бюджетное ограничение выведено нами при предпосылке о постоянных ставках процента, но его нетрудно обобщить до случая с изменяющимися ставками процента. Допустим, например, что процент , приносимый сбережениями с периода 1 до периода 2 составляет r1 , в то время как сбережения с периода 2 по период 3

приносят процент r2 . Тогда 1 доллар в период 1 вырастет до (1+r1)(1+r2) долларов в период 3. Текущая стоимость 1 доллара периода 3 равна, следовательно, 1/ (1+r1)(1+r2) долларам. Это означает, что корректный вид бюджетного ограничения будет следующим:

c1 |

+ |

c2 |

+ |

c3 |

= m1 |

+ |

m2 |

+ |

m3 |

. |

|

( 1+r1)( 1+r2) |

|

(1+r1) (1+r2) |

|||||||

|

|

1+r1 |

|

|

1+r1 |

|

||||

С данным выражением дело иметь не так уж трудно, но мы, как правило, будем довольствоваться изучением случая постоянныхставок процента.

В таблице 10.1 содержатся некоторые примеры значений текущей стоимости 1 доллара, полученного через T лет в будущем, при различных ставках процента. Примечательным в этой таблице являетяс то, насколько быстро снижается текущая стоимость для "разумных" ставок процента. Например, при ставке в 10 процентов текущая стоимость 1 доллара, полученного через 20 лет, равна лишь 15 центам.

10.8 Применение текущей стоимости

Начнем с формулирования важного общего принципа: использование текущей стоимости есть единственно правильный способ превращения потока платтеежй в сегодняшние доллары. Этот принцип вытекает непосредственно из определения текущей стоимости: текущая стоимость измеряет стоимость начального запаса денег потребителя. До тех пор, пока потребитель может свободно брать и давать деньги взаймы по постоянной ставке процента, начальный запас с более высокой текущей стоимостью всегда может вызвать в каждом периоде больше потребления, чем начальный запас с более низкой текущей стоимостью. Независимо от ваших вкусов в отношении потребления в различных периодах, вы всегда должны будете предпочесть поток денег с более высокой текущей стоимостью потоку денег с более низкой текущей стоимостью - так как это всегда даст вам больше возможностей для потребления в каждом периоде.

Это рассуждение иллюстрируется рис. 10.6. На этом рисунке (m1 ,m2 ) есть потребительский набор, худший, чем набор исходного начального запаса потребителя, (m1 ,m2 ), поскольку он лежит под кривой безразличия, проходящей через точку начального запаса. Тем не менее, потребитель предпочел бы набор (m1 ,m2 ) набору (m1 ,m2 ), если бы имел возможность брать и давать взаймы по ставке процента r. Это верно потому, что, имея набор начального запаса (m1 ,m2 ),

он может себе позволить потреблять такой набор, как (c1 ,c2 ), который, несомненно, лучше, чем его текущий потребительский набор.

Таблица 10.1 Текущая стоимость одного доллара, полученного через t лет в

будущем

Ставка |

1 |

2 |

5 |

10 |

15 |

20 |

25 |

30 |

0,05 |

0,95 |

0,91 |

0,78 |

0,61 |

0,48 |

0,37 |

0,30 |

0,23 |

0,10 |

0,91 |

0,83 |

0,62 |

0,39 |

0,24 |

0,15 |

0,09 |

0,06 |

0,15 |

0,87 |

0,76 |

0,50 |

0,25 |

0,12 |

0,06 |

0,03 |

0,02 |

0,20 |

0,83 |

0,69 |

0,40 |

0,16 |

0,06 |

0,03 |

0,01 |

0,00 |

Одно из очень полезных применений текущей стоимости заключается в определении стоимости потоков дохода, приносимых инвестициями различного вида. Если вы хотите сравнить два различныхвида инвестиций, приносящихразные потоки платежей, с целью выяснения, который из них лучше, то вы просто исчисляете две текущих стоимости и выбираете большую. Вложение с большей текущей стоимостью всегда дает вам больше возможностей для потребления.

Иногда возникает необходимость приобретения потока дохода путем осуществления выплат с течением времени. Например, можно купить квартиру, заняв деньги в банке и производя платежи по закладной в течение ряда лет. Предположим, что поток дохода (M 1 ,M 2 ) можно купить, производя поток платежей (P1 ,P2 ).

В этом случае можно дать оценку рассматриваемого вложения капитала, сравнив

текущую стоимость потока доходов с текущей стоимостью потока платежей. Если |

|

|||||||

M 1 |

+ |

M 2 |

> P1 |

+ |

P2 |

|

(10.4) |

|

1+r |

1+r |

|||||||

|

|

|

|

|

||||

текущая стоимость потока доходов превышает текущую стоимость издержек на их получение, это - хорошее вложение капитала - оно увеличит текущую стоимость начального запаса.

Рис. 10.6 Более высокая текущая стоимость. Начальный запас с более высокой текущей стоимостью дает потребителю больше возможностей потребления в каждом периоде, если потребитель может брать и давать взаймы по рыночным ставкам процента.

Эквивалентным способом оценки капиталовложений является использование идеи чистой текущей стоимости. Чтобы подсчитать эту величину, мы рассчитываем чистый поток денежной наличности в каждом периоде, а затем дисконтируем этот поток, приводя его к настоящему моменту. В рассматриваемом примере чистый поток наличности составляет (M 1-P1 ,M 2 -P2 ), а чистая текущая стоимость есть

NPV = M 1-P1+ M 2 -P2 . 1+r

Сравнивая это выражение с уравнением (10.4), мы видим, что данное вложение капитала имеет смысл сделать только, и только в том случае, если величина чистой текущей стоимости положительна.

Подсчет чистой текущей стоимости очень удобен, поскольку он позволяет нам в каждом периоде складывать все положительные и отрицательные потоки денежной наличности и затем дисконтировать полученный в результате этого сложения поток наличности.

ПРИМЕР: Определение текущей стоимости потока платежей

Предположим, что перед нами два варианта вложений капитала, A и B. Вложение A приносит 100$ сейчас и еще 200$ в будущем году. Вложение B приносит 80$ сейчас и 310$ в будущем году. Какое вложение капитала лучше?

Ответ зависит от ставки процента. Если ставка процента равна нулю, ответ ясен - достаточно сложить инвестиции. Ведь если процентная ставка равна нулю, то расчет текущей стоимости сводится к суммированию платежей.

При нулевой ставке процента текущая стоимость вложения A есть

PV A =100+200= 300 ,

а текущая стоимость вложения B есть

PV B =0+310= 310,

поэтомуследует предпочесть вложение A.

Однако, при достаточно высокой ставке процента мы получим противоположный ответ. Допустим, например, что эта ставка равна 20 процентам. Тогда расчет текущей стоимости принимает вид

PV A =100+ 200 = 266,67 1,20

PV B =0+ 310 = 258,33. 1,20

Теперь лучшим вложением оказывается A. Тот факт, что вложение A позволяет вернуть больше денег раньше, означает, что при достаточно большой ставке процента текущая стоимость этого вложения будет выше.

ПРИМЕР: Истинная стоимость кредитной карточки

Заем денег с помощью кредитной карточки - дело дорогостоящее: многие компании называют годичные процентные начисления в размере от 15 до 21 процента. Однако, из-за способа, которым эти финансовые начисления подсчитываются, реальные ставки процента оказываются много выше названных.

Предположим, что владелец кредитной карточки дебетует покупку на сумму в 2000$ в первый день месяца и что финансовое начисление составляет 1,5 процента в месяц. Если к концу месяца потребитель выплачивает сальдо целиком, то он не должен выплачивать финансовое начисление. Если же потребитель не выплачивает ни цента из суммы в 2000$, ему придется выплатить в начале следующего месяца финансовое начисление в размере 2000$x0,015=30$.