апопій

.pdfПокупець на оптовому ринку має право не сплачувати вартості товару до того моменту, поки не з'явиться можливість оглянути товар, за винятком тих випадків, коли порядок поставки або платежів погоджений обома сторонами.

За відмову від реєстрації обсягів продажу товарів на оптовому ринку винна сторона сплачує адміністрації штраф у розмірі, передбаченому договором сторін. За несплату накладених санкцій в 10-денний термін винна сторона може бути позбавлена права торгівлі на оптовому ринку до моменту пред'явлення документа, що підтверджує перерахунок коштів для погашення боргу.

Питання для самоконтролю

1.Чим обумовлена необхідність формування ОПР в Україні?

2.Які основні завдання і функції ОПР?

3.За якими основними ознаками класифікуються ОПР?

4.Якими нормативними актами регулюється діяльність ОПР?

5.Які основні розділи повинні містити Правила торгівлі на оптовому продовольчому ринку?

6.У яких випадках припиняється діяльність ОПР?

7.Які основні права і обов'язки адміністрації ОПР, продавців і покупців?

8.У чому полягає мета акредитації продавців на ОПР?

9.Як здійснюються торги на ОПР?

Тема: Лізинг як форма оптового продажу

План

1.Поняття, етапи, функції лізингу. Суб’єкти і об’єкти

лізингу

2.Основні види лізингу

3.Зміст роботи з організації лізингу

Література: Комерційна діяльність:

Підручник (за ред..проф В.В.Апопія)

ст. 359-396

1

В умовах підвищення конкуренції на вітчизняних ринках товарів виробничого призначення одним із перспективних інструментів активізації збуту готової продукції для українських підприємств може стати лізинг.

Поняття лізингу (від англ. — орендувати, брати в оренду) —

багатогранне і все ще залишається досить суперечливим. Найбільшого розповсюдження отримало повне, або майже повне, ототожнення лізингу з орендою загалом або з однією з її форм.

У сучасній економічній теорії та практиці під лізингом розуміють:

1)довготермінову оренду машин, обладнання, транспортних засобів та іншого рухомого і нерухомого майна виробничого призначення;

2)особливий вид оренди рухомого і нерухомого майна — угоду між власником і орендарем про передачу майна в користування на обумовлений період за встановлену плату;

3)спеціалізовану форму фінансування на придбання основного обладнання та іншого майна довготермінового користування через посередництво спеціалізованої фірми (лізингової компанії), яка здійснює придбання чи формування майна і віддає його в оренду на відповідний період за певну плату;

4)господарську операцію (різновид оренди) фізичної чи юридичної особи, що передбачає придбання орендодавцем на замовлення орендаря основних фондів з подальшим їх переданням у користування орендарю на термін, що не перевищує терміну повної амортизації таких основних фондів, з

обов'язковою подальшою передачею права власності на такі основні фонди орендарю;

5)сукупність економічних та правових відносин, які виникають у зв'язку

зреалізацією договору лізингу, в т. ч. з придбанням предмета лізингу;

6)засіб фінансування придбання об'єктів основних засобів для використання у виробничому процесі у самостійнообраного підприємством

(лізингоотримувачем) постачальника без надана їх у власність.

Асоціація "Євролізинг", яка об'єднує спеціалізовані лізингові компанії європейських країн, визначає лізинг виключно як договір оренди. Фахівці різних сфер діяльності визначають лізинг також як вид інвестиційної діяльності (з придбання майна та передавання його у власність на основі договору лізингу фізичним або юридичним особам на певний термін за визначену плату і на певних умовах, визначених договором, з правом викупу майна лізингоодержувачем); як вид підприємницької діяльності (спрямований на інвестування тимчасово вільних та залучених фінансових засобів у майно,

яке передається згідно з договором фізичним та юридичним особам на певний термін); як вид послуг фінансового посередництва; як вид цивільно-правових відносин, що виникають із договору фінансового лізингу.

Правове регулювання лізингу та лізингової діяльності в Україні ґрунтується на трьох основних документах: Цивільному та Господарському кодексах, а також Законі України "Про фінансовий лізинг".

У першому з названих документів (ЦКУ) прямого визначення поняття

"лізинг" не наведено. Натомість у ст. 806 є визначення поняття "договір лізингу", яке передбачає, що "...одна сторона (лізингодавець) передає або зобов'язується передати іншій стороні (лізингоодержувачу) у користування майно, що належить лізингодавцю за правом власності й було набуте ним без попередньої домовленості з лізингоодержувачем (прямий лізинг), або майно,

спеціально придбане лізингодавцем у продавця (постачальника) відповідно до розроблених лізингоодержувачем специфікацій та умов (непрямий лізинг), на певний термін і за встановлену плату (лізингові платежі)".

Господарський Кодекс України у ст. 292 визначає, що лізинг — це вид господарської діяльності, яка спрямована на інвестування власних чи залучених фінансових коштів і яка полягає в наданні лізингодавцем у виключне користування на визначений термін лізингоодержувачу майна,

що є власністю лізингодавця, або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

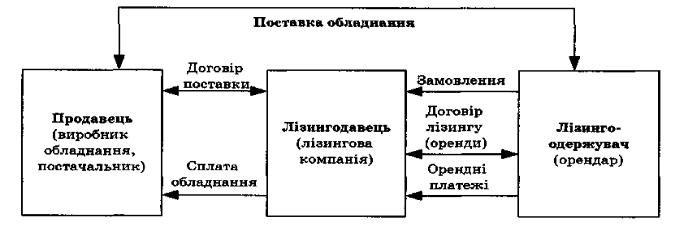

Відповідно до цього визначення лізинг може бути представлений як процес, що має три основні етапи (рис.1):

—господарюючий суб'єкт (лізингоодержувач, орендар) самостійно визначає потрібний йому об'єкт оренди, сам знаходить виробника або власника цього об'єкта, узгоджує з ним технічні та основні комерційні умови майбутньої поставки (якщо орендар самостійно не може обрати товаровиробника, то він може доручити лізинговій компанії визначити постачальника необхідного обладнання);

—орендар (інколи разом з виробником) звертається до спеціалізованої лізингової компанії з проханням придбати для нього дане обладнання, а

потім — надати його в тимчасове користування;

—лізингова компанія, придбавши обладнання та ставши його власником, за визначену плату передає це обладнання орендарю (лізингоодержувачу) у

тимчасове користування шляхом укладення договору оренди.

Рис. 1. Принципова схема лізингу.

Основними ознаками лізингу є:

інвестування в засоби виробництва;

купівля-продаж майна виробничого призначення;

подальше орендування (оренда) цього майна;

володіння і користування майном як основним засобом виробництва;

здійснення підприємницької діяльності;

право викупу майна лізингоодержувачем.

Як бачимо, в основу лізингу покладено орендні відносини, але, водночас,

це не традиційна оренда, оскільки в ній беруть участь не два, а три і більше суб'єктів: постачальник обладнання, лізингова компанія і користувач

(лізингоодержувач); до цієї угоди можуть залучатися також посередники,

страховики та ін. Крім того, під час укладання договору сторони підписують не один договір оренди, а два — договір купівлі-продажу та договір лізингу, а

майно за договором купівлі-продажу придбавається виключно з метою передачі в лізинг.

Потрійна економічна природа лізингу обумовлює існування, крім орендних відносин, також інноваційної і кредитної діяльності; у лізингу реалізовується система майнових відносин, пов'язаних з передаванням засобів виробництва у тимчасове користування шляхом їх купівлі та наступного здавання у лізинг, що свідчить про комерційний характер лізингових угод.

Загалом лізинг може бути представлений як:

—форма підприємницької діяльності;

—спосіб реалізації відносин власності;

—вид інвестиційної діяльності;

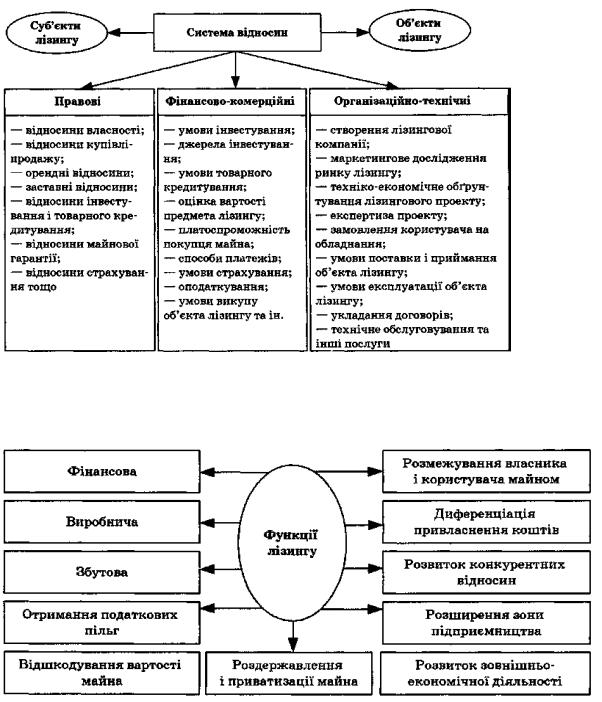

—комплекс економіко-правових відносин між суб'єктами лізингу з приводу його об'єктів, які охоплюють правові, фінансово-комерційні та організаційно-технічні відносини

Таким чином, лізинг грунтується на тісному поєднанні орендних,

інноваційних, кредитних і комерційних відносин та їх взаємопроникненні з метою забезпечення необхідної організаційно-правової форми підприємництва,

а саме — лізингової діяльності.

Лізингова діяльність — це вид підприємницької діяльності, який пов'язаний з вкладанням (інвестуванням) власних та (або)

залучених коштів лізингодавця для придбання майна та передавання його в лізинг.

Лізингова діяльність є підприємницькою діяльністю вищого рівня відносно орендної, фінансової або комерційної, оскільки вона вимагає комплексного поєднання знань суті та форм здійснення матеріального забезпечення виробничих процесів, закупівельної та збутової діяльності,

оренди і фінансового бізнесу.

В умовах багатоукладної економіки лізинг виконує важливі народногосподарські функції з активізації виробничої, інноваційно-

інвестиційної та комерційної діяльності.

Так, фінансова функція лізингу полягає у звільненні лізингоодержувача-

товаровиробника від одномоментної сплати повної вартості необхідних засобів виробництва і наданні йому своєрідного довгострокового кредиту в матеріально-уречевленій формі.

Виробнича функція лізингу виявляється в оперативному вирішенні виробничих завдань шляхом тимчасового користування необхідним обладнанням, машинами, механізмами на противагу необхідності придбавати їх

Рис. 2. Комплекс відносин лізингу

Рис. 3. Основні функції лізингу

і зазнавати втрат унаслідок фізичного та морального старіння. Завдяки лізингу лізингоодержувач отримує дуже ефективний спосіб доступу до новітньої техніки, досягнень НТР та удосконалення матеріально-технічного забезпечення виробничих процесів. При цьому передача майна в лізинг може додатково супроводжуватися наданням лізингоодержувачеві широкого спектра послуг з технічного обслуговування, страхування, постачання сировини та ін.

Збутова функція лізингу виявляється через розширення кола споживачів продукції виробничого призначення внаслідок надання можливості придбати необхідні основні засоби тим виробникам, які не можуть одразу сплатити їх повну вартість або не мають такого наміру в даний час чи взагалі.

Функція отримання податкових пільг пов'язана з тим, що лізингові платежі за одержане за лізинговою угодою майно відносять на собівартість виробленої з його використанням продукції, завдяки чому знижується оподатковуваний прибуток лізингоодержувача.

Об'єкти і суб'єкти лізингових угод

Відповідно до чинного законодавства України,

об'єктом лізингу може бути неспоживна річ, позначена індивідуальними ознаками та віднесена відповідно до законодавства до основних фондів

Стаття 292 ГКУ визначає, що

об'єктом лізингу може бути будь-яке нерухоме і рухоме майно, яке призначене для використання як основні фонди, не заборонене до вільного обігу на ринку і щодо якого немає обмежень

про передачу його в лізинг.

У зарубіжних країнах, наприклад об'єктом лізингу також може бути подібне майно, яке за класифікацією належить до окремих груп нематеріальних активів (з дотриманням інших вищезазначених обмежень).

Слід звернути увагу на те, що не можуть бути об'єктами лізингу земельні ділянки та інші природні об'єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи (філії, цехи, дільниці).

Майно, що перебуває в державній або комунальній власності та щодо якого відсутня заборона передачі в користування та (або) володіння, може бути передано в лізинг у порядку, встановленому чинним законодавством України.

Як правило, вважається, що об'єкт (предмет) лізингу не може використовуватися протягом терміну лізингу для власних, сімейних та побутових потреб. З цього фактично випливає, що майно, яке передається в

лізинг, обов'язково повинно бути задіяне для цілей підприємництва, тобто виробництва промислової продукції, сільського господарства, торгівлі чи надання побутових послуг та інших аналогічних видів діяльності.

Важливою умовою щодо об'єкта лізингу є неспоживність (неможливість споживання) даного майна, речей, предметів у виробничому процесі. Це пояснюється тим, що об'єкт лізингу не повинен втратити своїх натуральних властивостей в процесі користування, оскільки після закінчення лізингу він має бути придатний для продажу або наступного передавання в оренду. Це виключає з переліку можливих об'єктів лізингу сировину для виготовлення продукції або, наприклад, будівельні матеріали.

Оскільки об'єктами лізингу можуть бути складні речі, комплекти тих чи інших предметів тощо, об'єкт лізингу повинен бути точно визначеним,

придатним для ідентифікації. Тому об'єктом лізингу можуть бути лише речі,

предмети та інше майно з індивідуальними ознаками. Ця вимога має вагоме значення. Адже під час укладання лізингової угоди слід чітко зазначити, якими є характеристики того чи іншого об'єкта лізингу, особливо тоді, коли предмети однієї назви можуть мати різні ознаки, або ж у випадку існування неоднорідних товарів з різними параметрами.

У світовій практиці найчастіше об'єктом лізингу є різноманітне технологічне обладнання, вироби з високими темпами морального старіння,

дорогі машини, верстати, прилади, устаткування, автомобілі, морські та річкові судна, будівлі, споруди, сільськогосподарська техніка, будівельна техніка, комп'ютерна техніка та ін.

Згідно з чинним законодавством України, суб'єктами лізингу можуть

бути:

—лізингодавець — юридична або фізична особа, яка передає право володіння та користування предметом лізингу лізингоодержувачу;

—лізингоодержувач — фізична або юридична особа, яка отримує право володіння та користування предметом лізингу від лізингодавця;

—продавець (постачальник) — фізична або юридична особа, в якої лізиінгодавець набуває річ, що в подальшому буде передана як

предмет лізингу лізингоодержувачу;

— , які є сторонами багатостороннього договору лізингу; будь-який зі суб'єктів лізингу може бути резидентом або нерезидентом країни.

Лізинг у його класичному розумінні завжди передбачає взаємодію трьох сторін:

—продавця (постачальника), який відповідно до договору купівлі-

продажу, укладеного з лізингодавцем, постачає обладнання або інше майно лізингодавцю в обумовлений зазначеним договором термін і на визначених ним умовах; продавець може одночасно виступати як лізингоодержувач у межах однієї лізингової угоди (зворотний лізинг);

—лізингодавця — юридичну або фізичну особу, яка в процесі реалізації договору лізингу за власні або залучені кошти закуповує (придбаває у свою власність) обладнання або інше майно (об'єкт лізингу) і надає його орендоодержувачу за обумовлену плату на визначений термін і на визначених умовах у тимчасове володіння та користування з переходом або без переходу до нього права власності після закінченню договору лізингу;

—лізингоодержувача — юридичну або фізичну особу, котра відповідне до договору лізингу зобов'язується прийняти обладнання або інше майно (об'єкт лізингу) за обумовлену плату на визначений термін і на визначених умовах у тимчасове володіння та користування з метою здійснення підприємницької діяльності.

2

У вітчизняній економічній теорії на даний час не вироблено загальновизнаної класифікації лізингових відносин; існують проблеми розмежування окремих ознак, за якими вирізняються ті чи інші види лізингу;

інколи за різними назвами приховується один і той же вид лізингу, натомість ознаки різних видів лізингу можуть бути поєднані в одній лізинговій угоді.