Семестровая 1 (Методы оптимальных решений) / Методы оптимальных решений учебное пособие

.pdfТ а б л и ц а 7.2.2

|

n |

|

x =xk+1 |

0 uk dk +xk+1 |

|

|

xk = xk+1+dk−uk |

Wk (xk+1 , uk )=φk (uk )+hk xk+1 +Fk−1 (xk ) |

||||||||||||||||||||||||||||

0 xk+1 ∑ dj |

uk |

|||||||||||||||||||||||||||||||||||

|

j=k+1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

0 x |

d |

3 |

x =x |

3 |

0 u d |

+x |

3 |

x |

2 |

x |

= x |

+d |

−u |

W (x |

, u |

2 |

)=au2 |

+bu |

+c +h x |

+F |

(x |

2 |

) |

|||||||||||||

3 |

|

|

|

|

2 |

2 |

|

|

|

2 |

|

|

3 |

2 |

2 |

2 |

3 |

|

|

|

|

2 |

2 |

2 |

|

3 |

1 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

0 x |

4 |

ξ=y |

3 |

0 u 2 +x |

3 |

u |

|

x |

= x |

+2−u |

W |

(x |

, u |

)=u2 |

+5u |

+2 +3x |

3 |

+F (x |

) |

|

||||||||||||||||

3 |

|

|

|

|

|

|

2 |

|

2 |

2 |

|

3 |

|

2 |

2 |

|

3 |

|

|

|

2 |

2 |

2 |

|

|

1 |

2 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =0 |

x2 =2−0 =2 |

W (0,0) =02 +5 0 +2+3 0 +F (2)=2+28 =30 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

x |

|

=0 |

0 u 2 |

|

|

u =1 |

x =2−1=1 |

W (0,1) =12 |

+5 1+2+3 0 +F (1)=8 +17 =25 |

||||||||||||||||||||||||

|

|

|

3 |

|

|

|

2 |

|

|

|

2 |

|

|

2 |

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =2 |

x2 =2−2=0 |

|

|

2 |

+5 2+2+3 0 +F1(0)=16 +8 = 24 |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

W2(0,2) =2 |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u =0 |

x =3−0 =3 |

W2(1, 0)=02 +5 0 +2+3 1+F1(3)=5+41=46 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

u =1 |

x =3−1=2 |

W (1,1)=12 |

+5 1+2+3 1+F (2)=11+28 =39 |

|||||||||||||||||||||

|

|

|

x3 =1 |

0 u2 3 |

|

|

2 |

|

|

2 |

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

u2 =2 |

x2 =3−2 =1 |

W (1,2)=22 |

|

+5 2+2+3 1+F (1)=19 +17 = 36 |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

u2 =3 |

x2 =3−3=0 |

W (1, 3)=32 +5 3+2+3 1+F (0)=29 +8 =37 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

x |

3 |

=2 |

|

… |

|

|

|

… |

|

|

|

… |

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =0 |

x2 =5−0 =5 |

W2 (3, 0) =02 +5 0 +2 +3 3 +F1 (5) =11 +73 =84 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u =1 |

x =5−1=4 |

W (3,1) =12 +5 1 +2 +3 3 +F (4) =17 +56 =73 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

2 |

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

x3 =3 |

|

|

|

|

|

u =2 |

x =5−2=3 |

W (3, 2) =22 |

|

+5 2 +2 +3 3 +F (3) =25 +41 =66 |

|||||||||||||||||||||||

|

|

|

0 u2 5 |

|

|

2 |

|

|

2 |

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

u2 =3 |

x2 =5−3=2 |

W (3,3) =32 +5 3 +2 +3 3 +F (2) =35 +28 = 63 |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =4 |

x2 =5−4 =1 |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

W (3, 4) =42 |

+5 4 +2 +3 3 +F (1) =47 +17 =64 |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =5 |

x2 =5−5=0 |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

W (3, 5) =52 +5 5 +2 +3 3 +F (0) =61 +8 =69 |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

u =0 |

x |

2 |

=6−0 =6 |

W (4, 0) =02 |

|

+5 0 +2 +3 4 +F (6) =14 +92 =106 |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

u =1 |

x |

2 |

=6−1=5 |

W (4, 1) =12 |

|

+5 1 +2 +3 4 +F (5) =20 +73 =93 |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

u =2 |

x |

2 |

=6−2 =4 |

W (4, 2) =22 |

+5 2 +2 +3 4 +F (4) =28 +56 =84 |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||

|

|

|

x |

|

=4 |

0 u 6 |

|

|

u =3 |

x |

2 |

=6−3=3 |

W (4, 3) =32 |

|

+5 3 +2 +3 4 +F (3) =38 +41 =79 |

|||||||||||||||||||||

|

|

|

3 |

|

|

|

2 |

|

|

|

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =4 |

x2 =6−4 =2 |

W2 (4, 4) =42 +5 4 +2 +3 4 +F1 (2) =50 +28 = 78 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =5 |

x2 =6−5=1 |

W2 (4, 5) =52 +5 5 +2 +3 4 +F1 (1) =64 +17 =81 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

u2 =6 |

x2 =6−6 =0 |

W2 (4, 6) =62 +5 6 +2 +3 4 +F1 (0) =80 +8 =88 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

221

Рассмотрим ценообразование акций в рамках биномиальной мо-

дели Кокса — Росса — Рубинштейна.

Предположим для простоты, что на рынке обращается о д н а акция, и ее стоимость в конце периода времени t составляет St.

Предположим также, что инвестор имеет возможность:

∙размещать средства на банковском счете и брать с него в долг;

∙покупать и продавать акции.

Тогда для этого инвестора на рынке существует б е з р и с к о в ы й

а к т и в (банковский счет) B и |

р и с к о в ы й а к т и в (акция) S. |

Будем считать, что на банковский счет начисляются проценты с |

|

э ф ф е к т и в н о й с т а в к о й |

i: год делится на n периодов, проценты за |

часть года вычисляются как простые, а накапливаются как сложные, так что за время T > 0 сумма на счете увеличивается в (1 + i/n)[nT] раз (квадратными скобками обозначена целая часть числа): Bt = B0(1 + i/n)[nT].

Будем предполагать, что о п е р а ц и о н н ы е и з д е р ж к и, связанные с переводом средств между активами, отсутствуют, а также что активы являются б е з г р а н и ч н о д е л и м ы м и, т. е. можно купить и продать любую часть акции, положить на счет и снять с него любую его часть.

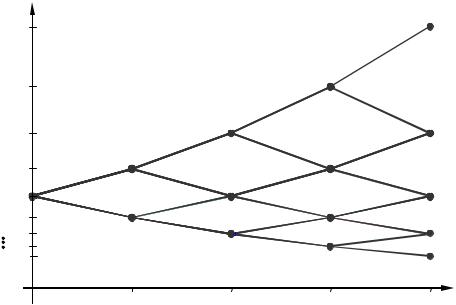

Предположим вначале, что в течение года проценты начисляются один раз, а стоимость акции может увеличиться в u раз или увеличиться в d раз (уменьшиться в 1/d раз), причем d < 1 < 1 + i < u (рис. 7.3.1).

|

|

|

|

St |

|

S0u |

|

|

|

||

|

|

||||

S0 |

|

||||

S0d |

|

|

|

|

t |

|

|

||||

|

|

|

|

|

|

0 |

|

|

|

|

1 |

Рис. 7.3.1. Изменение цены акции за один год |

|||||

Н а и д е а л ь н о м р ы н к е о т с у т с т в у ю т а р б и т р а ж - |

|||||

н ы е в о з м о ж н о с т и, т. е. |

невозможно извлечь безрисковый доход, |

||||

больший чем процент, начисляемый на банковский счет.

Предположение о том, что на рынке отсутствуют арбитражные возможности, означает, что математическое ожидание цены акции на таком рынке к концу года MS1 должно совпадать с суммой, которая оказалась бы на банковском счете к концу года, если бы сумма S0 была в начале года положена на банковский счет, т. е. с суммой S0(1 + i):

MS1 = S0(1 + i).

Истинные вероятности того, что в течение данного периода акция подорожает или подешевеет, нам неизвестны, но в предположении отсут-

224

S0u4 St

S0u3

S0u2

S0u

S0

S0d

S0d4

t

0 |

1/4 |

1/2 |

3/4 |

1 |

Рис. 7.3.2. Изменение цены акции в течение четырех периодов

ПРИМЕР 7.3.1. Требуется составить ряд распределения цены акции к концу года, разбив этот год на четыре периода, если текущая цена акции составляет S0 = 35 руб., годовая безрисковая процентная ставка составляет i = 9,6% и известно, что в каждом периоде акция может возрасти в цене или упасть в цене в u = 1,105 раз.

Решение. Вероятность, нейтральная к риску,

p = |

1+ i / 4 − d |

= |

1,024 − 0,905 |

|

≈ 0,595, |

1 – p |

|

≈ 0,405 |

|

u − d |

1,105 − 0,905 |

(4) |

|||||||

(4) |

|

|

|

|

|||||

|

|

|

|

|

|

||||

(здесь d = 1 / u = 1 / 1,105 ≈ 0,905 ).

Теперь мы можем составить ряд распределения цены акции к концу четвертого периода: цена принимает значения

S0ukd 4 – k

соответственно с вероятностями

P4 (k) = C4k p(k4) (1− p(4) )4−k , k = 0, 1, 2, 3, 4.

Окончательно имеем:

S1 |

23, 48 |

28,66 |

35,00 |

42,74 |

52,18 |

. |

p |

0,027 |

0,158 |

0,348 |

0,341 |

0,125 |

|

|

|

|

|

|

|

|

Банковский счет, акции и облигации называются основными финансовыми инструментами. На их базе могут быть построены более сложные финансовые инструменты — п р о и з в о д н ы е.

226

|

|

|

|

[nT ] |

|

|

|

M |

|

∑max{S0uk d[nT ]−k − X ; 0}C[knT ] p(kn) (1− p(n) )[nT ]−k |

|

|

|

|

k =0 |

|

|

T = |

|

|

= |

|

. (7.3.4) |

|

+ i / n)[nT ] |

(1+ i / n)[nT ] |

|||

(1 |

|

|

|||

ПРИМЕР 7.3.2. Требуется определить рациональную стоимость европейского опциона покупателя с терминальной стоимостью X = 40 руб. и сроком исполнения 1 год, выписанного на акцию из условия примера 7.3.1.

Решение. Ряд распределения дохода от исполнения опциона при расчетах по четырехпериодной биномиальной модели имеет следующий вид:

C1 |

0,00 |

2,74 |

12,18 |

. |

p |

0,027 + 0,158 + 0,348 = 0,533 |

0,341 |

0,125 |

Ожидаемый доход от исполнения опциона покупателя, равный математическому ожиданию случайной величины C1, составляет

4

M = ∑max{S0uk d 4−k − X ; 0}Ck4 p(k4) (1− p(4) )4−k =

k=0

=0 ×0,027 + 0 ×0,158 + 0 × 0,348 + 2,737 ×0,341 +12,182 × 0,126 = 2, 456.

Окончательно получаем, что

|

= |

|

M |

= |

2, 456 |

≈ 2, 23 |

руб., |

|

T |

|

|

|

|

||||

|

+ i / 4)4 |

1,0244 |

||||||

|

(1 |

|

|

|

||||

т. е рациональная стоимость такого опциона равна 2 руб. 23 коп. (что существенно меньше текущей цены акции и цены исполнения опциона!).

На реальном рынке продавцу опциона выгодны цены, не меньшие рациональной стоимости опциона, а покупателю — не бó льшие.

Успех зависит от скорости и качества получения информации и принятия решения. Предположим, что инвестор А получил ту же информацию и провел те же расчеты, что в примерах 7.3.1—7.3.2, и в результате нашел рациональную стоимость опциона, равную 2 руб. 23 коп. Предположим, что другой инвестор Б получил информацию по своим каналам и провел расчеты с другой степенью точности, получив в результате свое значение рациональной стоимости данного опциона — например, 7 руб. 15 коп. Если они договорятся, что Б купит у А 10 000 таких опционов, скажем, по 4 руб., то в момент подписания сделки оба будут чрезвычайно довольны собой (А считает, что продал опционы дороже, чем они стоит на самом деле, а Б думает, что ему удалось купить опционы дешевле их рациональной цены). Но на самом деле выиграет из них кто-то один — это станет ясно в момент исполнения! Такова типичная иллюстрация деятельности на финансовых рынках, где финансовые потоки текут от тех, кто не успевает быстро принимать правильные решения, к тем, кто успевает это делать. И если несколько сотен (и даже десятков) лет назад определяющую роль играла скорость получения информации, то прогресс в области ин-

228

ПРИМЕР 7.3.3. Требуется найти рациональную стоимость европейского опциона продавца с терминальной стоимостью X = 40 руб. и сроком исполнения 1 год, выписанного на акцию из условия примера 7.3.1.

Решение. По теореме о паритете опционов покупателя и продавца

PT − CT + S0 = |

|

X |

|

, |

|

|

(1+ i / n)[nT ] |

||||

откуда |

|

|

|

|

|

P1 = 2,23 − 35 + |

40 |

|

≈ 3,61, |

||

|

|

|

|||

1,0244 |

|

||||

т. е. рациональная стоимость такого опциона равна 3 руб. 61 коп.

Можно рациональную стоимость европейского опциона продавца найти и другим способом — по ряду распределения дохода от его исполнения

P |

16,52 |

11,34 |

5,00 |

0,00 |

|

1 |

|

|

|

|

. |

p |

0,027 |

0,158 |

0,348 |

0, 467 |

|

|

|

|

|

|

|

Находим математическое ожидание дохода от исполнения опциона:

M P1 = 16, 52 × 0, 027 + 11, 33 × 0,158 + 5, 00 × 0, 348 + 0 × 0, 467 = 3, 98.

и дисконтируем его на срок его действия:

|

MP |

3,969 |

|

|

P1 = |

1 |

= |

|

≈ 3,61 руб. |

(1+ i / 4)4 |

1,0244 |

|||

Перейдем к рассмотрению ценообразования американских опционов. Оказывается, американский опцион покупателя может быть выгодно исполнять т о л ь к о в п о с л е д н и й м о м е н т с р о к а е г о д е й - с т в и я. Это влечет справедливость следующей теоремы.

ТЕОРЕМА ЭКВИВАЛЕНТНОСТИ ЕВРОПЕЙСКИХ И АМЕРИКАНСКИХ ОПЦИОНОВ ПОКУ-

ПАТЕЛЯ. Рациональная стоимость американского опциона покупателя совпадает с рациональной стоимостью аналогичного европейского опциона покупателя.

Однако американский о п ц и о н |

п р о д а в ц а часто бывает в ы - |

г о д н о и с п о л н и т ь д о с р о ч н о, |

поэтому его рациональная стои- |

мость может оказаться такой же, как у соответствующего европейского опциона (если досрочное исполнение окажется невыгодным) или выше (если будет выгоднее исполнить опцион досрочно).

Это приводит к тому, что теорема о паритете для американских опционов превращается в неравенство

P(амер.) − C(амер.) + S |

X |

. |

||

T |

T |

0 |

(1+ i / n)[nT ] |

|

Для оценки рациональной стоимости американских опционов про-

давца обычно пользуются методом динамического программирования.

В самом деле, в биномиальной модели процесс изменения цены акции распадается на n периодов (э т а п о в), поэтому процесс планирования

230