Семестровая 1 (Методы оптимальных решений) / Методы оптимальных решений учебное пособие

.pdfинвестиций между предприятиями, которое максимизирует суммарный прирост мощности или прибыли

z = z1 (u1 )+ z2 (u2 )+…+ zn (un )→max

при ограничении по общей сумме инвестиций

u1 + u2 +…+ un = b .

Будем считать, что все управления ui принимают только целые неотрицательные значения

ui {0,1, 2, 3,…}.

Функции zi (ui ) мы считаем заданными, заметив, что их определе-

ние — довольно трудоемкая экономическая задача.

Воспользуемся для решения этой задачи методом динамического программирования.

Введем параметр состояния и определим функцию состояния. За параметр состояния x примем денежную сумму, выделяемую нескольким предприятиям, а ф у н к ц и ю с о с т о я н и я Fk (x) определим как максимальную прибыль на первых k предприятиях, если они вместе получают x ден. ед. Параметр x может изменяться от 0 до b.

Если из x руб. k-е предприятие получит xk |

руб., то каково бы ни было |

|

это значение, остальные x − uk руб. естественно распределить между пред- |

||

приятиями от первого до ( k −1)-го так, чтобы была получена максимальная |

||

прибыль Fk −1 |

(x −uk ). |

равна zk (uk )+ Fk −1 (x −uk ). |

Тогда |

прибыль k предприятий будет |

|

Нужно выбрать такое значение uk между 0 и x, чтобы эта сумма была максимальной. Таким образом, мы приходим к р е к у р р е н т н о м у с о - о т н о ш е н и ю

Fk (x) = max {zk (uk )+ Fk −1 (x −uk )}

0 uk x

для k = 2, 3, …, n. Если же k = 1, то

F1 (x) = z1 (x) .

ПРИМЕР 7.1.1. Производственное объединение состоит из четырех предприятий (n = 4). Общая сумма капитальных вложений равна 700 млн. руб. (b = 700), выделяемые предприятиям суммы кратны 100 млн. руб. Если i-

е предприятие получит инвестиции в объеме |

x млн. руб., то прирост годовой |

прибыли на этом предприятии составит zi (x) |

млн. руб. в год (значения функ- |

ций zi (x) приведены в табл. 7.1.1). Требуется найти такое распределение

211

u1 u = u2un

инвестиций между предприятиями, которое максимизирует суммарный прирост прибыли на всех предприятиях.

|

|

|

|

|

|

|

|

|

|

|

|

|

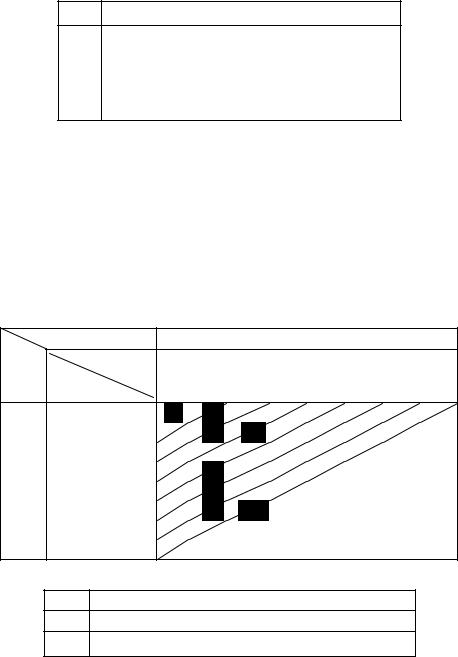

Т а б л и ц а |

7.1.1 |

||

|

|

x |

|

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

|

|

|

|

|

|

z1(x) |

0 |

20 |

34 |

46 |

53 |

55 |

|

60 |

60 |

|

|

|

|

|

|

|

z2(x) |

0 |

18 |

29 |

45 |

62 |

78 |

|

90 |

98 |

|

|

|

|

|

|

|

z3(x) |

0 |

25 |

41 |

52 |

74 |

82 |

|

88 |

90 |

|

|

|

|

|

|

|

z4(x) 0 |

30 |

52 |

76 |

90 |

104 |

116 |

125 |

|

|

|

|

|||

РЕШЕНИЕ. |

Прежде |

всего |

заполняем |

табл. 7.1.2. |

Для |

каждого |

||||||||||

x = 0, 100, 200, …, 700 рассматриваем все возможные значения управления |

||||||||||||||||

u2 = 0, 100, 200, …, |

x, и значения F1 ( x − u2 ) = z1 |

( x − u2 ) складываем со зна- |

||||||||||||||

чениями z2 (u2 ) . На каждой |

северо-восточной диагонали находим |

|||||||||||||||

наибольшее число (выделяя его цветом) и указываем соответствующее |

||||||||||||||||

значение u (x) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затем заполняем табл. 7.1.3. |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Т а б л и ц а |

7.1.2 |

||

|

|

|

x – u2 |

|

0 |

100 |

200 |

300 |

|

400 |

500 |

600 700 |

|

|

||

u2 |

|

|

|

F1(x −u2) |

0 |

20 |

34 |

46 |

|

53 |

55 |

60 |

60 |

|

|

|

z2 |

(u2) |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0 |

|

|

|

0 |

|

0 |

20 |

34 |

46 |

|

53 |

55 |

60 |

60 |

|

|

100 |

|

|

|

18 |

|

18 |

38 |

52 |

64 |

|

71 |

73 |

78 |

|

|

|

200 |

|

|

|

29 |

|

29 |

49 |

63 |

75 |

|

82 |

84 |

|

|

|

|

300 |

|

|

|

45 |

|

45 |

65 |

79 |

91 |

|

98 |

|

|

|

|

|

400 |

|

|

|

62 |

|

62 |

82 |

96 |

108 |

|

|

|

|

|

|

|

500 |

|

|

|

78 |

|

78 |

98 |

112 |

|

|

|

|

|

|

|

|

600 |

|

|

|

90 |

|

90 |

110 |

|

|

|

|

|

|

|

|

|

700 |

|

|

|

98 |

|

98 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т а б л и ц а |

7.1.3 |

||

x |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

F2(x) |

0 |

20 |

38 |

52 |

65 |

82 |

98 |

112 |

u (x) |

0 |

0 |

100 |

100 |

300 |

400 |

500 |

500 |

2 |

|

|

|

|

|

|

|

|

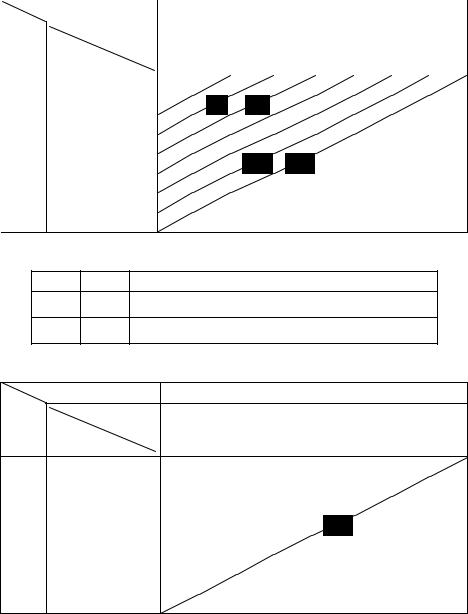

Продолжая процесс, табулируем функции F3 ( x), u3 (x) и т. д. (табл. 7.1.4—7.1.5).

В табл. 7.1.6 заполняем только одну диагональ для значения x = 700. Наибольшее число на этой диагонали

212

z = 155 млн. руб.,

причем четвертому предприятию должно быть выделено

u4 = u4 (700) = 300 млн. руб.

Т а б л и ц а 7.1.4

|

|

x – u3 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|||

x3 |

|

F2(x −u3) |

0 |

20 |

|

38 |

52 |

65 |

82 |

98 |

112 |

||

z3 |

(u3) |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

0 |

0 |

20 |

|

38 |

52 |

65 |

82 |

98 |

112 |

||

100 |

|

25 |

25 |

45 |

|

63 |

77 |

90 |

107 |

123 |

|

||

200 |

|

41 |

41 |

61 |

|

|

79 |

93 |

106 |

123 |

|

|

|

300 |

|

52 |

52 |

72 |

|

94 |

112 |

126 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

400 |

|

74 |

74 |

|

94 |

|

112 |

126 |

|

|

|

|

|

500 |

|

82 |

82 |

102 |

120 |

|

|

|

|

|

|||

600 |

|

88 |

88 |

106 |

|

|

|

|

|

|

|

||

700 |

|

90 |

90 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т а б л и ц а 7.1.5

x |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

F3(x) |

0 |

25 |

45 |

63 |

79 |

94 |

112 |

126 |

u (x) |

0 |

100 |

100 |

100 |

200 |

400 |

400 |

400 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т а б л и ц а |

7.1.6 |

|

|

|

x – u4 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

u4 |

|

F3(x −u4) |

0 |

25 |

45 |

63 |

79 |

94 |

112 |

126 |

|

z4 |

(u4 ) |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||

0 |

|

0 |

|

|

|

|

|

|

|

126 |

|

100 |

|

30 |

|

|

|

|

|

|

142 |

|

|

200 |

|

52 |

|

|

|

|

|

146 |

|

|

|

300 |

|

76 |

|

|

|

|

155 |

|

|

|

|

400 |

|

90 |

|

|

|

153 |

|

|

|

|

|

500 |

|

104 |

|

|

149 |

|

|

|

|

|

|

600 |

|

116 |

|

141 |

|

|

|

|

|

|

|

700 |

|

125 |

125 |

|

|

|

|

|

|

|

|

На долю остальных трех предприятий остается 400 млн. руб. Из |

|||||||||||

табл. 7.1.5 видно, что третьему предприятию должно быть выделено |

|

||||||||||

u3 = u3 (700 − u4 ) = u3 (400) = 200 млн. руб.

Продолжая обратный процесс, находим

u2 = u2 (700 − u4 − u3 ) = u2 (200) = 100 млн. руб.

На долю первого предприятия остается

u1 = 700 − u4 − u3 − u2 = 100 млн. руб.

213

Таким образом, наилучшим является следующее распределение капитальных вложений по предприятиям:

u1 =100, u2 =100, u3 = 200, u4 = 300 .

Оно обеспечивает производственному объединению наибольший возможный прирост прибыли 155 млн. руб.

Читателю рекомендуется проверить выполнение равенства z1 (u1 )+ z2 (u2 )+ z3 (u3 )+ z4 (u4 )= z .

§ 7.2. МНОГОШАГОВАЯ ЗАДАЧА УПРАВЛЕНИЯПРОИЗВОДСТВОМИ ЗАПАСАМИ

Рассмотрим предприятие, которое производит партиями некоторые изделия. Предположим, что предприятие получило заказы на n месяцев, причем размеры заказов значительно меняются от месяца к месяцу, поэтому иногда целесообразнее выполнить одной партией заказы нескольких месяцев (и затем хранить изделия, пока они не потребуются), чем выполнять заказ именно в тот месяц, когда он должен быть отправлен. Необходимо составить план производства на указанные n месяцев с учетом затрат

на производство и хранение изделий. Введем обозначения: |

|

||

u j |

— число изделий, производимых в j-й месяц; |

|

|

x j |

— величина запаса к началу j-го месяца (это число не содер- |

||

|

жит изделий, произведенных в j-м месяце); |

|

|

d j |

— число изделий, которые должны быть отгружены в j-м месяце; |

||

f j |

(xj+1, u j ) — затраты на хранение и производство изделий в j-м месяце. |

||

|

Будем считать, что величины запасов к началу первого месяца x1 и |

||

к концу последнего xn+1 заданы. |

|

|

|

|

Задача состоит в том, чтобы найти план производства |

|

|

|

u1 |

|

|

|

|

|

|

|

u = u2 |

, |

(7.2.1) |

|

|

|

|

|

|

|

|

|

un |

|

|

компоненты которого удовлетворяют условиям материального баланса

x j + u j |

− d j = x j+1, |

j =1, 2, …, n |

(7.2.2) |

|

и минимизируют суммарные затраты за весь планируемый период |

|

|||

|

n |

|

|

|

z = ∑ f j (xj+1, u j )→ min , |

|

(7.2.3) |

||

|

j=1 |

|

|

|

причем |

|

|

|

|

x j {0,1, 2, 3, …}, |

u j {0, 1, 2, 3, …}, |

j =1, 2, …, n . |

(7.2.4) |

|

214

Прежде чем приступить к решению поставленной задачи, заметим, что для любого месяца j величина x j+1 запаса к концу месяца должна удо-

влетворять ограничениям |

|

0 x j+1 d j+1 + d j+2 +…+ dn , |

(7.2.5) |

т. е. объем производимой продукции u j на этапе j может быть настолько велик, что запас x j+1 удовлетворяет спрос на всех последующих этапах, но не имеет смысла иметь x j+1 больше суммарного спроса на всех последую-

щих этапах. Кроме того, из соотношений (7.2.2) и (7.2.4) непосредственно следует, что управление u j должно удовлетворять ограничениям

0 u j d j + x j+1 . |

(7.2.6) |

Следует также заметить, что переменные x j , u j |

могут принимать |

только целые неотрицательные значения.

Будем решать задачу (7.2.1)—(7.2.6) методом динамического программирования.

Введем параметр состояния и составим функцию состояния.

За параметр состояния x примем наличный запас в конце k-го месяца

x= xk +1 ,

афункцию состояния Fk ( x) определим как минимальные затраты за первые k месяцев при выполнении условия (7.2.5):

|

|

k |

|

j ( |

|

|

|

j ) |

|

F (x) = |

min |

∑ |

f |

x |

j+1 |

, u |

, |

||

k |

u , u , ..., u |

|

|

|

|

||||

|

1 2 |

k j=1 |

|

|

|

|

|

|

|

где минимум берется по неотрицательным целым значениям u1 , u2 , …, uk , удовлетворяющим условиям

x j + u j − d j = x j+1, |

j =1, 2, …, k −1, |

|

xk + uk − dk |

= x . |

(7.2.7) |

Учитывая, что

k

min ∑

u1 , u2 , …, uk j=1

|

j ( |

|

|

|

j ) |

|

|

f |

|

(x |

|

|

|

)+ |

|

|

k −1 |

|

j ( |

|

|

|

|

|

f |

x |

j+1 |

, u |

= min |

|

k +1 |

, u |

|

min |

∑ |

f |

x |

j+1 |

, u |

, |

|||||||||

|

|

|

u |

|

|

k |

|

|

k |

|

u , u |

, …, u |

|

|

|

j ) |

|

|||||||

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

|

1 2 |

|

k −1 j=1 |

|

|

|

|

|

|

|

и величина запаса xk к концу (k – 1)- го периода, как видно из уравнения

(7.2.7), равна

xk = x + dk −uk ,

приходим к рекуррентному соотношению

Fk (x) = min {fk (x, uk )+ Fk −1 (x + dk −uk )},

uk

215

где минимум берется по единственной переменной uk , которая, согласно (7.2.6), может изменяться в пределах

0 uk dk + x ,

принимая целые значения, причем верхняя граница зависит от значений

параметра состояния, изменяющегося в пределах |

|

0 x d k +1 + d k +1 +…+ d n , |

(7.2.8) |

а индекс k может принимать значения |

|

k = 2, 3, 4, …, n. |

|

Если k = 1, то |

|

F1 (x2 ) = min f1 (x2 , u1 ), |

|

u1 |

|

где |

|

u1 = x + d1 − x1 , |

|

0 x d 2 + d3 +…+ d n , |

|

т. е. на начальном этапе при фиксированном уровне |

x1 исходного запаса |

каждому значению параметра x отвечает только одно значение переменной u1 , что несколько уменьшает объем вычислений.

Применив вычислительную процедуру динамического программирования, на последнем шаге (при k = n) находим значение последней компоненты un оптимального решения, а остальные компоненты определяем как

|

n |

|

|

|

uk = uk xn+1 + |

∑ |

(d j |

−u*j |

) , k =1, 2, …, n −1. |

|

j=k +1 |

|

|

|

Рассмотрим более подробно функции f j (xj+1, u j ) и рекуррентные соотношения. Пусть

ϕj (u j )= au2j +bu j + c ,

ϕj (u j )— затраты на производство (закупку) u j единиц продукции на этапе j;

h j |

— затраты на хранение единицы запаса, переходящей из этапа j в |

|

этап j + 1. |

Тогда затраты на производство и хранение на этапе j равны

f (x + , u )= ϕ (u )+ h x + = au2 +bu +c + h x + .

j j 1 j j j j j 1 j j j j 1

216

Выведенные ранее рекуррентные соотношения динамического программирования для решения задачи управления производством и запасами в нашем случае принимают вид

F (x + )= min{au2 +bu + c + h x + + F − (x )},

k k 1 k k k k 1 k 1 k uk

где

k = 2, 3, 4, …, n,

0 xk +1 dk +1 + dk +2 +…+ dn , 0 uk dk + xk +1 ,

xk = xk +1 + dk − uk .

Если же k = 1, то

(7.2.9)

(7.2.10)

F1 (x2 )= min{au12 +bu1 + c + h1x2}, |

(7.2.11) |

x1 |

|

0 x2 d2 + d3 +…+ dn , |

(7.2.12) |

0 u1 d1 + x2 , |

(7.2.13) |

x1 + u1 − d1 = x2 . |

|

Остается заметить, что полезно обозначить выражение в фигурных |

|

скобках в (7.2.9) через |

|

Wk (xk +1, uk )= auk2 +buk + c + hk xk +1 + Fk −1 (xk ) |

|

и записать рекуррентное соотношение (7.2.9) в виде |

|

Fk (x = xk +1 )= min Wk (xk +1, uk ), |

(7.2.14) |

uk |

|

где минимум берется по целочисленной переменной uk , удовлетворяющей условию (7.2.10).

ПРИМЕР 7.2.1. Рассматривается трехэтапная система управления запасами с дискретной продукцией и динамическим детерминированным спросом. Заявки потребителей на продукцию составляют: на первый этап d1 = 3 единицы, на второй — d2 = 2 , на третий — d3 = 4 единицы. К началу первого этапа на складе имеется 2 единицы продукции, т. е. начальный уровень запаса равен y1 = 2 . Затраты на хранение единицы продукции на разных этапах различны и составляют соответственно h1 =1, h2 = 3, h3 = 2 ден. ед. Затраты на производство uj единиц продукции на j-м этапе определяются функцией

ϕj (u j )= u2j +5u j + 2, |

j =1, 2, 3, |

т. е. a = 1, b = 5, c = 2. Требуется указать, сколько единиц продукции на отдельных этапах следует производить, чтобы заявки потребителей были

217

удовлетворены, а суммарные затраты на производство и хранение за все три этапа были наименьшими.

|

|

|

РЕШЕНИЕ. Воспользовавшись рекуррентными соотношениями, после- |

||||||

довательно |

вычисляем |

F1 ( x2 ), F2 (x3 ), F3 ( x4 ) |

и соответственно находим |

||||||

u |

( x |

2 |

) , u (x ) , u |

( x |

4 |

) . |

|

|

|

1 |

|

2 |

3 |

3 |

|

|

|

||

|

|

|

Положим k = 1. Согласно (7.2.11) имеем |

||||||

|

|

|

|

|

|

|

F1 |

(x2 ) = min{u12 + 5u1 + 2 + x2}. |

|

|

|

|

|

|

|

|

|

u1 |

|

|

|

|

Учтем, что согласно (7.2.12) параметр состояния x = x2 может при- |

||||||

нимать целые значения на отрезке |

|

||||||||

|

|

|

|

|

|

|

|

0 x2 d2 + d3 , |

|

|

|

|

|

|

|

|

|

0 x2 2 + 4, |

|

т. е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x2 = 0, 1, 2, 3, 4, 5, |

6 . |

При этом, вообще говоря, каждому значению параметра состояния должна отвечать определенная область изменения управления u1 , характеризуемая условием (7.2.13)

0 u1 3 + x2 .

Однако объем производства на первом этапе u1 не может быть меньше единицы, так как спрос d1 = 3 , а исходный запас x1 = 2 . Кроме того, из балансового уравнения

x1 + u1 − d1 = x2

непосредственно следует, что объем производства связан со значением параметра состояния x = x2 соотношением

u1 = x2 + d1 − x1 = x2 + 3 − 2 = x2 +1 . |

(7.2.15) |

В этом и состоит особенность первого этапа. Если задан уровень запаса к началу первого этапа, то каждому значению x2 отвечает единственное значение u1 , и потому

F1 (x2 )=W1 (x2 , u1 ).

Придавая x2 различные целые значения от 0 до 6 и учитывая

(7.2.15), находим:

x2 = 0, u1 = 0 +1 =1, W1(1, 0) =12 + 5 ×1+ 2 +1×0 = 8, x2 =1, u1 =1+1 = 2, W1 (2, 1) = 22 + 5 × 2 + 2 +1×1 =17,

и т.д. Значения функции состояния F1 (x2 ) представлены в табл. 7.2.1.

218

Т а б л и ц а 7.2.1

x = x2 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

F1 (x2 ) |

8 |

17 |

28 |

41 |

56 |

73 |

92 |

|

|

|

|

|

|

|

|

u1 (x2 ) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Переходим ко второму этапу. Полагаем k = 2 и табулируем функцию F2 ( x3 ) с помощью соотношения (7.2.14):

F2 (x3 ) = minW2 |

( x3 , u2 ) = min{au22 + bu2 + c + h2 x3 + F1 ( x2 )} = |

(7.2.16) |

u2 |

u2 |

|

|

= min{u22 + 5u2 + 2 + 3x3 + F1 ( x2 )}. |

|

|

u2 |

|

Здесь минимум берется по единственной переменной u2 , которая |

||

может изменяться, согласно (7.2.10), в пределах |

|

|

0 u2 d 2 + x3 или 0 u2 2 + x3 |

(7.2.17) |

|

где верхняя граница зависит от параметра состояния x = x3 , который, согласно (7.2.8), принимает значения на отрезке

0 y3 d3 , т. е. 0 y3 4 ,

а аргумент x2 в последнем слагаемом справа в соотношении (7.2.16) связан с x3 и u2 балансовым уравнением

x2 + u2 − d 2 = x3 ,

откуда следует, что

|

|

|

|

|

x2 = x3 + d 2 − u2 |

= x3 + 2 − u2 . |

(7.2.18) |

||

|

|

Придавая параметру состояния x = x различные значения от 0 до 4, |

|||||||

будем последовательно вычислять W |

( x, u3 ), а затем определять |

F ( x) и |

|||||||

u (x) . Положим, например, x = x |

|

2 |

2 |

2 |

|||||

3 |

= 2 . Тогда, согласно (7.2.17), |

|

|||||||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 u2 4 , |

|

|||

т. е. управление u2 |

может принимать значения 0, 1, 2, 3, 4, и каждому значе- |

||||||||

нию u2 |

отвечает определенное значение x2 , вычисляемое по формуле (7.2.18): |

||||||||

|

|

|

|

|

|

x2 = 4 − u2 . |

|

||

|

|

Последовательно вычисляем: |

|

|

|||||

если u |

2 |

= 0 , то x |

2 |

= 4 − 0 = 4 , W (2, 0) = 02 + 5 ×0 + 2 + 3× 2 + F (4) =8 + 56 =64 , |

|||||

|

|

|

2 |

|

|

1 |

|

||

219

u |

2 |

= 1 , |

x |

2 |

= 4 − 1 = 3 , |

W (2, 1) =12 |

+ 5 ×1+ 2 + 3 × 2 + F (3) =14 + 41=55 , |

|

|

|

|

|

2 |

|

1 |

||

u |

2 |

= 2 , |

x |

2 |

= 4 − 2 = 2 |

, W (2, 2) = 22 |

+ 5 × 2 + 2 + 3× 2 + F (2) =22 + 28=50 , |

|

|

|

|

|

2 |

|

1 |

||

u |

2 |

= 3 , |

x |

2 |

= 4 − 3 = 1 , |

W (2, 3) = 32 |

+ 5×3 + 2 + 3×2 + F (1) =32 +17 = 49 , |

|

= 4 , |

|

= 4 − 4 = 0 |

2 |

1 |

||

u |

2 |

x |

2 |

, W (2, 4) = 42 |

+ 5 × 4 + 2 + 3 × 2 + F (0) =44 + 8=52 . |

||

|

|

|

|

2 |

1 |

||

|

|

Наименьшее из полученных значений W2 — это F2 (2) , т. е. |

|||||

|

|

F2 ( x3 |

= 2) = min W2 (2, u2 ) = min{64, 55, 50, 49, 52} = 49 , |

||||

|

|

|

|

|

u2 |

|

|

причем минимум достигается при значении u2 , равном u2 ( x3 = 2) = 3 .

Аналогично для значения параметра x = x3 = 3 , проведя необходимые вычисления, найдем

F |

( x = 3) = 63, |

u ( x = 3) = 3 . |

|

2 |

3 |

2 |

3 |

Процесс табулирования функции F2 ( x3 ) приведен в табл. 7.2.2, а

результаты табулирования сведены в табл. 7.2.3.

Переходим к следующему этапу. Полагаем k = 3 и табулируем функцию F3 ( x4 ) :

F3 (x = y4 ) = min{ax32 + bx3 + c + h3 y4 + F2 ( y3 )}.

x3

Вычисляем значение функции состояния только для одного значения аргумента x = x4 = 0 , так как не хотим оставлять продукцию в запас в конце исследуемого периода. Процесс вычислений приведен в табл. 7.2.4. Получаем

F3 ( x4 = 0) = min W3 (0, u3 ) = min{80, 71, 65, 62, 62} = 62 ,

u3

причем минимум достигается при двух значениях переменной u 3 , равных

u |

(x = 0) = 3 или |

u |

(x = 0) = 4 . |

3 |

4 |

3 |

4 |

Таким образом, мы получили не только минимальные общие затраты на производство и хранение продукции, но и оптимальное управление на последнем шаге: u3 Î{3, 4}.

Рассмотрим случай, когда на последнем этапе планируется выпус-

кать три единицы продукции:

u3 = 3 .

Остальные компоненты оптимального решения найдем по обычным правилам метода динамического программирования.

Чтобы найти предпоследнюю компоненту, учтем, что

x3 + u3 − d3 = x4 или 3 + x3 − 4 = 0 ,

откуда

x3 = 1.

220