Для нахождения коэффициентов такой функции обычно пользуются методами математической статистики или численными методами.

2.2. Среднесрочное прогнозирование обратимых процессов

Парная регрессия и метод наименьших квадратов

Как мы уже говорили, в среднесрочном прогнозировании обратимых процессов обычно используют метод регрессии, который сводится фактически к изучению и построению той или иной зависимости между двумя или несколькими переменными. Примером таких моделей являются как раз ПФ, которые мы с вами рассмотрели чуть ранее.

Обычно для нахождения коэффициентов функции в эконометрике, как вы знаете, используют метод наименьших квадратов. Преимущество метода — в его простоте и в том, что оценки, найденные с использованием МНК являются несмещенными.

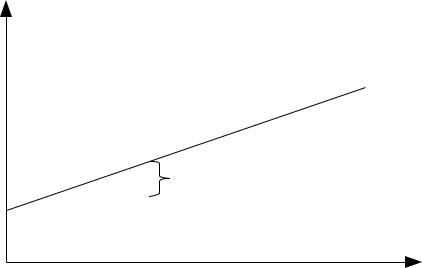

Вообще, давайте вспомним, какой смысл имеет МНК? Для этого обратимся к следующему рисунку (Рисунок 8).

Yt

Y t =a b xt

* * * * * *

* * * |

εt |

* |

xt

Рисунок 8: Графическая интерпретация МНК

В нашем распоряжении имеется некоторый ряд данных, и мы предполагаем (либо находим с помощью коэффициента корреляции), что этот ряд можно описать какой-то линейной функцией:

|

(2.2.1) |

Y t =a b xt . |

Строим эту функцию и видим, что она проходит около фактических значений с каким-

|

. На каждом наблюдении имеются такие отклонения. Для |

то отклонением: εt=Y t −Y t |

того, чтобы функция описала этот ряд данных наилучшим образом, надо подобрать такие коэффициенты a и b, чтобы все эти отклонения были минимальными. Однако, как видим, отклонения могут быть как положительными (когда фактическое значение лежит выше

28

расчётного), так и отрицательными (соответственно, ситуация наоборот). Если мы все эти отклонения просто сложим, то они сократятся и мы не получим реальную оценку ситуации — суммарное отклонение вполне может стать равным нулю. Для того, чтобы избежать этой ситуации и получить более адекватную оценку, все отклонения вначале возводят в квадрат, после чего суммируют и получают сумму квадратов отклонений:

T |

T |

|

|

2 |

|

2 |

- которую как раз и нужно минимизировать, подбирая |

S=∑ ε |

=∑ Y t−Y t |

|

|

t =1 |

t=1 |

|

|

различные значения коэффициентов a и b. Математически это означает требование:

T |

|

T |

|

|

2 |

2 |

(2.2.2) |

S=∑ Y t−Y t |

=∑ Y t − a b xt min |

||

t =1 |

|

t=1 |

|

Ну, а чтобы найти значения коэффициентов, при которых эта функция принимает минимальные значения, нужно взять производные S по a и по b и приравнять их нулю:

∂ S |

=0 , |

∂ S |

=0 . |

(2.2.3) |

|

∂ a |

|

∂ b |

|||

Решая полученные уравнения, мы вначале получаем следующую систему нормальных уравнений:

|

T |

|

T |

|

|

T a b ∑ xt =∑Y t |

|

|

|||

|

t =1 |

|

t =1 |

, |

(2.2.4) |

|

T |

T |

T |

||

a ∑ xt b∑ xt2=∑Y t xt |

|

|

|||

{ |

t =1 |

t=1 |

t =1 |

|

|

из которой можно легко вывести формулы для нахождения коэффициентов функции:

|

T |

|

T |

|

T |

|

|

|

|

T ∑Y t xt −∑ Y t ∑ xt |

|

|

|||||

b= |

t =1 |

|

t=1 |

|

t =1 |

, |

(2.2.5) |

|

T |

|

T |

|

2 |

||||

|

T ∑t =1 |

xt2− ∑t =1 xt |

|

|

||||

|

T |

|

T |

|

|

|

|

|

|

∑Y t−b ∑ xt |

. |

|

|

(2.2.6) |

|||

a= t=1 |

t |

=1 |

|

|

|

|||

|

|

|

|

|

||||

|

T |

|

|

|

|

|

|

|

Врезультате расчётов по формулам (2.2.5) и (2.2.6) мы найдём такие коэффициенты a и b линейной функции (2.2.1), для которых выполняется условие (2.2.2), то есть сумма квадратов отклонений фактических значений от расчётных минимальна.

Вслучае, если мы строим тренд (зависимость какого-то показателя от времени), в

формулы (2.2.5) и (2.2.6) вместо xt надо просто подставить номер наблюдения t — в результате будет построен линейный тренд с коэффициентами a и b.

Стоит заметить, что когда мы строим регрессионные модели, переменными у нас фактически выступают коэффициенты, поэтому удобней регрессии представить несколько иначе. Так систему нормальных уравнений (2.2.4) можно представить ещё и через

29

уравнение в отрезках, разделив соответствующие левые и правые части уравнений на стоящие в правых частях суммы:

a |

|

b |

=1 |

T |

T |

||

∑Y t |

|

∑ Y t |

|

t=1 |

|

t=1 |

|

T∑T xt

|

|

|

|

|

|

t=1 |

(2.2.7) |

|

|

|

a |

|

|

b |

|||

|

|

|

|

=1 |

||||

{ |

T |

|

T |

|||||

∑Y t xt |

|

|

∑Y t xt |

|

||||

t=1 |

|

|

t=1 |

|

||||

T |

|

|

|

T |

|

|

||

∑ xt |

|

|

∑ xt2 |

|

||||

t =1 |

|

|

t =1 |

|

||||

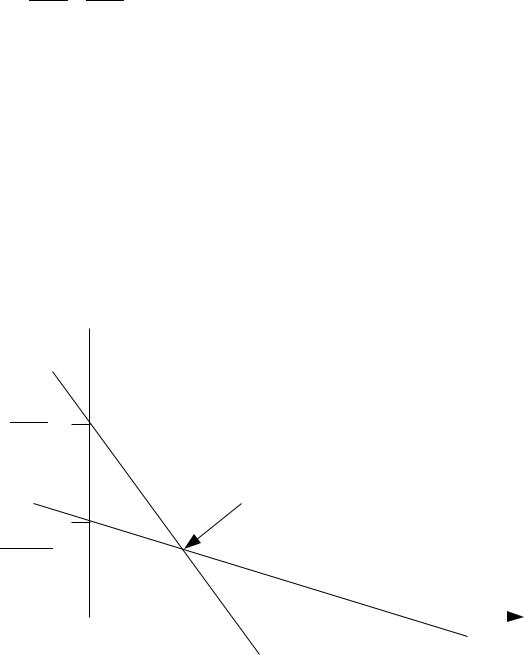

Такое представление позволяет построить на плоскости коэффициентов (в нашем случае по оси абсцисс будем откладывать a, по оси ординат — b) прямые, каждая из которых характеризует разное сочетание коэффициентов a и b, удовлетворяющее по отдельности каждому из уравнений (2.2.4). Точкой пересечения этих двух прямых будет пара коэффициентов a* и b*, являющаяся решением системы уравнений (2.2.4). Графически эта ситуация показана на рис. 9.

b

T

∑ Y t

t =1

T

∑ xt

t=1

(a*, b*)

T

∑ Y t xt

t =1

T

∑ x2t

t=1

T |

|

|

|

|

|

(1) |

|

|

|

|

|

|

|||

∑ Y t |

|

T |

a |

||||

(2) |

∑ Y t xt |

|

|||||

t =1 |

|

|

|||||

T |

|

t =1 |

|

T |

|

|

|

∑ xt |

|

|

t=1 |

Рисунок 9: Задача нахождения оптимума на плоскости коэффициентов модели

Такое представление позволяет несколько иначе взглянуть на задачу нахождения коэффициентов модели с помощью метода наименьших квадратов: она заключается в том,

30

что отдельно для каждого из уравнений системы (2.2.4) существует бесконечное множество решений, но в самой системе в общем случае оно только одно. Впрочем, нельзя отрицать, что теоретически возможна ситуация, в которой прямые (1) и (2) на рис. 9 не будут пересекаться, а, например, сольются. Тогда в результате решения системы (2.2.4) мы не получим точечной оценки — то есть найти истинное значение коэффициентов модели будет невозможно.

Метод наименьших квадратов прекрасно работает в случае с линейными функциями, но очевидно, что не всегда линейная функция описывает ряд лучше всех остальных. В таких случаях появляется потребность найти коэффициенты других функций. Например, степенных, экспоненциальных, тригонометрических, обратных и др. функции. Для оценки таких моделей также можно применить МНК. В таких случаях имеющуюся модель нужно вначале привести к виду линейной, используя один из двух методов:

1.Метод линеаризации,

2.Метод подстановки.

Метод линеаризации обычно применяется в случаях с экспоненциальными или степенными функциями — в тех случаях, когда его невозможно применить напрямую, и заключается в том, что в функции логарифмируется и левая, и правая части, после чего находятся коэффициенты, при которых достигается минимум суммы квадратов отклонений линеаризованных функций.

Рассмотрим пример со степенной функцией:

|

b |

(2.2.8) |

Y t =c xt . |

||

Линеаризуем функцию (2.2.8) используя натуральные логарифмы. Получим:

|

|

ln Y t=ln c b ln xt . |

|

Проведя замену ln c=a |

, мы получим функцию практически идентичную (2.2.2): |

|

(2.2.9) |

ln Y t=a b ln xt . |

После этого МНК без проблем применяется уже к функции (2.2.9), а не (2.2.8). В итоге минимизируется следующая сумма квадратов отклонений:

T |

|

T |

|

|

2 |

2 |

(2.2.10) |

S=∑ ln Y t−lnY t |

=∑ ln Y t − a b ln xt . |

||

t =1 |

|

t =1 |

|

Если теперь найти частные производные (2.2.10) по коэффициентам a и b, аналогично (2.2.3), то мы найдём коэффициенты, для которых сумма отклонений (2.2.10) минимальна. Однако стоит обратить внимание на то, что мы минимизируем эту самую линеаризованную функцию, а не изначальную. А в связи с тем, что всегда при расчёте коэффициентов есть небольшая ошибка, то после расчёта, по возвращении к нормальной, не линеаризованной форме, она возрастает экспоненциально. Причём, экспонирование приводит к тому, что ошибка становится положительной, и распределённой со смещением. В результате этого у модели появляется систематическое отклонение от

31