Если просто рассчитать сумму платежей в первом и во втором потоке, без оценки времени, то в первом случае она составит:

6

R=∑ Rn=7000 6=42000 ,

n=1

а во втором:

6

Q=∑ Qn=6000 6000 6000 6500 9000 9500=43000 .

n=1

Сравнивая эти две суммы, можно прийти к выводу о том, что второй поток обладает большей ценностью, чем первый. Однако, давайте теперь рассчитаем приведённые стоимости этих двух потоков, например, по месячной процентной ставке в 10% к последнему моменту времени, к месяцу №6:

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

R=∑ Rn 1 0,1 |

6−t n |

5 |

|

|

4 |

|

|

3 |

|

2 |

+ |

|

|

=7000 1,1 7000 1,1 |

7000 1,1 |

7000 1,1 |

|

|

|||||||||

n=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

7000 1,1 1 7000 1,1 0≈54009,27 |

|

|

|

|

|

|

|

|

|

|

|||

Второй же поток платежей составит: |

|

|

|

|

|

|

|

|

|

|

|||

6 |

6 −t n |

5 |

7000 1,1 |

4 |

8000 1,1 |

3 |

|

2 |

+ |

|

|||

|

|

|

|||||||||||

Q=∑ Qn 1 0,1 |

=6500 1,1 |

|

|

6000 1,1 |

|

. |

|||||||

n=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

8500 1,1 1 8000 1,1 0≈53698,66

Как видим, при приведении потоков платежей по месячной процентной ставке в 10% оказывается, что второй поток имеет меньшую ценность, чем первый.

Здесь стоит отметить несколько особенностей, связанных с расчётом приведённой стоимости потоков платежей. Во-первых, при разных значениях ставки, будут получаться разные приведённые стоимости, и, например, в нашем случае при ставке около 7,91% приведённые стоимости этих двух потоков будут равны, то есть можно будет сказать, что потоки платежей финансово эквивалентны. Во-вторых, в соответствии с основными принципами финансовой математики, платежи, полученные раньше, будут иметь большую ценность. Поэтому, при прочих равных условиях, если в одном потоке ранние платежи имеют больший размер, чем ранние платежи в другом потоке, то и приведённая стоимость первого потока будет, скорее всего, больше приведённой стоимости другого.

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта является достаточно важной и обширной темой. Это одна из тех тем финансовой математики, которые активно используются практически в любой компании. Оценка эффективности инвестиционного проекта производится на основе потока платежей и естественно, что происходит она с использованием приведённой стоимости потока платежей. Обычно, когда поток приводится к первоначальной дате, то говорят о его текущей стоимости и обозначают её через PV (Present Value), а в случае с приведением к конечной говорят о будущей стоимости FV (Future Value).

Рассмотрим основные показатели, по которым оцениваются инвестиционные проекты:

99

Приведённая стоимость потока инвестиций (расходов) K

К этому потоку относятся все затраты, связанные с данным инвестиционным проектом. Формула расчёта приведённой стоимости потока инвестиций соответствует общей формуле приведения (4.4.4):

– |

=∑ |

CF n– |

|

|

CF |

|

, |

(4.4.5) |

|

tn−t 0 |

||||

|

n |

1 i |

|

|

где CF – |

– приведённая стоимость потока инвестиций, |

|

||

CFn– – член потока инвестиций с номером n, tn – момент возникновения члена n,

t0 – момент времени, к которому осуществляется приведение, i – процентная ставка, по которой осуществляется приведение.

Приведённая стоимость потока доходов D

В этом случае доходы рассматриваются «очищенными» от текущих затрат. Формула также соответствует общей формуле приведения потока:

+ |

=∑ |

CFk+ |

|

|

CF |

|

, |

(4.4.6) |

|

t k−t0 |

||||

|

k |

1 i |

|

|

где CF+ |

– приведённая стоимость потока, |

|

||

CF+k – член потока с номером k, tk – момент возникновения члена k,

t0 – момент времени, к которому осуществляется приведение, i – процентная ставка, по которой осуществляется приведение.

На основе этих двух показателей можно вывести ещё несколько, которые будут нести больше информации и иметь большую ценность.

Чистая приведённая стоимость (NPV)

Данный показатель имеет и другие обозначения: «Чистый дисконтированный доход» и «Net Present Value»

Этот показатель может быть рассчитан через приведённые стоимости потока доходов и расходов:

NPV =CF +−CF – , |

(4.4.7) |

Или же непосредственно по общей формуле приведения:

100

m |

CF n |

|

|

||

NPV =∑ |

, |

(4.4.8) |

|||

1 i |

t n−t0 |

||||

n=0 |

|

|

|

||

где NPV – чистая приведённая стоимость потока,

CFk (ака «Cash Flow») – член потока с номером k. Причём, отрицательный в случае с инвестициями и положительный в случае с доходами.

tk – момент возникновения члена k,

t0 – момент времени, к которому осуществляется приведение, i – процентная ставка, по которой осуществляется приведение.

Как следует из названия, NPV — это показатель, рассчитывающийся на основе стоимости приведённой к начальному моменту времени. В таком случае самый первый платёж в формуле (4.4.8) можно вынести за знак суммы (потому что для него время

выплаты будет совпадать с временем приведения |

tn=t0 ): |

|||

– |

m |

CF n |

|

|

∑n=1 |

|

|||

NPV =CF 0 |

|

. |

(4.4.9) |

|

1 i t n−t0 |

||||

В стандартном проекте, подразумевающем схему с начальными инвестициями и какимто сроком окупаемости проекта, первый член потока будет отрицательным (так как это затраты на запуск проекта). Обычно эту величину обозначают буквами IC («Invested Capital») и формулу (4.4.9) приводят к виду:

m |

|

CF n |

|

|

NPV =−IC ∑ |

|

, |

(4.4.10) |

|

1 |

tn−t 0 |

|||

n=1 |

i |

|

|

Стоит заметить, что обычно, при запуске проекта аналитик не знает конкретных дат выплат, но знает, что члены потока, например, приходятся на каждый месяц. В таком

случае вместо возведения в степень |

tn−t0 можно использовать номера периодов. Тогда |

|||

формула (4.4.10) примет вид: |

|

|||

m |

CF n |

|

|

|

NPV =−IC ∑ |

|

|

. |

(4.4.11) |

1 i |

n |

|||

n=1 |

|

|

|

|

Итак, какой же смысл имеет NPV?

По NPV определяют в целом успешность инвестиционного проекта. Чем больше величина NPV, тем, при прочих равных условиях, лучше анализируемый инвестиционный проект.

Если NPV > 0, то проект окупается с учётом стоимостной оценки времени, выраженной с помощью дисконтирования по ставке i. Величина коэффициента определяет чистый доход от реализации проекта.

Если NPV < 0, то проект не окупается, а величина коэффициента определяет величину убытков с учётом стоимости времени.

101

Если NPV = 0, дисконтированные доходы полностью покрывают дисконтированные расходы.

ВMS Excel существует две формулы для расчёта NPV:

•«=ЧПС(i;CF0:CFn)». Формула включена в программе по умолчанию. В этой формуле, как видите, не учитываются временные промежутки. Считается, что выплаты происходят периодически через одинаковые промежутки времени. Ставка, задаваемая в формулу, подразумевается соответствующей промежуткам времени между платежами. Поэтому, если мы рассчитываем NPV по ежемесячному потоку платежей, то нужно использовать месячную процентную ставку. В английском офисе функция называется по-другому — «npv»;

•«=ЧИСТНЗ(i;CF0:CFn;t0:tn)». Для включения формулы требуется подключить надстройку «Пакет анализа». Как видите, эта формула уже учитывает даты, в которые происходят платежи, в результате формула даёт более точный результат. Процентная ставка в этой формуле считается годовой. В английском офисе функция называется по-другому — «xnpv».

Внутренняя норма доходности проекта (IRR)

Данный показатель также носит названия «Внутренняя норма рентабельности», «Внутренняя ставка дисконтирования» и «Internal Rate of Return».

Это та процентная ставка i, при которой NPV = 0.

Находится она путём решения уравнения:

m |

CF n |

|

|

|

|

|

|

|

|

|

|

NPV = |

|

|

|

|

|

|

|

|

|||

1 i t n−t0 |

|

|

|

|

|

|

|

|

|||

∑n=0 |

|

|

|

|

|

|

|

|

|||

или, из формулы (4.4.11): |

|

|

|

|

|

|

|||||

|

m |

CF |

n |

|

|

m |

CF |

n |

|

|

|

NPV =−IC ∑ |

|

|

=0 |

, |

IC =∑ |

|

. |

(4.4.12) |

|||

|

|

n |

|

n |

|||||||

|

n=1 |

1 i |

|

|

n=1 |

1 i |

|

||||

При расчёте различных вариантов вложения денег IRR позволяет принять решение о том, какой из проектов более выгоден. Однако принимать решение только на основе IRR некорректно. В частности это вызвано тем, как находится IRR. Очевидно, что вывести формулу для расчёта IRR путём решения уравнения (4.4.12) не представляется возможным. Более того, из-за того, что у нас 1 IRR возводится в степень n, у уравнения может быть несколько решений (могут получиться не только положительные и отрицательные, но и комплексные числа). Например, если у нас поток платежей состоит из 3-х членов, то формула (4.4.12) примет вид:

2 |

CF n |

|

CF1 |

|

CF2 |

|

|

|

IC =∑ |

= |

|

|

, |

|

|||

n |

1 |

1 i |

2 |

|

||||

n=1 |

1 i |

1 i |

|

|

|

|||

откуда имеем квадратичное уравнение: |

|

|||||||

IC 1 i 2−CF1 1 i 1−CF 2=0 |

, |

(4.4.13) |

||||||

102

с двумя корнями, которые находятся по формуле (через дискриминант):

1 i=−CF1± CF1 2 4 IC CF2 . 2 IC

Если же у нас в потоке больше трёх членов, то и количество корней увеличивается, и решить уравнение (4.4.12) становится либо крайне сложно, либо вообще невозможно. Поэтому во время расчётов IRR на практике пользуются численными методами. Чаще всего — методом последовательного приближения.

Идея метода заключается в том, что в формулу подставляется предполагаемое значение IRR0, рассчитывается NPV. Если он оказывается меньше 0, то берётся значение IRR1, большее предыдущего на какую-то величину и снова рассчитывают NPV. Если он оказывается больше нуля, то берут ставку между первыми двумя. И так продолжают до тех пор, пока значение NPV ε . На практике NPV всегда либо чуть больше, либо чуть меньше 0, так как подобрать значение IRR, при котором NPV = 0 невозможно, да и слишком затратно по времени... При этом то, какую ставку взять на следующем шаге может быть определено, например, следующей формулой:

IRRn 1=IRRn −NPV n |

IRRn−IRRn−1 |

. |

(4.4.14) |

NPV n−NPV n−1 |

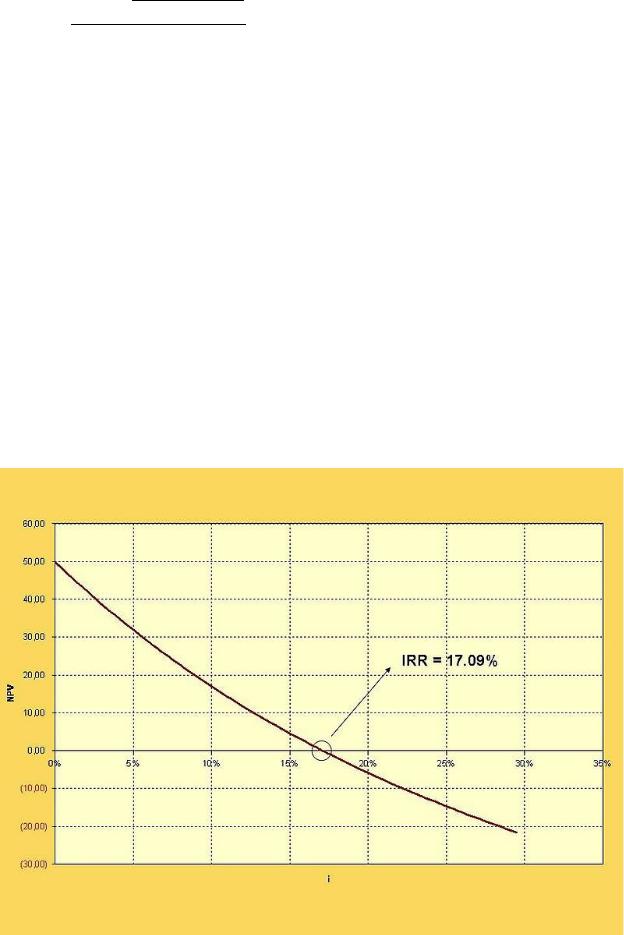

На рисунке 30 изображена связь между NPV и IRR для стандартного потока платежей. Видно, что чем выше ставка IRR, тем меньше будет приведённая стоимость потока. Фактически получаемая величина IRR может быть трактована как та ставка, по которой можно взять кредит для того, чтобы наш проект окупился и стал безубыточным.

В MS Excel существует две формулы для расчёта IRR:

Рисунок 30: IRR и её связь с NPV